わずか21日間で完売*となった人気商品を解説

本記事はSBI新生銀行からのお知らせです。

*パワートラストNeo(ソフトバンクグループ)第7号実績

「金銭信託は魅力的な運用商品って聞いたけど本当ですか?」

私がFPとしてお客さまの相談業務をおこなっていると、このようなご質問を受けることがあります。

金銭信託は、通常の円普通預金や円定期預金と比較すると高い運用益が期待できる金融商品です。多くの人にとって、資産運用における有力な選択肢の1つになるでしょう。

金銭信託は預金と混同されやすい商品ですが、収益金は金利ではなく「配当」という形で受け取るのが一般的です。その他にも預金とは異なる点が複数あります。このコラムでは、金銭信託の特徴や注意点を解説します。

金銭信託とはどんな商品?

金銭信託は、お客さまから集めた資金を信託銀行等が代わりに運用する仕組みの金融商品です。具体例としては、SBI新生銀行が募集をしている金銭信託「パワートラストNeo(ソフトバンクグループ)」があげられます。

「パワートラストNeo(ソフトバンクグループ)第8号」の募集期間は2024年6月17日(月)~2024年7月10日(水)です。1年もので予定配当率は50万円以上 年0.48%(税引後年0.3824%)1,000万円以上 年 0.50% (税引後年0.3984%)です。この数字を見ると金銭信託に興味を持つ人は多いかと思います。次の項から、金銭信託の仕組みについて深掘りしていきます。

金銭信託の仕組み

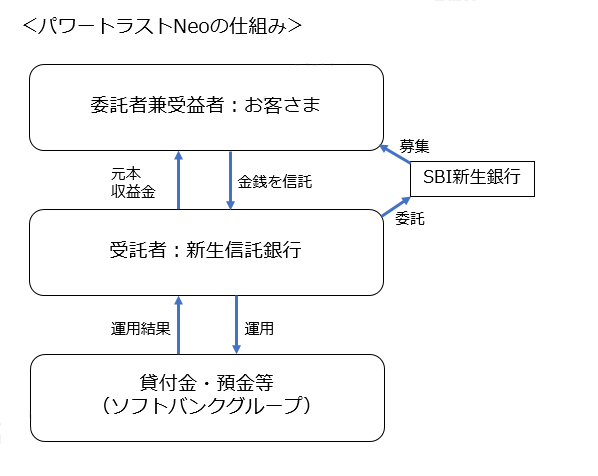

金銭信託の仕組みを図にすると以下のようになります。ここでは、具体例として「パワートラストNeo(ソフトバンクグループ)」を例に作図しました。

この図にも記載のとおり、金銭信託には、「委託者」「受託者」「受益者」という3つの役割があります。

委託者は、受託者と信託契約を結んだ上で金銭を信託します。「信託する」とは、「信じて託す」という字のとおり、運用を受託者に任せることをいいます。

受託者は、委託者から預かった資金を運用します。「パワートラストNeo(ソフトバンクグループ)」の場合は、受託者は新生信託銀行です。新生信託銀行がソフトバンクグループ株式会社向けの貸付債権で運用する立て付けのようです。

受益者は、運用益を受け取る立場にあります。「パワートラストNeo(ソフトバンクグループ)」の場合は、ソフトバンクグループ向けの貸付債権の資金回収が無事に完了すれば、受益者は元本だけでなく、利息収入を原資とした収益金を、配当として受け取ることができます。先述の1年ものの予定配当率は50万円以上 年 0.48%(税引後年0.3824%)1,000万円以上 年0.50%(税引後年0.3984%)というのは「計画通りの運用ができれば1年ものの年 0.48%/年 0.50%の配当が見込めます」という意味です。

「パワートラストNeo(ソフトバンクグループ)」は、SBI新生銀行のウェブサイト上にある新生信託銀行の申込みボタンからお申し込みをする商品です。ただ、SBI新生銀行はあくまでも募集をおこなっているだけであり、受託者は新生信託銀行で、最終的な資金の行き先はソフトバンクグループということになります。

金銭信託のメリット

金銭信託のメリットは以下のとおりです。

<金銭信託のメリット>

○預金より高い運用益が得られる可能性がある

○短期型の商品が多い

○価格変動リスクが小さい商品が多い

先述のとおり、金銭信託の予定配当率は、円預金の利率と比較すると高い傾向があります。

「銀行預金よりは高い運用益を目指したい」という人に向いています。

また、金銭信託は国債や社債と比較すると満期までの期間が短いという特徴があります。個人向け国債の種類は3年、5年、10年ですが、SBI新生銀行で継続的に募集されている「パワートラスト」という名称の金銭信託は、6ヵ月もの、1年もの、3年ものというラインナップになっています。

金銭信託が人気の理由として、価格変動リスクが小さい点があげられます。たとえば、「パワートラストNeo(ソフトバンクグループ)」の主な投資先はソフトバンクグループ向けの貸付債権です。ソフトバンクグループが貸付金を予定通り返済すれば、無事に運用は終了となります。そのため、価格が景気に左右されやすい株式や、満期までの期間が長い債券等に投資している投資信託と比較すると価格変動リスクは軽微である傾向があります。

金銭信託のデメリット

金銭信託のデメリットは以下のとおりです。

<金銭信託のデメリット>

○投資信託や株式と比較すると運用益は控えめ

○元本、予定配当共に保証されているわけではない

○中途解約が原則できない

金銭信託のデメリットの1つに運用益が控えめであるという点があげられます。価格変動リスクの高い投資信託や株式で運用をしている人にとっては、物足りないかもしれません。

ただ、投資に積極的な人でも分散投資の観点で金銭信託を利用している人はいます。

次に、金銭信託の元本と予定配当率は、保証されているものではないという点には注意が必要です。とはいっても、SBI新生銀行で以前から募集している「パワートラスト」シリーズを例にとれば、6ヵ月ものは55号、1年ものは57号、3年ものは33号までが、既に予定配当率通りに償還されています。(各2023年11月14日時点)

リスクがあることは事実ですが、同類の商品の償還実績を鑑みて冷静に判断することも大切です。お申し込みはお客さまの判断になります。

(参考)SBI新生銀行 金銭信託償還済み商品一覧

https://www.sbishinseibank.co.jp/retail/pdf_document/shintaku/redemption.html?intcid=shin_rede_txt_08

金銭信託のもう1つのデメリットとして、中途解約が原則できない点があげられます。「数ヵ月以内に使うかもしれない」という性質の資金は金銭信託には向きません。

金銭信託のリスクとは?

ここまでの解説のとおり、金銭信託は短期型の商品であるにもかかわらず、比較的高い収益金が期待できるという魅力があります。しかし、元本や予想配当が保証されていないという点が気になるという人は多いと思います。ここからは、具体的なリスクについて深掘りして解説します。

金銭信託の主なリスクには、下記のようなものがあげられます。

<金銭信託の主なリスク>

信用リスク

金利変動リスク

流動性リスク

期限前償還リスク

信用リスクとは

信用リスクとは、一般的に投資先が倒産等をした場合に、当初予定していた資金が回収できない可能性のことをいいます。「パワートラストNeo(ソフトバンクグループ)」の場合は、ソフトバンクグループの信用リスクを負います。もし、同社が経営破綻をしてしまうようなことがあった場合には、予定配当が受け取れないばかりか大きく元本割れする可能性があります。

金融商品の信用力を示すものとして「格付け」があります。「パワートラストNeo(ソフトバンクグループ)」は、株式会社日本格付研究所が定める短期格付けで最高ランクの「J−1」を付与されています。(2024年6月17日時点)このような客観的な情報も取り入れた上で運用の判断をすることが大切です。お申し込みはお客さまの判断になります。

(参考)株式会社日本格付研究所 信用格付の種類と記号の定義(2024年6月17日検索)

https://www.jcr.co.jp/pdf/dm24/Types_of_Credit_Ratings_and_Definitions_of_Rating_Symbols20140106.pdf

金利変動リスクとは

金利変動リスクは、市場金利の変動により投資対象の価格が上下するリスクです。「パワートラストNeo(ソフトバンクグループ)」の場合は、ソフトバンクグループ向けの貸付債権を運用対象としているため、金利が大きく変動した場合に、この債権の価格が下落してしまい、配当が予定通り支払われなかったり、元本割れをする可能性があります。日本は、日銀が短期金利および長期金利に対し、一定のコントロールをしているため、新興国等と比較すると市場金利が大きく変動する可能性は低いと思われますが、商品に含まれるリスクとして把握しておく必要はあります。

流動性リスクとは

流動性リスクは、端的にいうと「売りたいのに売れない」「換金性がなくなる」可能性のことをいいます。「パワートラストNeo(ソフトバンクグループ)」の例では、受託者である新生信託銀行が、資金の確保等のために「ソフトバンクグループ向けの貸付債権」を売ろうとした際に、買い手が付かない、または安く買い叩かれてしまうことがあるということです。その際には、受益者に元本や配当を支払うための原資が確保できず、元本割れが生じる可能性があります。

ただ、ソフトバンクグループが予定通りに貸付債権に対する返済をおこなえば、新生信託銀行は貸付債権をわざわざ売ろうとする必要はありません。「パワートラストNeo(ソフトバンクグループ)」の流動性リスクが問題になるかどうかは、資金の行き先であるソフトバンクグループ次第ということになります。

期限前償還リスクとは

期限前償還リスクは、満期を待たずして運用が終了し、予定配当が満額得られない可能性のことをいいます。「パワートラストNeo(ソフトバンクグループ)」の場合は、ソフトバンクグループが期限前に貸付債権を弁済する、すなわち早めにお金を返してしまう可能性があるということです。期限前の弁済が起きると、本来収益として得られるはずだった配当収入が十分に得られないため、配当が当初の予定よりも少なくなるのが一般的です。予定していた収入が得られないのは、一種の損失という考え方ができます。

金銭信託の留意事項は?

金銭信託の留意事項として手数料と税金があげられます。

申込手数料はかからない商品が多いようですが、保有中の費用として信託報酬はかかる可能性があります。どのような費用がかかるかは商品説明書に記載されているので、確認をしておきましょう。

税金については、収益金、すなわち配当から20.315%(国税15.315%、地方税5%)が引かれるため、先述の「年 0.48%は税引後で「年0.3824%」 年 0.50% は税引後で「年0.3984%」になります。

金銭信託「パワートラストNeo(ソフトバンクグループ)」の活用を検討しましょう

金銭信託は、資産の一部を短期的に運用する際に役立つ商品です。特に「パワートラストNeo(ソフトバンクグループ)」の予定配当率は同種の商品の中でも魅力的な水準だといえます。お申し込み金額は50万円からとなっております。

たとえば、「ボーナスの一部の運用先に検討したい」「投資ポートフォリオ上の円資産部分を少しでも効率的に運用したい」などのニーズには合っています。

しかし、本コラムで解説したとおり、元本割れや予定配当が満額受け取れない可能性があることについては留意する必要があります。資産全体のバランスを考え、一部の円資産を効率的に運用する際に、金銭信託は有効な選択肢となるでしょう。

執筆者プロフィール

遠藤功二

・金融商品を販売せず、コンサルティングやセミナーでサービスを提供している。

・FP資格はCFP®︎、日本ファイナンシャル・プランニング技能士1級(国家資格)を保有。MBAホルダーでもある。

- 本稿は、執筆者が本人の責任において制作し内容・感想等を記載したものであり、SBI新生銀行が特定の金融商品の売買や記事の中で掲載されている物品、店舗等を勧誘・推奨するものではありません。

- 本資料は情報提供を目的としたものであり、SBI新生銀行の投資方針や相場説等を示唆するものではありません。

- 金融商品取引を検討される場合には、別途当該金融商品の資料を良くお読みいただき、充分にご理解されたうえで、お客さまご自身の責任と判断でなさるようお願いいたします。

- 上記資料は執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性をSBI新生銀行が保証するものではありません。