定期預金と積立預金はどちらがおすすめ?違いやメリット・デメリットを紹介!

本記事はSBI新生銀行からのお知らせです。

金融商品にはさまざまな種類があります。最近は新NISAの影響もあり、投資に注目が集まっていますが、預金は今でも資産運用の重要な手段の一つです。なかでも、「どっちがいいのだろう?」となりやすいのが、定期預金と積立預金。これらは安全に資産を形成する手段として多くの方に選ばれていますが、みなさんは特徴を正確に理解していますでしょうか。本記事では、定期預金と積立預金の基本から、それぞれのメリット・デメリット、どのような人に向いているのか、そして最適な銀行の選び方までわかりやすく解説します。

目次

-

1.定期預金とは

2.積立預金とは

3.定期預金と積立預金はどちらがおすすめ?

3-1.定期預金と積立預金の違いは?

4.定期預金と積立預金のメリットは?

4-1.定期預金のメリットは?

4-2.積立預金のメリットは?

4-3.定期預金のデメリットは?

4-4.積立預金のデメリットは?

5.定期預金と積立預金どちらが向いている?

5-1.定期預金に向いている人

5-2.積立預金に向いている人

5-2.定期預金の際の銀行選びのポイント

5-3.積立預金の際の銀行選びのポイント

6.定期預金と積立預金の使い分けのポイント

6-1.短期間の資金運用

6-2.長期的な資産形成

6-3.特定の目標に向けた貯蓄

7.目的に合わせて、定期預金や積立預金を活用しよう!

定期預金とは

まずは、定期預金と積立預金の違いをはっきりさせていきましょう。

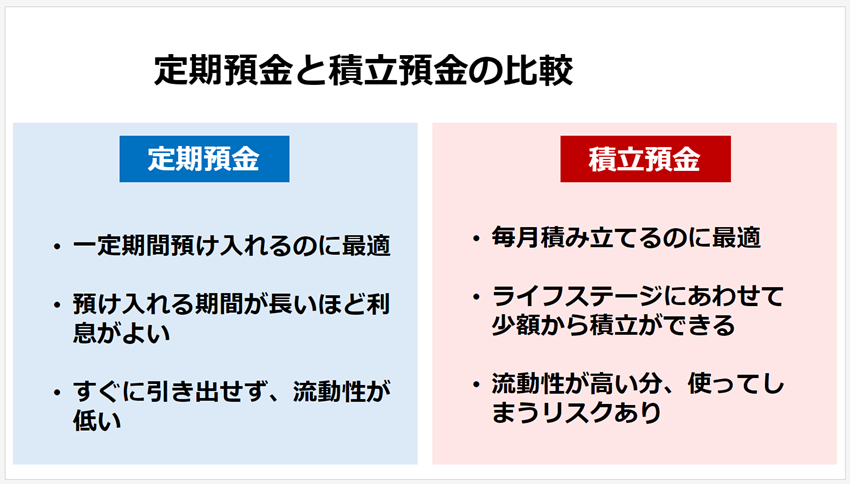

定期預金とは、あらかじめ決められた期間、銀行にお金を一括で預け入れる預金です。利息は、その期間の終わりにまとめて受け取ることができます。預け入れる期間は一般的に数ヵ月から数年を選択できます。期間中は原則として預金を引き出すことができません。しかし、その分、普通預金に比べて一般的に高い利率で設定されていることが多く、予定された期間の資金を確実に増やしたい方に適しています。定期預金は、リスクを抑えつつ確実に利益を得たいと考える方にとって、魅力的な選択肢の一つです。

積立預金とは

積立預金は、「毎月1万円ずつ」のように定期的に決まった金額を預け入れる預金です。自分のペースで少額から始めることができますし、定期的な貯蓄習慣をつけることもできます。積立預金の大きな特徴は、利息が定期預金に比べて一般的に低い傾向にあるものの、途中での追加入金や一部引き出しが簡単にできることです。そのため、ある程度支出額が決まっている将来の大きな買い物やライフイベントに向けて、コツコツとお金を貯めていく場合に適しています。例えば、車の購入や住宅購入の頭金、お子さんの教育資金のための積立などに適しています。

定期預金と積立預金はどちらがおすすめ?

ここまでで定期預金と積立預金が何なのかということはご理解いただけたと思います。これからお金を貯めていきたいけれども、定期預金と積立預金のどちらを選べばいいのか?両者の違いを解説しつつ、それぞれの良い点を見ていきます。自分の目標や状況に合わせて、どちらが自分にとって最適な選択かを見極めていきましょう。

定期預金と積立預金の違いは?

定期預金と積立預金は、ともに銀行が提供する貯蓄商品ですが、その利用方法や目的に大きな違いがあります。定期預金は一定期間、預金を固定して利息を得る方法です。預け入れた資金は約束された期間引き出せませんが、その分、普通預金よりも一般的には高い利率を受け取ることができます。これは、長期投資に向いている投資信託などの金融商品に回すことはできないけれども、一定期間使わないお金を安全に保管したい場合に適しています。

一方、積立預金は毎月一定額を預け入れることで、長期的な貯蓄や資産形成を目指します。積立預金では、少額から始められる点が大きな魅力で、毎月の貯蓄を習慣化することもできます。積立預金をする場合は、普通口座を使うことが一般的なので、利率は定期預金に比べて低めに設定されることが多いです。しかし、積み立てることで徐々に資産を増やしていくことができます。

つまり、定期預金と積立預金は「どちらがおすすめ」というものではなく、目的や期間などによって使い分けることが大切です。

定期預金と積立預金のメリットは?

定期預金と積立預金は、どちらも元本が保証されており、とても安全性が高いという共通点があります。これらは預金であるため、積み立てや口座開設に手数料が発生しないこともポイントです。一方で、それぞれ異なるメリットを持っているので、目的に合わせて使い分けることが大切です。次に、定期預金と積立預金のそれぞれのメリット・デメリットについて解説していきます。

定期預金のメリットは?

定期預金の最大のメリットは、何より元本が保証され、かつ安定した利息収入を得られることです。預け入れ期間と利率が事前に決まっているため、投資のリスクを最小限に抑えつつ、確実に利益を見込むことができます。また、預け入れる期間が長いほど、一般的には高い利率が適用されます。そのため、計画的に長期間資金を預け入れることでより多くの収益が期待できます。さらに、定期預金は金融機関が提供する預金保険制度の対象です。万が一、金融機関が破綻した場合でも、預金者1人当たり元本1,000万円までと破綻日までの利息等が保護されます。資産がしっかりと保護されているため、安心して資産を預けることができます。このように、定期預金はリスクを避けつつ、ある程度の収益を期待できる安全な投資手段です。

関連記事:定期預金のメリットとは?利用時の注意点や満期後の対応を解説!

積立預金のメリットは?

積立預金のメリットは、少額から始められる手軽さと、長期的な資産形成に向いていることです。毎月の給料日などに、決まった額を積み立てることで、はじめは小さかった貯金額から、大きな貯蓄を目指すことができます。積み立てを続けることで、無理なく継続的な貯蓄習慣を身につけることができるのも大きなメリットです。また、積立預金は比較的柔軟性が高いです。積立額の変更や一時的な引き出しも可能な場合が多いため、ライフスタイルの変化や急にお金が必要になってしまったときなど、状況に合わせて調整しやすいです。積み立てた資金にも利息が付くため、時間が経つにつれて資産はゆっくりと増えていきます。中長期にわたって、特定の目標に向けてコツコツと資産を増やしていきたい方にとって、積立預金はとても有効な選択肢になります。

定期預金のデメリットは?

定期預金のデメリットは、一旦お金を預けてしまうと、決められた期間、そのお金に手をつけられなくなってしまうことです。もし急にお金が必要になった場合、定期預金を解約することもできますが、途中で解約すると、予定していた利息が払われなくなってしまう場合がほとんどです。また、定期預金は普通預金に比べ一般的に金利が高いとはいえ、現在、日本の銀行金利は基本的に低金利です。つまり、預けていても利息による利益はあまり大きくありません。つまり、定期預金はお金を安全に守る方法ではありますが、使い勝手の面や大きな儲けを期待する点では、不便を感じるかもしれません。

積立預金のデメリットは?

積立預金のデメリットの一つは、一般的に利率が低めに設定されることです。日本の普通預金の金利は低く設定されていることが多いので、お金を積み立てても、元本以上に大きく増えることはありません。また、手軽に引き出すこともできるため、毎月積立を行っても、「今月厳しいから...」とすぐに口座から引き出してしまってはお金が貯まりません。少額で始められ、いざという時にはすぐに下ろせるのはメリットでもありますが、デメリットにもなるポイントです。

定期預金と積立預金どちらが向いている?

定期預金と積立預金は、どちらも元本割れのリスクがない安定した投資方法です。そのため、これらは元本割れリスクを避けたい人、または短期から中期的に資金を必要とする人にとって適しています。元本割れが起こると、使う予定であったライフイベントに支障をきたしてしまう可能性があるためです。たとえば、「5年後までに住宅購入の頭金を貯める」や「10年後までに子どもの教育資金を貯める」などが考えられます。しかし、どちらを選ぶべきかは、貯蓄の目的や資金の使用時期など、お金の柔軟性により異なります。一人ひとりの生活スタイルや将来に対する計画も違うため、一概にどちらが良いとは言えません。それぞれの預金がどのような人に向いているか、例を挙げて解説します。

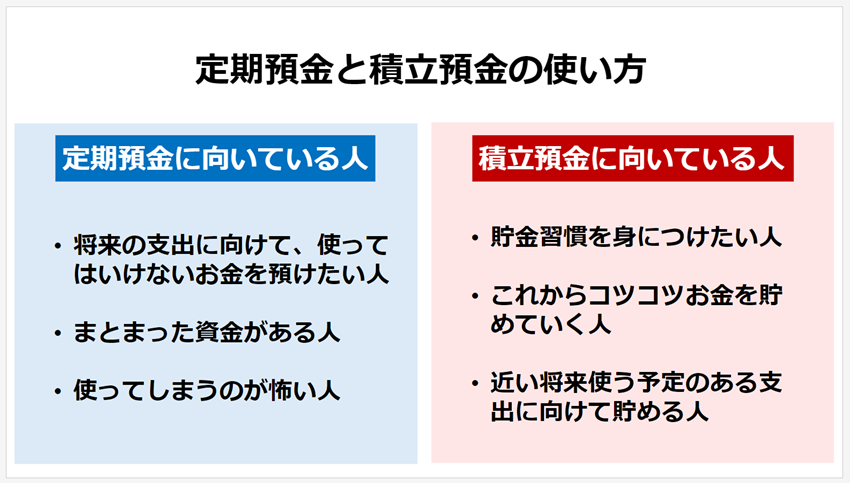

定期預金に向いている人

定期預金は、しばらく使う予定がない、または特定の目的のために使うべきではない一定額のお金を、中期から長期にわたり保管しておきたい人に最適です。具体的には、子どもの大学資金をすでに貯めた人が、子どもが大学に入学するまでその資金を預金して置きたい場合や、退職して退職金が入ったが、すぐには使わないけれども、投資のリスクにさらしたくない分のお金を預金しておきたい人に向いています。また、預け入れ期間中は資金に触れることができないため、家計簿をしっかりとつけて急な出費がないと見込んでいる人や、緊急用の貯金をしっかりと別に持っている人にも良い選択肢です。このように、定期預金は、特定の目的までしっかりとお金を取っておきたい人にとって最適です。

積立預金に向いている人

積立預金は、貯金の習慣をつけて、これから長期的な資産形成を目指し、定期的に貯蓄を増やしていく人に適しています。積立預金はすぐにお金を引き出すことができるので、毎月一定の給料やボーナスが出る会社員などは、収入の一部を貯蓄に回し、万が一の時に使う資金として備えることができます。さらに、十分な貯金ができた後には、その資金を長期的な資産形成ができる投資信託などの金融商品に回すことで、資産形成のステップアップも可能です。また、積立額は少額からできますので、自分の収入やライフステージに合わせて、無理のない金額で積み立てることができます。具体的な活用シーンとしては、子どもの教育資金のように、例えば100万円貯まるまでは積立預金を利用し、100万円貯まったら定期預金に振り替える、または数年後の車の買い換えに備えて、毎月お金を積み立てるなど、まとまった資金を作りたい人に向いています。

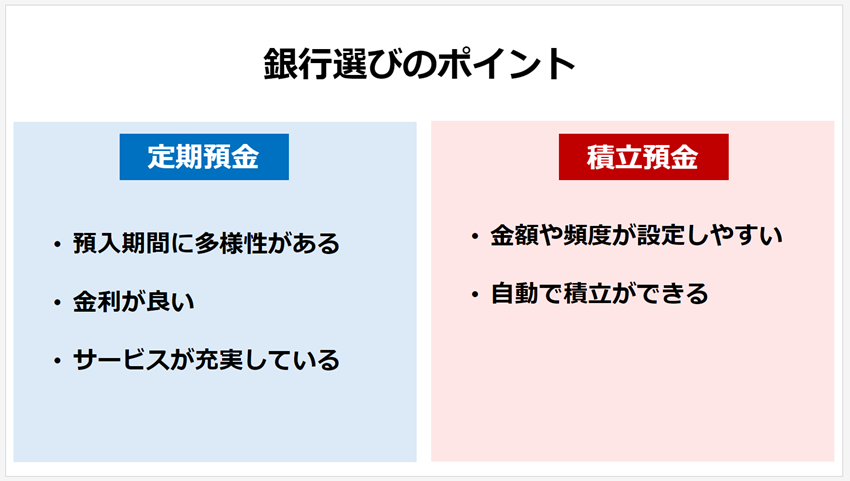

定期預金の際の銀行選びのポイント

続いて、定期預金をする際の銀行選びのポイントを解説していきます。定期預金はどこの銀行でもできますが、どこでも同じ条件というわけではありません。預けるなら、条件の良い銀行に預けたいですよね。SBI新生銀行では、2週間満期の預金もあり、お金の出し入れが難しいことがデメリットの定期預金でも、2週間満期なら柔軟に対応できます。

さらに、インターネット限定の定期預金では、通常金利の11倍*に相当する5年もの金利年0.55%(税引後 年0.4382%)となる定期預金も提供しています。他にも、新規に口座を開設された方限定で、3ヵ月もの金利年1.2%(税引後年0.9562%)のスタートアップ円定期預金など、幅広い商品を用意しています。

※金利は2024年8月16日現在。

*通常金利の11倍は、SBI新生銀行のパワーフレックス円定期預金3ヵ月もの店頭表示金利年0.05%(税引前)との比較

金利だけでなく、利便性やカスタマーサービスも重要な要素です。SBI新生銀行では、これらの商品はインターネットバンキングから24時間365日申し込むことができます。さらに、実店舗もあるので不明な点がある場合は直接来店して相談することもできます。定期預金を始める際は、預入期間、金利、そしてサービスを比較し、条件が最も良い銀行を選ぶことが大切です。

積立預金の際の銀行選びのポイント

積立預金をする際に銀行を選ぶポイントは、定期預金とは少し異なります。大切なのは、積立金額や頻度の変更が簡単にできるかどうかという柔軟性です。また、手数料がかからず、自動で積立口座に入金できるかなどの利便性も選ぶ際のポイントになってきます。積立預金はコツコツ、中長期にわたり続けることが大切です。長く手間なく続けられることが、しっかりとお金を貯めるためには大切です。

定期預金と積立預金の使い分けのポイント

定期預金と積立預金は、これまで解説してきたような特徴をいかして、自分の目的や資金計画に合わせて上手に使い分けることで、資産形成を効率よくできます。短期間での資金運用から長期的な資産形成、特定の目標に向けた貯蓄まで、さまざまなニーズに対応できるように、それぞれの商品がどのような場合に最適かを解説していきます。

短期間の資金運用

短期間の資金運用の場合、定期預金や積立預金は必ずしも最適な選択肢ではありません。これらの金融商品は、中長期の資産形成や特定の貯蓄目標を持っている場合に適していますが、短期的にお金の出し入れが必要な場合は、普通預金の方がずっと柔軟に対応できます。普通預金は、いつでも自由にお金を出し入れできるため、毎月の生活費の管理や急な出費にも対応できるので安心です。

具体的には、毎月の家賃の支払い、光熱費、食費などの生活費用を普通預金から支払うことで、資金の管理が簡単になります。また、普通預金は頻繁に預け入れや引き出しをすることがありますので、手数料が無料もしくは安い銀行を選ぶことで節約することができます。短期間の資金運用は、資金へのアクセスのしやすさが大切です。短期的な資金の運用には普通預金を活用しましょう。

長期的な資産形成

長期的な資産形成を目指す場合でも、定期預金は有効な手段の一つです。まとまった資金を預け入れることで、普通預金に比べて一般的に高い金利を得ることができます。これにより、元本割れを気にせず、安心して長期にわたってじっくりと資産を増やしていくことが可能です。特に、中長期の目標に向けて、使う予定のないお金を運用したい場合に適していると言えます。なぜなら、定期預金の大きな特徴は、定められた期間、原則としてお金を引き出すことができないことです。例えば、退職後の生活資金や子供の教育費など、将来必要になる大きな資金を安全・安心に必要になるまで取っておくのに役立ちます。お金に触れずに済むので、使ってはいけない資金を守りながら、普通預金よりよい金利で資産を増やすことができます。

特定の目標に向けた貯蓄

お金を貯める目標があるなら、積立預金が有効です。例えば、結婚式をあげたり、新しい家を買ったり、子どもを大学に行かせたりするなど、人生の大きなライフイベントに備えてお金を貯めたいときにおすすめです。何にいくら必要で、それをいつまでに貯めるかを考えて、毎月の貯金額を決めましょう。

積立預金は小さな額からスタートできて、毎月自動で少しずつ貯めていけるので、お金を貯める習慣が身につきます。目標を達成したあとは、その貯金を別の投資に回してみると、さらに資産を増やすことができるかもしれません。

目的に合わせて、定期預金や積立預金を活用しよう!

ここまで、定期預金と積立預金の目的の違いやメリット・デメリットについて解説してきました。定期預金はある程度まとまった資金を、一定期間お金に触れず、安全・安心に運用したい方にぴったりです。一方で、積立預金は、少しずつ資産を増やしていきたい、特定の夢や目標に向かって貯金したい方に向いています。銀行を選ぶ時は、どんなサービスがあるか、利率はいいか、そして自分の計画に合っているかを見ることが大事です。大切なのは、自分の資産形成の目的にどのような方法が一番合っているかを見極めることです。定期預金や積立預金は元本が保証されているため、減らしてはいけないお金の資産運用に向いています。皆さんの目的に合わせて、活用してください。皆さんの資産形成を応援しています!

\ ネットでカンタン口座開設 /

SBI新生銀行で今すぐ口座開設

寺澤真奈美

- 本稿は、執筆者が本人の責任において制作し内容・感想等を記載したものであり、SBI新生銀行が特定の金融商品の売買や記事の中で掲載されている物品、店舗等を勧誘・推奨するものではありません。

- 本資料は情報提供を目的としたものであり、SBI新生銀行の投資方針や相場説等を示唆するものではありません。

- 金融商品取引を検討される場合には、別途当該金融商品の資料を良くお読みいただき、充分にご理解されたうえで、お客さまご自身の責任と判断でなさるようお願いいたします。

- 上記資料は執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性をSBI新生銀行が保証するものではありません。

おすすめ記事

SNSを通じて、キャンペーンなどのご案内やおトクな情報を発信中!

公式アカウントをぜひフォローしてください!