ねんきん定期便で簡単に将来の年金額がわかる!?見方やシミュレーション方法を紹介

本記事はSBI新生銀行からのお知らせです。

毎年ポストに投函される「ねんきん定期便」。中身を見ないで捨てたり、保管したつもりが行方不明になったりしていませんか?

ねんきん定期便は、老後の収入の柱となる公的年金の納付状況などを教えてくれる重要な書類です。そして実は、ねんきん定期便を使うことで、老後にもらえる年金の見込額を簡単にシミュレーションできるようになっています。

ご自身の老後生活を豊かにするためにも、ねんきん定期便にはしっかり目を通して、理解しておきましょう。

目次

-

1.ねんきん定期便には何が書いてある?

1-1.公的年金の加入履歴

1-2.公的年金の見込額

2.公的年金の種類をおさらい

3.50歳未満のハガキのねんきん定期便の見方

3-1.表面の「最近の月別状況」

3-2.裏面の「これまでの加入実績に応じた年金額」

4.50歳以上のハガキのねんきん定期便の見方

4-1.表面の「最近の月別状況」

4-2.表面の「老齢年金の見込額」

4-3.裏面の「老齢年金の種類と見込額」

5.節目年・60歳以降のねんきん定期便の見方

5-1.節目年のチェックポイント

5-2.60歳以降のチェックポイント

6.ねんきん定期便から簡単に将来の年金額を予想する方法

6-1.厚生労働省の「公的年金シミュレーター」

6-2.日本年金機構の「ねんきんネット」

7.ねんきん定期便のよくある疑問

7-1.ねんきん定期便は捨てていい?

7-2.ねんきん定期便が届かない原因は?

8.将来もらえる年金額を増やす方法

9.ねんきん定期便を老後のライフプラン設計に役立てよう

ねんきん定期便には何が書いてある?

ねんきん定期便は、年に1度、国民年金や厚生年金の加入者に届く書類です。基本的には誕生月に届くように、日本年金機構(公務員等はその時点で加入している実施機関)が発送しています。

ねんきん定期便には、「最近の公的年金の加入状況」「これまでの累計保険料納付額」「これまでの年⾦加⼊期間」などの年金記録や、ご本人の納付実績に基づいた「年金見込額」が載っています。なかでも特に注目して欲しいのは次の2つです。

公的年金の加入履歴

ねんきん定期便には、直近1年間(節目の年齢では全期間)の国民年金・厚生年金の加入状況が載っています。

なぜ定期的に公的年金の加入履歴が通知されるかご存じでしょうか。これは、過去に起こった「年金記録問題」で、持ち主不明の年金記録が約5,095万件も見つかったためです。ねんきん定期便によって加入者自身に年金記録を確認してもらうことで、年金記録が正しくなるようにしたのです。

そのため、ねんきん定期便が届いたら、第一にご自身の年金記録が正しいことを確認しましょう。特に、これまで一度も確認していない人や、勤務先を退職した後に結婚して姓が変わった人、名前が別の読み方もできる人などはご注意ください。

公的年金の見込額

もうひとつ、ねんきん定期便でぜひ見て欲しいのが、納付実績に基づいた老齢年金の見込額です。簡単に言い換えると、ここには「自分が将来もらえる年金額を知るヒント」が載っています。

次の表のとおり、ねんきん定期便に載っている年金見込額は年齢によって異なります。50歳以上であれば、基本的にはねんきん定期便を見るだけでおおよその見込額がわかります。一方、50歳未満の人はねんきん定期便の情報をもとに自分でシミュレーションをしないと、将来の年金見込額を確認できません。簡単にシミュレーションできる方法については、記事の後半で紹介します。

| 50歳未満 | これまでの加入実績に応じた金額(年額) |

|---|---|

| 50歳以上 | このまま60歳まで同じ条件で加入し続けた場合にもらえる金額(年額) |

ねんきん定期便の年金額は、月額ではなく年額が載っています。老後の収入額のイメージをつかむため、12ヵ月で割って、ぜひ月額を算出してみてください。なお、実際の給付は2ヵ月に一度です。また、年金額は賃金や物価の上昇等に応じて毎年度改定される仕組みのため、実際にいくら年金がもらえるのかは受け取る年まで確定しないということを、頭の片隅においておきましょう。

ねんきん定期便を使って将来もらえる年金額の目安を知っておけば、老後のライフプランを計画しやすくなります。毎年詳しくチェックしなくても良いと思いますが、数年に一度、または転職した年などに、確認するのがおすすめです。

公的年金の種類をおさらい

ねんきん定期便を見るときは、まずご自身が加入している(または、していた)年金制度の種類を把握しておきましょう。次の表のとおり、国民年金には3種類の被保険者があり、それぞれもらえる年金の種類や保険料の納付方法が異なります。

| 被保険者の種類 | もらえる老齢年金 | 保険料の納付方法 |

|---|---|---|

| 第1号被保険者 (自営業者や学生など) |

基礎年金 | 口座振替などで自分で支払う |

| 第2号被保険者 (会社員、公務員など) |

基礎年金と厚生年金 | 勤務先の給与から天引きされるのが一般的 |

| 第3号被保険者 (第2号被保険者に扶養されている配偶者) |

基礎年金 | 保険料の納付は不要 (第2号被保険者が全体で負担しているため) |

老後にもらえる基礎年金の金額は、基本的に年金を支払った月数が多い人ほど高くなる仕組みです。第2号被保険者である会社員などは、基礎年金に加えて厚生年金も受け取ることができます。なお、厚生年金保険料をたくさん納めた人(例えば、給料が高い人や、会社員として働いていた期間が長い人)ほど、厚生年金の受給額は高くなります。

なかには、途中で加入している国民年金の種類が変わった人もいるでしょう。過去にひと月でも第2号被保険者として厚生年金を納めていれば、基礎年金だけでなく、厚生年金を受け取ることができます。ただし、老後に年金を受け取るためには、「受給資格期間(年金保険料を納付した期間など)が10年以上あること」という条件を満たしている必要があります。

50歳未満のハガキのねんきん定期便の見方

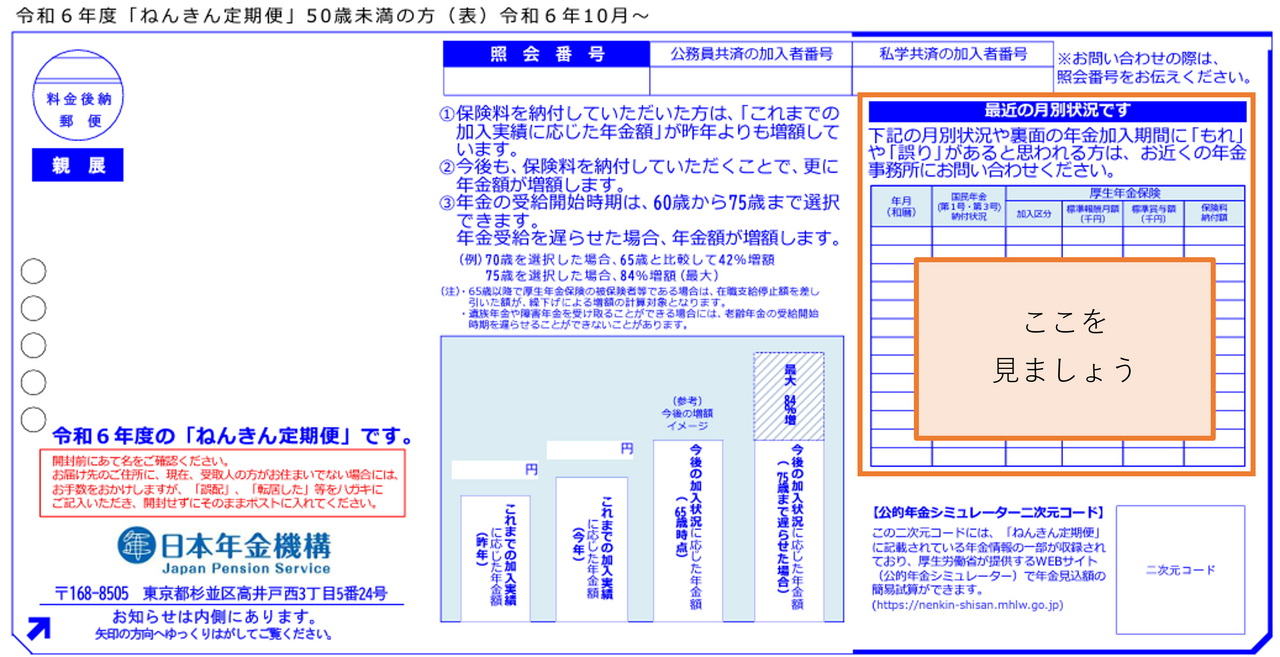

50歳未満の人がハガキのねんきん定期便で見ておくべきポイントは、表面の「最近の月別状況」と、裏面の「これまでの加入実績に応じた年金額」の2か所です。

表面の「最近の月別状況」

まずは「表面の月別状況」を見て、直近1年の年金保険料の支払い状況や納付額が間違っていないかを確認しましょう。

資料:日本年金機構「ねんきん定期便のサンプル(令和6年度送付分)」をもとに執筆者作成

記載されているのが、「納付済」や「厚年(厚生年金保険に加入している月)」「3号(第3号被保険者として登録されている月)」、「付加(付加保険料を納めている月)」「全額免除(納付が全額免除されている月)」など、実情と合っていれば問題ありません。

しかし、「未加入」や「未納」があったら注意が必要です。年金加入手続きを進めることや、過去の未納分を納付することを検討しましょう。もれや誤りの可能性があるなら、年金事務所に問い合わせてご確認ください。

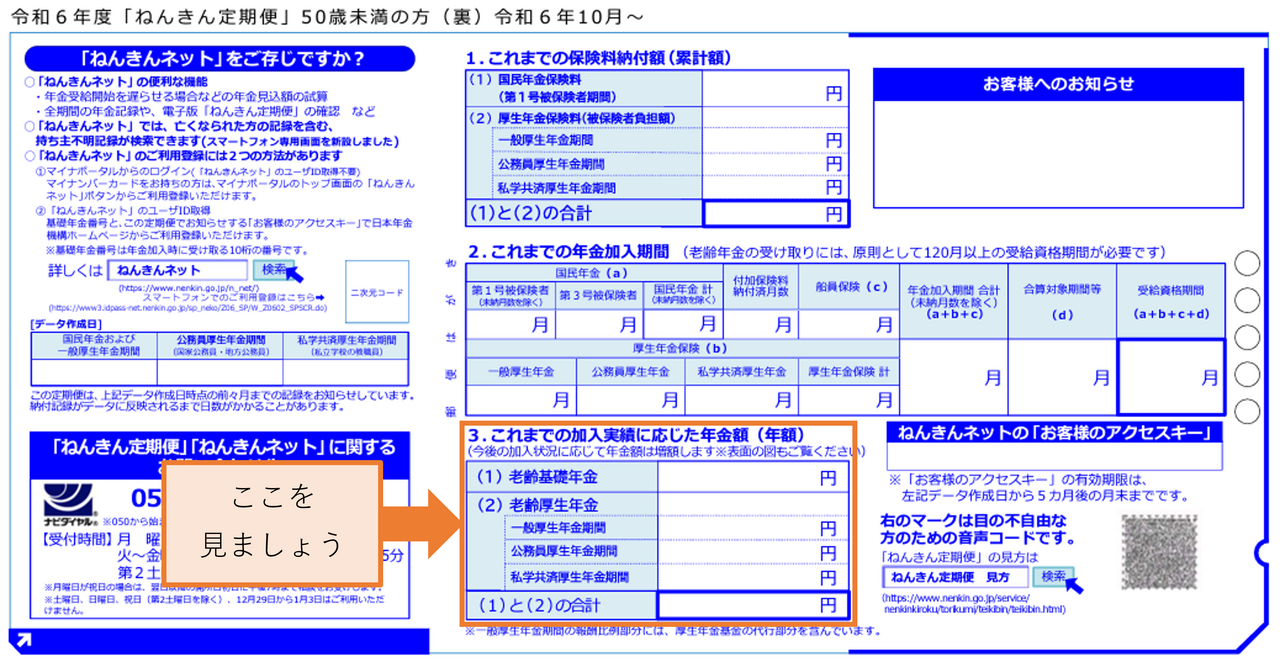

裏面の「これまでの加入実績に応じた年金額」

裏面には、これまでの保険料納付額や、年金加入期間、加入実績に応じた年金額が書いてあります。裏面で特に見て欲しいのは、「これまでの加入実績に応じた年金額」です。

資料:日本年金機構「ねんきん定期便のサンプル(令和6年度送付分)」をもとに執筆者作成

50歳未満のねんきん定期便には、将来もらえる年金見込額は載っていません。しかし、超ざっくりとした試算であれば、すぐにできます。例えば、ここまで年金を納めた期間が10年だとします。この場合、今後30年も同じように保険料を納めれば、年金額はおよそ4倍になる可能性が高いと予想できます。このように試算してみることで、ご自身の将来の年金額のイメージが、少しつかめるのではないでしょうか。

もちろんこの方法だと実際にもらえる金額とはかなりズレが出るでしょう。なぜなら、もらえる年金額は、今後の加入する年金の種類や支払う厚生年金保険料の金額によって大きく変わるからです。そのため、後述の「簡単に将来の年金額を予想する方法」を参考に、年金額のシミュレーションをぜひ行ってみてください。

50歳以上のハガキのねんきん定期便の見方

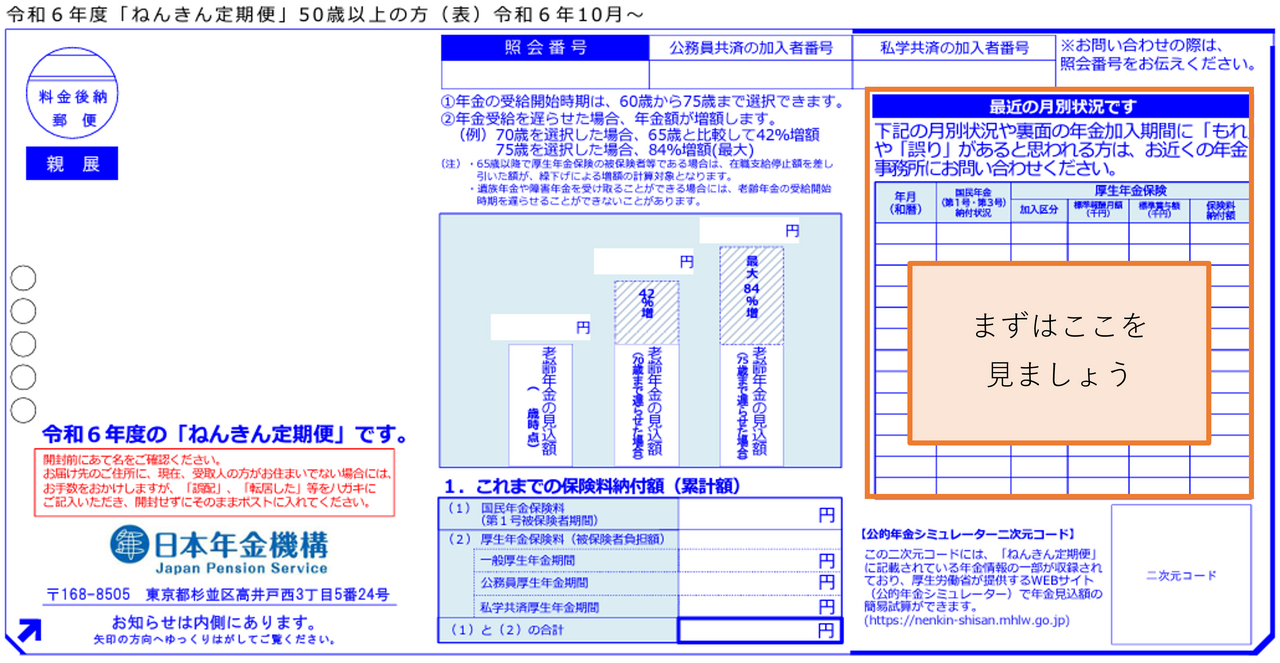

50歳以上の人は、表面の「最近の月別状況」や「老齢年金の見込額」、裏面の「老齢年金の種類と見込額(年額)」の3ヵ所をチェックするのがおすすめです。

表面の「最近の月別状況」

まず、50歳未満のときと同様に、表面の「月別状況」を見て、直近1年の年金保険料の支払い状況や納付額などに間違いがないかを確認しましょう。

資料:日本年金機構「ねんきん定期便のサンプル(令和6年度送付分)」をもとに執筆者作成

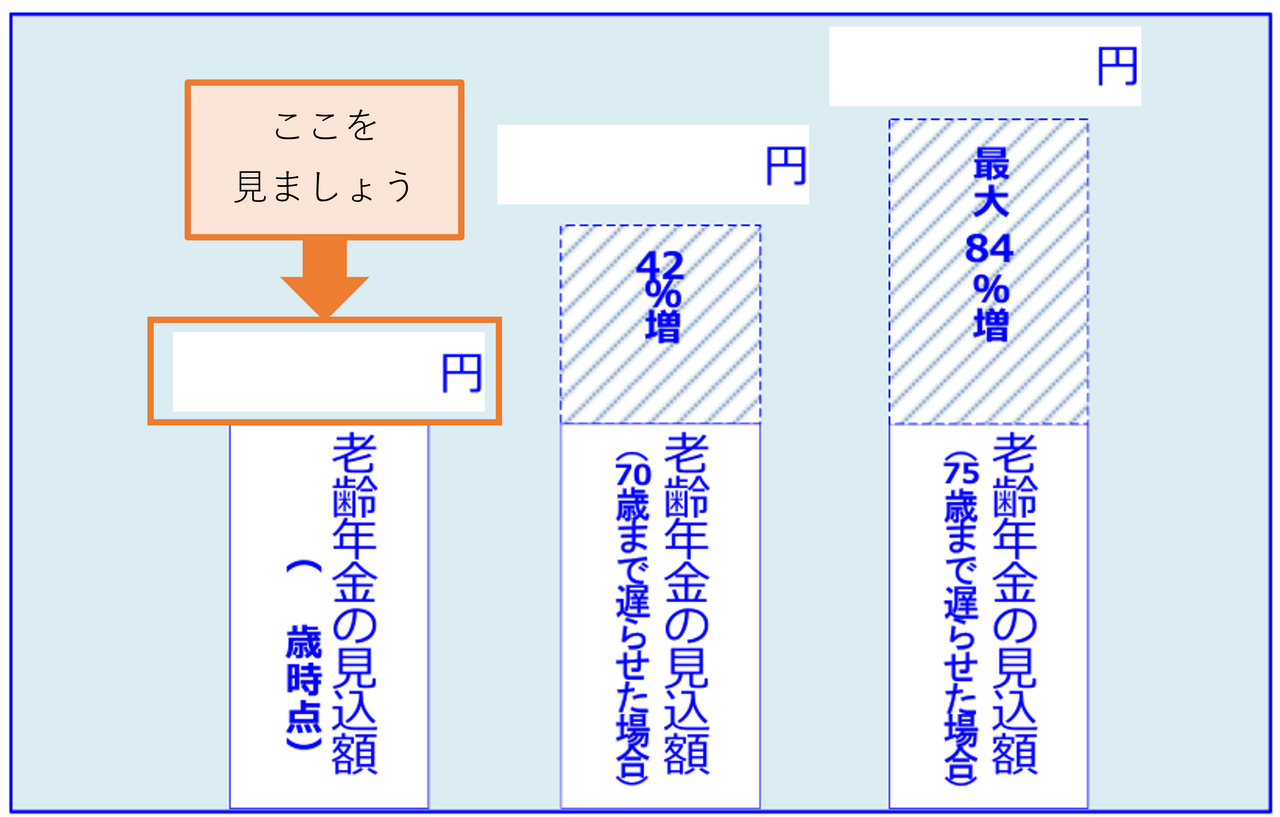

表面の「老齢年金の見込額」

50歳以上のねんきん定期便の表面の左側には、現在の年金制度に60歳まで継続して加入したと仮定して、65歳から受け取れる年金見込額が載っています。ご自身の保険料納付実績に基づいて算出されているため、実際にもらえる金額に近いことが多いです。

資料:日本年金機構「ねんきん定期便のサンプル(令和6年度送付分)」をもとに執筆者作成

「老齢年金の見込額」の欄に載っている金額が、65歳から受け取れる年金額の目安となる重要な数字です。ここを見れば簡単に将来の年金見込額が把握できるので、老後の働き方や生活費の使い方を考える際に役立てられます。

このとき、右側に載っている年金受給を遅らせた場合の見込額も合わせて見ておくと良いでしょう。例えば、年金の受給開始を75歳まで遅らせた場合、65歳から受給した場合に比べて、年金額が84%増えます。年金の受け取り開始時期の選び方次第で、老後の年金額が大きく変わることが実感できるでしょう。ぜひチェックしてみてください。

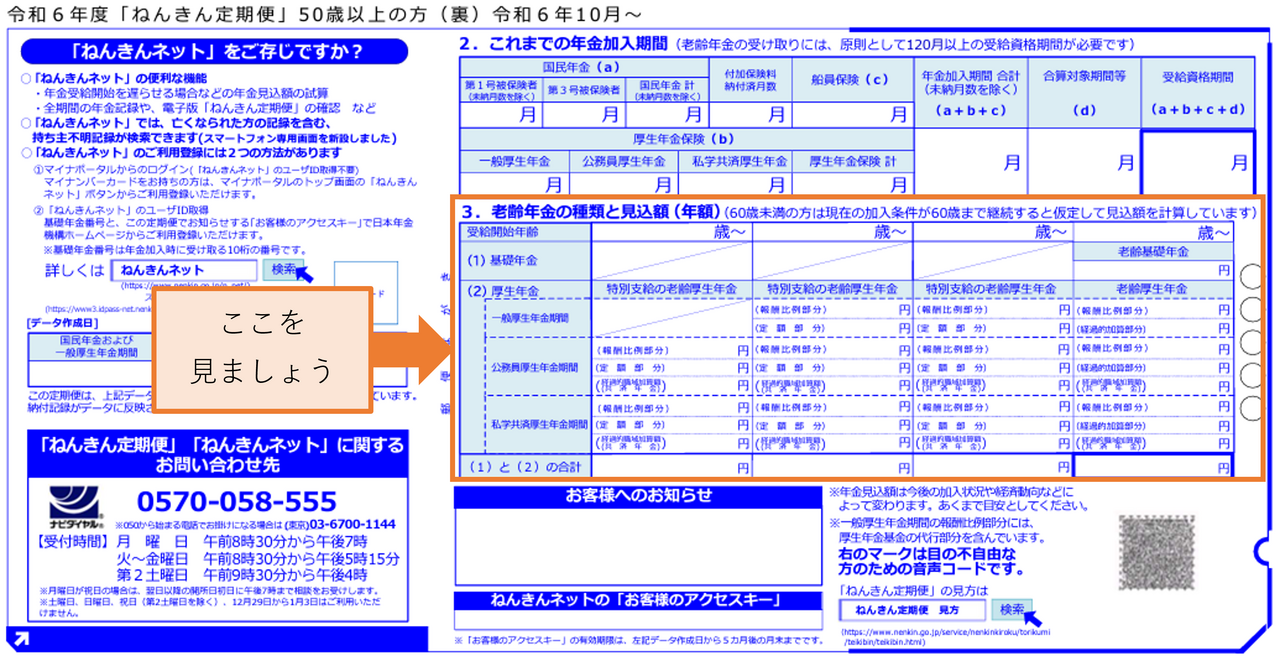

裏面の「老齢年金の種類と見込額」

裏面には、これまでの年金加入期間や、老齢年金の種類と見込額が記載されています。表面で確認した年金見込額のうち、基礎年金と厚生年金が占める内訳が確認できますので、見ておきましょう。

資料:日本年金機構「ねんきん定期便のサンプル(令和6年度送付分)」をもとに執筆者作成

見るときの注意点としては、ねんきん定期便の年金見込額には、「加給年金」や「振替加算」、「厚生年金基金から独自に支給される年金額」については、含まれていないことが挙げられます。加給年金や振替加算とは、年下の配偶者や扶養している子どもがいるときなどに上乗せして支給される年金のことです。条件に当てはまる人だけが受け取ることができます。また、企業が独自で運営している厚生年金基金の加入歴がある人は、厚生年金基金から独自に支給される年金があることがあります。

これらは、ねんきん定期便を見ただけではわかりません。もし心当たりがあり、ねんきん定期便に載っていない年金の見込額が知りたい人は、年金事務所や厚生年金基金に問い合わせて確認しましょう。

節目年・60歳以降のねんきん定期便の見方

35歳・45歳・59歳といった節目の年齢では、ハガキではなく封書(A4サイズ)のねんきん定期便が届きます。また、60歳以降も厚生年金に加入している人などは、引き続きねんきん定期便が送られてきます。

節目年のチェックポイント

封書のねんきん定期便には、全期間の年金加入履歴が載っています。これまで一度も丁寧にねんきん記録の正誤を確認していない人は、念入りに目を通しておきましょう。

もし加入記録にもれや間違いがあれば、同封されている「年金加入記録回答票」に記載して、返信用封筒に入れて郵送するか、お近くの年金事務所に提出してください。

60歳以降のチェックポイント

60歳~65歳未満の人は、ねんきん定期便を作成した時点の加入実績から試算された年金見込額が記載されています。60歳以降も働くことで将来の年金額が増えていくのを目で見て確認し、働くモチベーションにつなげましょう。なお、65歳以上になると、65歳時点の加入実績に基づき計算された年金見込額が記載されます。

また、年金の受給を開始した後も、働いて厚生年金保険料を納めている人などには、年金見込額が載っていないねんきん定期便が届きます。該当する人は、最新の月別状況の正誤を確認するようにしましょう。

ねんきん定期便から簡単に将来の年金額を予想する方法

ねんきん定期便を見るだけでも、将来の年金額をある程度予想することができます。しかし、50歳未満だと将来の見込額が載っていないのでわかりにくいですし、50歳以上の人も、転職や早期退職をした場合などの見込額は確認することができません。

そのためここでは、ご自身のこれまでの年金記録や今後の働き方の希望に合わせて将来の年金見込額が試算できるサイトを紹介します。ねんきん定期便を使えば簡単にシミュレーションができるので、積極的に活用していきましょう。

厚生労働省の「公的年金シミュレーター」

令和4年度からサービスを開始したこのサイトは、ねんきん定期便に記載されている「二次元バーコード」を読み取ると、生年月日を入力するだけで簡単に将来の年金見込額が試算できます。利用登録やID・パスワードが不要なので、すぐにシミュレーションできるところが嬉しいポイントです。パソコンはもちろん、スマホでも操作しやすいサイトになっています。

ただし、公務員等はねんきん定期便に二次元バーコードが載っていません。この場合は、直接ご自身のこれまでの加入状況や今後の働き方を入力することでシミュレーションができます。

資料:公的年金シミュレーター(スマホでデモ用二次元コードを用いたもの)のスクリーンショット

公的年金シミュレーターでは、今後の年収や、就労を完了する年齢、年金の受給開始年齢といった試算条件を簡単に変更できるため、気軽に色々なパターンを試算できます。将来いくら年金がもらえるか知りたいときだけでなく、今後の働き方や年金をもらい始める年齢を考えたいときにも活用できるでしょう。

日本年金機構の「ねんきんネット」

このサイトに登録をすると、パソコンやスマホでいつでも自分の年金記録を確認できるだけでなく、将来の年金見込額をシミュレーションできるようになります。こちらはスマホでも利用できますが、パソコンのほうが操作しやすいと思います。

ハガキ版のねんきん定期便の裏面に、「お客様のアクセスキー」が記載されていて、このアクセスキーと基礎年金番号がわかれば、すぐにねんきんネットのユーザIDを新規取得できます。なお、マイナンバーカードをお持ちの方の場合は、マイナポータルで連携手続きを行うことで利用を開始する方法もあります。

出典:日本年金機構「ねんきんネットによる年金見込額試算」より

「かんたん試算」のメニューを選ぶと、現在の加入条件が60歳まで続く場合の年金見込額を見ることができます。一方、「詳細な条件で試算」を選ぶと、今後の働き方や収入金額、受給開始年齢などを好きな条件に変更してシミュレーションが可能です。

ねんきん定期便のよくある疑問

よくある質問を紹介します。ほかにもわからないことがあるときは、日本年金機構でねんきん定期便の専用ダイヤルが設置されているので、電話して聞きましょう。

ねんきん定期便は捨てていい?

ねんきん定期便は重要な書類なので、いつまで保管しておくか悩む方も少なくありません。ねんきんネットを利用していれば、ねんきん定期便に記載されている内容はweb上でいつでも確認できるため、すぐに捨てても問題ないでしょう。

ねんきんネットを利用していないのであれば、いつでも見返せるように、一定期間は保管しておきましょう。ハガキ版のねんきん定期便は翌年のハガキが届くまでの1年間、封書版の年金定期便は、次の節目の年に封書が届くまでの10年間ほどを目安に保管するのがおすすめです。なお、59歳のときに届くねんきん定期便は、老齢年金の受給手続きを終えるまで保管しておくと良いでしょう。

ねんきん定期便が届かない原因は?

ねんきん定期便の郵送は、原則として国内の住所のみで、海外に住んでいると送られてきません。ほかにも、ねんきんネットでハガキ版のねんきん定期便の郵送停止登録をしていれば、郵送再開の手続きを行わない限りは届きません。

上記に心当たりがないにも関わらずねんきん定期便が届かない人は、日本年金機構に届けられている氏名や住所が異なっていることが考えられます。以前は届いていた場合は、その後に結婚や引っ越しをしたことで届かなくなった可能性があります。日本年金機構に連絡して、氏名変更や住所変更の手続きを行いましょう。

将来もらえる年金額を増やす方法

将来の年金見込額が少なくて老後の生活に不安を感じたら、将来もらえる年金額を増やせないか考えてみましょう。年金額を増やす方法は、次のとおり、色々あります。ご自身が選択できる方法がないか、確認してみましょう。

<将来の年金額を増やす方法>

・年金の受給開始時期を繰り下げる

・自営業者等の第1号被保険者なら、「付加年金」※に加入する

・60歳以降も厚生年金に加入して働く

・未納期間がある人は、60歳以降に「任意加入」※をして年金保険料を納める

※付加年金…国民年金保険料に上乗せして付加保険料(月額400円)を納めることで、老齢基礎年金に付加年金が上乗せされる制度。

※任意加入…国民年金保険料の納付済期間が40年(480月)に満たない場合、60歳以降に国民年金に任意で加入して保険料を納めることができる制度。

また、会社員等の第2号被保険者なら、基本的に給料が多い人ほど将来もらえる年金額も多くなります。頑張って働いて給料を上げるというのも、将来の年金額を増やす方法として大変有効です。

ほかにも、私的年金制度である「iDeCo」を活用するという手もあります。iDeCoは、毎月一定額を自分で積み立てて資産運用を行い、60歳以降に受け取る制度です。掛金が全額所得控除の対象となるので減税効果があることや、老後まで資産運用ができるというメリットがあります。

ねんきん定期便を老後のライフプラン設計に役立てよう

ねんきん定期便をしっかり確認することは、ご自身の年金記録の間違いを見落とさないようにするだけでなく、将来もらえる年金の見込額を知ることにもつながります。

そして最も大事なことは、将来の年金見込額を把握したら、老後のライフプラン設計を行うことです。老後が近づいている年代の人は、年金見込額と老後に発生しそうな支出額を算出し、ご自身で準備しておきたい貯蓄額を確認してください。若い人も、できるだけ早くから将来の年金見込額をシミュレーションしておき、今後の働き方や資産形成の目標を考えるヒントにしましょう。

もし老後に不安が残るようなら、できるだけ早めに対策を始めることが大切です。公的年金の受給額を増やすための行動を起こしたりiDeCoを活用したりして、豊かな老後の実現に向けて、一歩一歩進んでいきましょう。

\ ネットでカンタン口座開設 /

SBI新生銀行で今すぐ口座開設

張替愛

夫の海外転勤を機に会社員を退職後、2017年に開業。24歳で結婚して家計管理や資産運用に力を入れてきた経験を活かし、保険や投資商品を販売せずに「実際に役立つアドバイス」を提供するマネー相談を年間100件近く行う。コラムや書籍の執筆・監修、取材、講座などの実績も合計300件以上。得意分野はライフプラン設計(教育費・住宅購入・老後資金)、資産運用、保険、ママのキャリアなど。2児の母でもある。

著書『~共働き800万円以下の夫婦でもハッピーライフ~プチ贅沢を楽しみながらムリなく資産を増やす』(ビジネス教育出版社)

- 本稿は、執筆者が本人の責任において制作し内容・感想等を記載したものであり、SBI新生銀行が特定の金融商品の売買や記事の中で掲載されている物品、店舗等を勧誘・推奨するものではありません。

- 本資料は情報提供を目的としたものであり、SBI新生銀行の投資方針や相場説等を示唆するものではありません。

- 金融商品取引を検討される場合には、別途当該金融商品の資料を良くお読みいただき、充分にご理解されたうえで、お客さまご自身の責任と判断でなさるようお願いいたします。

- 上記資料は執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性をSBI新生銀行が保証するものではありません。

おすすめ記事

SNSを通じて、キャンペーンなどのご案内やおトクな情報を発信中!

公式アカウントをぜひフォローしてください!