こどもNISAの準備は今から!FP直伝の口座とセットの運用術

本記事は、SBI新生銀行からのお知らせです。

ニュースなどで話題にあがることも増えた新しい「こどもNISA」。2027年1月に開始される予定と聞いても、「来年の話だから、今は考えなくてもよい」と油断していませんか?

結論からお伝えすると、制度が始まるまでのこの「空白期間」に何をするかが、将来の教育資金づくりにおいて大きな差を生む分かれ目となります。

旧ジュニアNISAを利用しそびれて後悔している方や、子どものためにお金を貯めようと思っても、つい目先の生活費に消えてしまうと悩んでいる方も多いのではないでしょうか。

かく言う私も、旧ジュニアNISAを計画的に活用しきれなかった反省があります。だからこそ、来年の制度開始に向け、お金を整理し、子ども用の口座を見直したり、投資目的を明確にしたりするなど、再構築しているところです。

本記事では、新しく始まるこどもNISAのポイント解説に加え、制度開始前に今すぐ親が準備しておきたい運用の元手作りと、それをできるだけ自動化し、継続しやすくするための考え方や工夫をFPの視点で解説します。

豊かなお金の種を育てるためのスタートダッシュに向けて、今から準備を始めましょう!

関連記事:子ども名義の銀行口座は必要?開設のメリットや注意点を解説

目次

1.【基礎知識】2027年1月開始!新しい「こどもNISA」は何が変わる?

2023年末に終了した「旧ジュニアNISA」と新しい「こどもNISA」の最大の変更点は、一定要件の下で「12歳」以降の資金引き出しが可能になる点です。 ここでは、令和8年度税制改正大綱 などで明らかになってきた新制度の概要と、親目線で知っておくべきメリットを解説します。

(※なお、ここからの記述情報は、2026年4月時点での税制改正大綱に基づく情報であり、今後の国会審議などの進行次第で、施行時期や詳細な制度内容が変更される可能性もある点には留意しておきましょう。)

1-1.新しい「こどもNISA」とは?

新しい「こどもNISA」は、18歳未満の子ども名義で非課税での資産運用ができる、子どもの将来に向けた中長期的な資産形成のための制度です。2023年末に終了した旧ジュニアNISAの後継として位置づけられており、2027年1月の開始が予定されています。

制度の対象となるのは、日本国内に居住する0歳から18歳未満の子どもです。年間の非課税投資枠は60万円、非課税保有限度額は600万円 と設定される見込みです。投資対象商品は、現在のNISAの「つみたて投資枠」と同様に、金融庁が定めた長期・積立・分散投資に適した一定の投資信託などに限定されます。これにより、投資初心者でも比較的リスクを抑えながら、手堅く資産形成を始めやすい仕組みになっています。

1-2.大きな変更点は「12歳」からの引き出し解禁

親目線で見たとき、新しいこどもNISAの代表的なメリット、変更点は「資金の引き出しが12歳から解禁されたこと」にあります。

旧ジュニアNISAでは、原則として子どもが18歳になるまで資金を引き出すことができない制限がありました。この制限により、「途中で急にお金が必要になった場合でも引き出しにくい」と利用をためらう子育て世代が多く存在しました。

教育資金は18歳の大学進学の時だけ必要なのではなく、中学受験や高校進学でも必要です。それにもかかわらず、旧制度は資金の流動性が極端に低く、子育て世帯との相性があまりよくありませんでした。

しかし、新制度では、「小学校を卒業する年(3月31日時点で12歳である年)の1月1日以降」であれば、教育費や生活費名目で非課税での払い出しができるようになります。つまり、小学6年生の1月以降というイメージです。

「12歳」を境にしたルールの変化

• 12歳になる年の「前年まで」:原則禁止。例外は、災害で家が全壊したなどの極めて深刻な緊急事態に限られる。

• 12歳になる年「以降」:入学金や授業料といった「教育費」、あるいは「生活費」に充てるためであれば、非課税で引き出せる。

さらに、ここが大きなポイントですが、12歳以降の引き出しには、「子どもの同意」が必要となります。書類の手続き自体は親権者が行いますが、その際には「子ども本人が払い出しに同意したこと」を証明する書類を必ず添付しなければなりません。

これは、親が子どものための資産を勝手に流用することを防ぐ、大切なストッパー機能と言えます。

もし12歳未満で目的外の引き出しを行ったり、正当な手続きを無視して払い出しを強行したりした場合には、課税されます。それまで非課税だった運用益(分配金や売却益)に対し、20%の税率で源泉徴収(特別徴収)が行われます。いわば「ルールを守らないなら、NISAのメリットは取り消す」という厳しいペナルティです。

このように新制度は、子どもの将来のための資産をしっかり守りつつも、中学入学などの「お金がかかるリアルなタイミング」でも柔軟に使えるよう、大きく進化しています。

【FPの視点】

この「流動性の高さ」は、 子育て世帯にとって特に評価しやすいポイントと言えます。現代の子育てにおいて、教育費の負担は18歳の大学入学時だけに集中するわけではありません。

中学受験のための通塾、私立中学校の入学金、高校での海外留学など、12歳から18歳の間には大きな出費の波が何度も訪れます。「18歳まで絶対に動かせない」という縛りがなく、「いざとなれば中学生から使える」という安心感があることで、親はより前向きに、計画的な資産運用を検討できるようになるでしょう。

また、引き出し時に必要となる「子どもの同意書」についても、ぜひポジティブに捉えてみてください。これは、お子さんとお金について真剣に話し合う、絶好の金融教育のチャンスです。「このお金はあなたの将来のためのもの」と伝え、親子で使い道や進路を一緒に考える。そのプロセス自体が、親子にとって何物にも代えがたい対話の時間となり、親子の絆を深めるきっかけにもなります。

1-3.非課税投資枠のルール(親のNISA枠との関係)

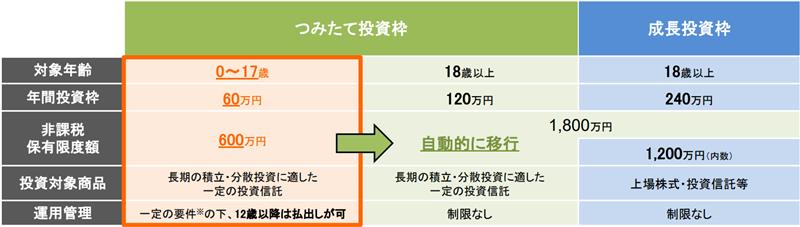

こどもNISAは、親自身のNISA枠(年間最大360万円、生涯1,800万円)とは完全に別枠として、子ども名義で年間投資枠60万円、保有限度額600万円(つみたて投資枠)の非課税枠を持つことができる制度です。

この「親の枠とは別である」という事実は、単純に世帯で運用できる非課税枠が広がるというだけでなく、以下のような実践的なメリットをもたらします。

1. 教育資金の「専用財布」として管理が明確になる

子ども名義のこどもNISA口座を「教育資金専用のお財布」として完全に分離することで、目標額に対する進捗状況がひと目で把握できるようになります。

親のNISA口座の中で老後資金と教育資金を混同して運用していると、「いま見えている残高のうち、いくらが教育費として使っていいお金なのか」という判断が曖昧になりがちです。「この口座のお金は、将来の選択肢を広げるためのもの」と定義することで、家計の優先順位がより明確になります。

2. 将来の金融教育へのステップとなる

子ども名義のこどもNISA口座を金融教育に活用することもできます。子どもが成長する過程で、「あなたの将来のために、お金に働いてもらっている」と実際の口座の推移を見せることで、お金の価値や資産運用の基本を教えるきっかけ作りになります。

さらに、新制度では引き出し時に「子どもの同意」が必要となるため、「自分のためのお金を自分で管理・判断する」という自立に向けたトレーニングを、実体験として積み重ねることができます。

2.2027年を待たずに動く!「空白期間」の賢い戦略

2027年のこどもNISA開始を待つのではなく、今のうちから投資の初期資金となる運用の元手を貯め、生活費と混ざらない子ども専用の「資金ルート」を確立しておくことが、資産形成を 進めやすくするための有効な戦略のひとつです。 ここからは、制度が始まるまでの「空白期間」に親が今すぐやるべき3つの具体的なアクションを解説します。

2-1.まずは「種銭(たねせん)」を確保する

こどもNISAが始まる月に、いきなりまとまった投資資金を家計から捻出するのは困難です。だからこそ、今から月1万円でも「子ども用」として分けておき、お金を大きく育てるためのスタート資金(種銭)を確保しておきましょう。

仮に、2026年から毎月2万円を子ども用にプールしたとします。すると、2027年1月のこどもNISA開始時には「24万円」が手元に用意できていることになります。

この24万円を初期投資(元手)として一括で入れ、さらにそこから毎月2万円の積み立てをスタートした場合と、2027年から初期投資ゼロで月2万円の積み立てだけを始めた場合を比較するとどうなるでしょうか。

積立額月2万円・年利5%・期間15年

種銭あり:(投資元本)384万円 → 約582万円

種銭なし:(投資元本)360万円 → 約532万円

差額:50万円

※本シミュレーション結果は参考値であり、実際の取引金額と異なる場合があります。

初期投資の24万円があることで、元本が増えるだけでなく、その元本が生み出す利益がさらに利益を生む「複利効果」が強力に働きます。15年という長期スパンで見ると、この1年間の準備期間に貯めた種銭の有無が、将来の教育資金のゆとりに数十万円単位の大きな差をもたらすのです。

2-2.生活費と混ぜない「資金ルート」の確立

自治体から振り込まれる児童手当や、祖父母からもらったお年玉やお祝い金などは、自動的または速やかに子ども名義の口座へ資金移動させる「ルート」を今のうちに構築しておきましょう。

「子どものための貯金も、親の給与が振り込まれるメイン口座の中でなんとなく管理している」という状態が続くと、口座残高に余裕があると錯覚してしまい、イレギュラーな出費があった際に「つい」手をつけてしまいがちです。

これを防ぐための絶対条件は、「子どものお金は、子どもの口座へ」という物理的な切り分けを行うことです。この仕組みさえ作ってしまえば、貯蓄を習慣化しやすくなります。

2-3.【注意】贈与税の基礎知識を押さえておく

子ども名義の口座に親や祖父母からお金を移す際、知っておかなければならないのが「贈与税 」のルールです。

原則として、1年間(1月1日〜12月31日)に受贈者(子ども)1人あたりの贈与額の合計が年間110万円以下であれば、生活費や教育費ではない贈与でも贈与税はかからず申告も不要です(暦年贈与)。

こどもNISAの年間非課税投資枠は60万円ですので、この範囲内で毎月コツコツ親が子どもの口座へ資金を移す分には、通常は贈与税の心配はありません。

ただし、父と母からそれぞれ110万円ずつ贈与された場合は、受贈者(子ども)1人あたりの贈与額の合計が110万円を超えるので、以下のような計算方法となります。

(父110万円+母110万円)-基礎控除110万円=贈与税の課税対象110万円

贈与税の課税対象110万円×特例税率10%=贈与税額11万円

ここで注意すべきは、単にお金を移すだけでは「名義預金 」とみなされてしまうリスクがある点です。名義預金とは、口座の名義は子どもであっても、実質的な管理をすべて親が行っている状態を指します。

この場合、将来親に万が一のことがあった際に「親の財産(相続財産)」として課税対象になってしまう恐れがあります。

さらに、こどもNISAにおいて「実質的には親のお金」として運用を行うことは、証券会社などが固く禁じる「借名取引 (名義貸し)」に該当してしまうリスクも孕んでいます。

具体的には、親の余剰資金を一時的に子の口座に移して投資し、親が急にお金が必要になったタイミングで株を売却して、そのまま親のメイン口座に資金を引き戻す、などです。

名義預金や借名取引とみなされないためには、子どもが理解できる年齢になったら通帳や印鑑、キャッシュカードの管理を子どもと共有するなど、管理実態を伴わせることが重要です。

だからこそ、親の口座の中で曖昧に管理するのではなく、しっかりと子ども名義の口座を作り、「誰のお金か」という実績を明確に残していくことが第一歩となります。

3.こどもNISAに 向いている「銀行口座」を選ぶ3つの条件

いざ子ども名義の銀行口座を作ろうと思っても、どの銀行を選べばいいか迷ってしまうかもしれません。しかし、こどもNISAを最大限に 活用するには、なんとなく銀行を選ぶのは避けるべきです。将来の運用をスムーズに行うために、以下の3つの条件を満たす銀行を選びましょう。

3-1.「証券口座」との連携がスムーズか?

こどもNISAの口座を選ぶ際は「証券口座」との連携がスムーズか確認してみましょう。こどもNISAで投資信託などを購入する場合、銀行口座の資金を自動的に証券口座へ移動させ、投資信託の買付に充てることができる「自動連携機能(スイープ機能など)」が備わっている銀行を選ぶのがおすすめです。

銀行口座から証券口座への資金移動を毎月手動で行っていると、「今月は忙しくつい忘れた」「面倒でつい後回しにしてしまった」といったことが起こり、結果として積み立てがストップしてしまう原因になります。

3-2.入出金や振込の「手数料」が無料か?

「残高に関わらず、無条件でATM手数料や振込手数料が無料になるか」は、子ども口座において重要なチェックポイントです。教育資金の積み立ては、10年、15年という長い月日をかけて行うものです。その間、子ども名義の口座へのお金の移動や、将来の学費支払いのための引き出しなど、頻繁に資金を動かす機会があります。

しかし、多くの銀行では、預金残高や取引状況に応じたステージ制度を設けており、ランクが高くなければATMの引き出し手数料や他行への振込手数料が無料になりません。子どもの口座は、親の口座に比べて給与振込などもなく残高が少なくなりがちで、ステージ優遇を受けにくいのが現実です。

児童手当の移動や、いざ教育費として引き出す際に、毎回手数料を取られていては、せっかくの運用益が目減りしてしまいます。

3-3.待機資金を高金利で増やせるか?

こどもNISAに最適な「銀行口座」を選ぶ際は、待機資金を高金利で増やせるかも重要です。

こどもNISAが始まる2027年までの期間や、運用を開始した後も、市場の暴落リスクに備えて一定割合は「現金(預金)」として安全に保有しておく場面が出てきます。

物価が上がるインフレ時代においては、ただお金を置いておくだけでは実質的な価値が目減りしてしまいます。投資に回していない期間であっても、少しでも高い金利がつく口座に置いておくことで、インフレ負けしにくい資産管理が可能になります。

4.SBI新生銀行なら、こうしたポイントもしっかりカバー

SBI新生銀行は、28歳以下なら口座を持つだけで、ATM・振込手数料が無料になる「U28Zero世代」や、SBI証券との連携で高金利を実現する「SBIハイパー預金」を備えており、こどもNISAの準備と運用に最適な環境が整っています。ここからは、SBI新生銀行ならではのメリットを深掘りします。

4-1.28歳以下なら無条件で手数料0円!「U28 Zero世代」

前述のとおり、 子ども名義の口座で頭を悩ませるのが「手数料」です。通常、手数料を無料にしたい場合、最上位ランクの優遇が適用されなければなりませんが、SBI新生銀行の「U28 Zero世代」なら、0歳から28歳までの方は口座を持つだけで自動的に最上位の「ダイヤモンドステージ」が適用されます。

これにより、提携コンビニATMでの出金手数料は何回でも0円*1、他行宛のインターネット振込手数料も月10回まで0円となります*2。将来、進学先へ入学金や授業料を振り込む際も、振込手数料を気にせず、子どもの口座からスムーズに支払いが可能です。

「教育資金は、子どもの口座で」とルールを作ることで、無駄なコストや時間をかけずにお金を管理・運用できるのが大きな魅力のひとつです。

ステップアッププログラムについて詳細はこちら

*1. 設置先の営業時間やATMのメンテナンス等によりご利用いただけない場合がございます。

*2. 11回目以降は1回あたり75円(税込)かかります。

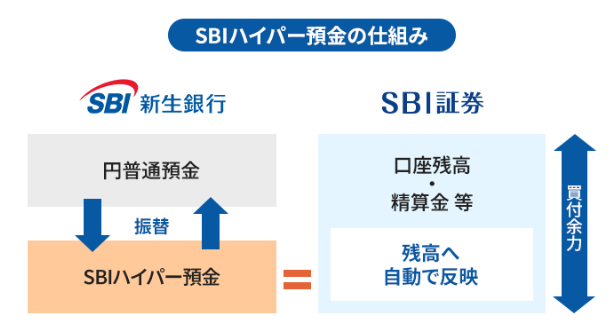

4-2.NISA待機資金も高金利!「SBIハイパー預金」

「証券連携」と「好金利」という2つの課題を同時に解決するのが「SBIハイパー預金」です。

SBI証券とSBI新生銀行の口座間の資金移動を自動化できます。SBIハイパー預金の残高はSBI証券の買付余力に自動反映されるため、入出金の操作は必要ありません。

さらに、SBI証券で投資信託の積立設定をしておけば、積立日に必要な金額だけがSBIハイパー預金から証券口座へ自動で振り替えられます。毎月手動で資金を移す手間がなくなり、シンプルな管理で資産形成の仕組みが完成するのです。

さらに、SBIハイパー預金は、円普通預金でありながら年0.50%(税引後 年0.3984%)と いう当行の普通預金と比べて高い水準の金利が適用されます。2027年の新制度開始までのお金の置き場所としても、大切なお金にしっかりと働いてもらうことができます。

※金利は2026年4月21日現在。

※円普通預金およびSBIハイパー預金金利は毎日見直しとなる変動金利です。

5.よくある質問

「こどもNISA」の検討にあたって、多くの方が抱く疑問についてQ&A形式で解説します。制度を正しく理解し、将来の教育資金づくりにお役立てください。

Q:こどもNISAに贈与税はかかりますか?

A:年間110万円以下の範囲内であれば、原則として贈与税はかかりません。

「こどもNISA」の年間非課税投資枠は60万円ですので、その枠内でお金を移動させる分については、通常は贈与税の申告は不要です。

ただし注意が必要なのは、単にお金を移すだけでなく、法的に「贈与(あげる・もらうの合意)」が実態として成立している必要がある点です。

例えば、子どもが口座の存在を知らない「名義預金」とみなされると、将来の相続時に親の財産として課税されるリスクがあります。そのため、お子さんの将来のための資金であることを明確にし、通帳や印鑑の管理実態を伴わせるなど、「お子さん自身の財産」として適切に管理していくことが大切です。

Q:18歳(成人)を迎えると、口座や運用はどうなりますか?

A:誕生日や学年の区切りではなく、18歳になって迎える「最初の1月1日 」に自動的に成人向けNISAへ切り替わります。

「こどもNISA」は1月1日時点の年齢で判定されるため、18歳になる年(1月1日時点で17歳の年)は、そのままこどもNISAとして運用を継続します。翌年、18歳として迎えた1月1日 に、手続きなしで自動的に「成人向けNISA口座」へと切り替わる仕組みです。

切り替わり後は、こどもNISAでつみたて投資枠を使って購入していた資産が、そのまま成人向けNISA口座に引き継がれ、つみたて投資枠の資産として非課税のまま運用を続けることができます。

また、非課税で持てる上限額も、つみたて投資枠「600万円」に、成人向けNISAの成長投資枠の「1,200万円」がプラスされ、非課税保有投資枠が合計1,800万円になります。

※資金の使途が子のためのものであり、子が払出しに同意したことを示す書面とともに、親権者等(口座管理者)が申出書を金融機関に提出する。

(出典:令和8年度税制改正について-税制改正大綱における金融庁関係の主要項目-より )

Q:こどもNISAの対象商品は何ですか?

A:現在のNISA制度における「つみたて投資枠」の対象商品と同様です。

具体的には、金融庁が「長期・積立・分散投資に適している」と定めた基準をクリアした一定の投資信託やETF(上場投資信託)に限定されます。ハイリスクな個別株の短期売買などは対象外となる見込みであり、教育資金を堅実に育てる目的に合致したラインナップとなります。

Q:親が自分のNISA枠を使い切っていなくても利用できますか?

A:はい、問題なく利用可能です。

「こどもNISA」は親のNISA枠とは完全に独立した制度です。親の枠に余裕がある場合でも、教育資金を「子どもの口座」で分けて管理することで、老後資金など他の目的の資金と混ざることなく、目標額までの準備状況をひと目で把握できるという大きなメリットがあります。

6.子どもの未来のために、まずは「口座」というプレゼントを

「こどもNISA」は、12歳からの引き出しが可能になり、子育て世代のニーズに非常にマッチした資産形成ツールになることが期待されています。しかし、どんなに優れた制度であっても、準備なしでいきなり始めようとすると、資金が足りなかったり、資金移動の管理が煩雑になったりと、せっかくの投資チャンスを逃したりすることにもなりかねません。

2027年の制度開始を待つ期間は、ただの「空白期間」ではありません。今のうちに「子ども名義の銀行口座」を作り、児童手当や貯蓄をそこへ自動で流す「資金の流れ」を整えておくこと。それが、親が今すぐできる、子どもの未来に向けた最高のプレゼントです。

SBI新生銀行の「U28 Zero世代」で手数料負担を抑え、「SBIハイパー預金」で賢く金利を増やし、手間を軽くする。この組み合わせを活用して、お子さんの未来を育む豊かな「お金の種」を今から育てていきましょう。

※円普通預金金利は毎日見直しとなる変動金利です。

※預金のご利用にあたっては、店頭やインターネットにご用意している商品説明書を必ずご確認ください。

\ ネットでカンタン口座開設 /

SBI新生銀行で今すぐ口座開設

寺澤真奈美

- 本稿は、執筆者が本人の責任において制作し内容・感想等を記載したものであり、SBI新生銀行が特定の金融商品の売買や記事の中で掲載されている物品、店舗等を勧誘・推奨するものではありません。

- 本資料は情報提供を目的としたものであり、SBI新生銀行の投資方針や相場説等を示唆するものではありません。

- 金融商品取引を検討される場合には、別途当該金融商品の資料を良くお読みいただき、充分にご理解されたうえで、お客さまご自身の責任と判断でなさるようお願いいたします。

- 上記資料は執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性をSBI新生銀行が保証するものではありません。

おすすめ記事

SNSを通じて、キャンペーンなどのご案内やおトクな情報を発信中!

公式アカウントをぜひフォローしてください!