給料の何割を貯蓄に回す?貯蓄方法や続けるコツもあわせて紹介

本記事は、SBI新生銀行からのお知らせです。

毎月の給料からいくら貯蓄に回したらいいか悩んだことはありませんか?特に20代の若手社会人は入社してからの期間が短く、お金の使い方に慣れない人もいるでしょう。

今回は毎月いくらを貯蓄に回すのが理想的なのか、貯蓄方法やお金を貯めるコツをお伝えします。

目次

1.毎月の給料から何割を貯蓄に回す?

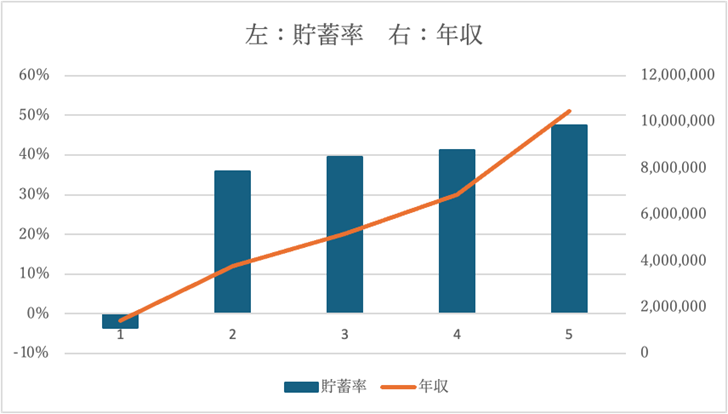

総務省家計調査2024年「世帯主の定期収入五分位階級別」によると、所得が全体の下位20%の世帯を除いた層では、貯蓄率が35%~50%と高い水準にあることがわかります。

※下記グラフの貯蓄率=黒字÷可処分所得。

出典:総務省家計調査2024年「世帯主の定期収入五分位階級別」より筆者作成

※1~5は、世帯主の定期収入を低い順に5等分した五分位階級(1:低収入層、5:高収入層)です。

2.年代別の平均貯蓄率

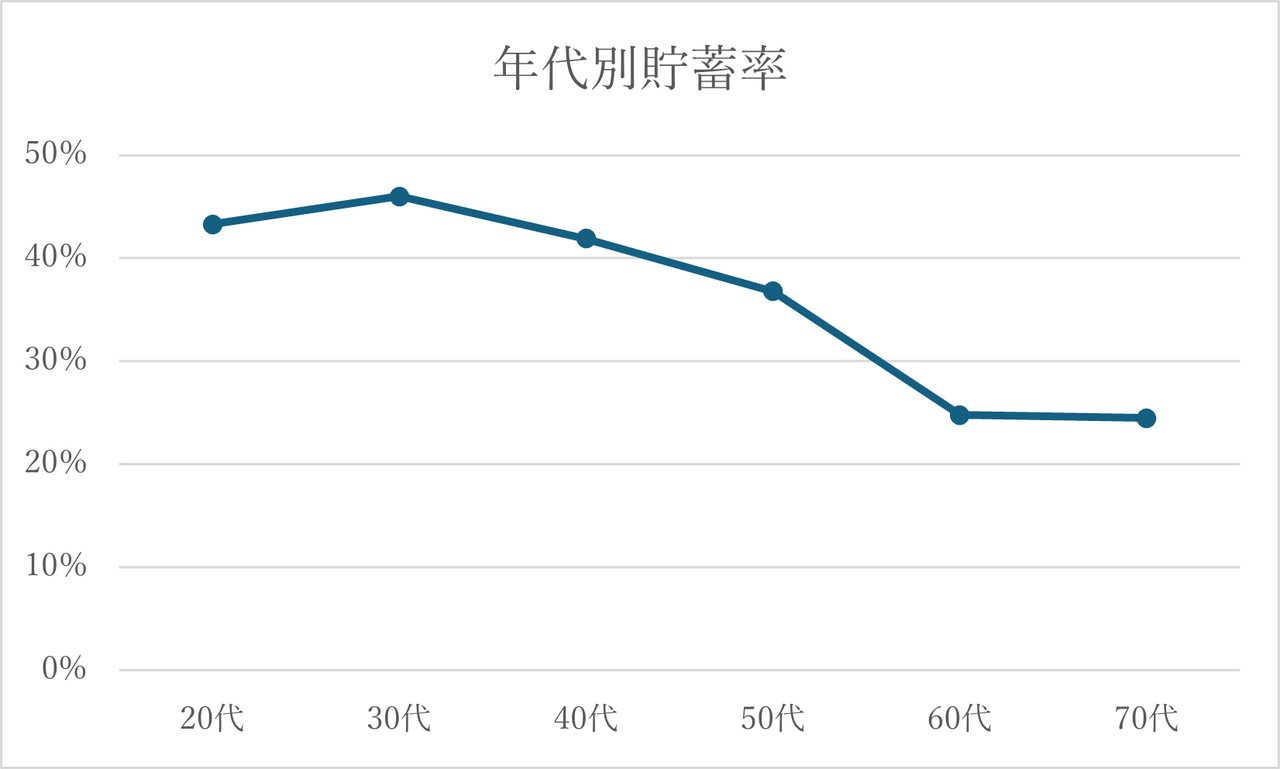

総務省家計調査2024年「世帯主の年齢階級別」によると、家計の貯蓄率(黒字率)は20代で43%、30代で46%、40代で42%、50代で37%、60代で25%、70代で25%となっています。

30代の貯蓄率が最も高く、以降は年齢が上がるほど貯蓄率が減少していることがわかります。その理由としては子供の教育費など支出が増えることや定年などで収入が減っていることが考えられます。

出典:総務省家計調査2024年「世帯主の年齢階級別」より筆者作成

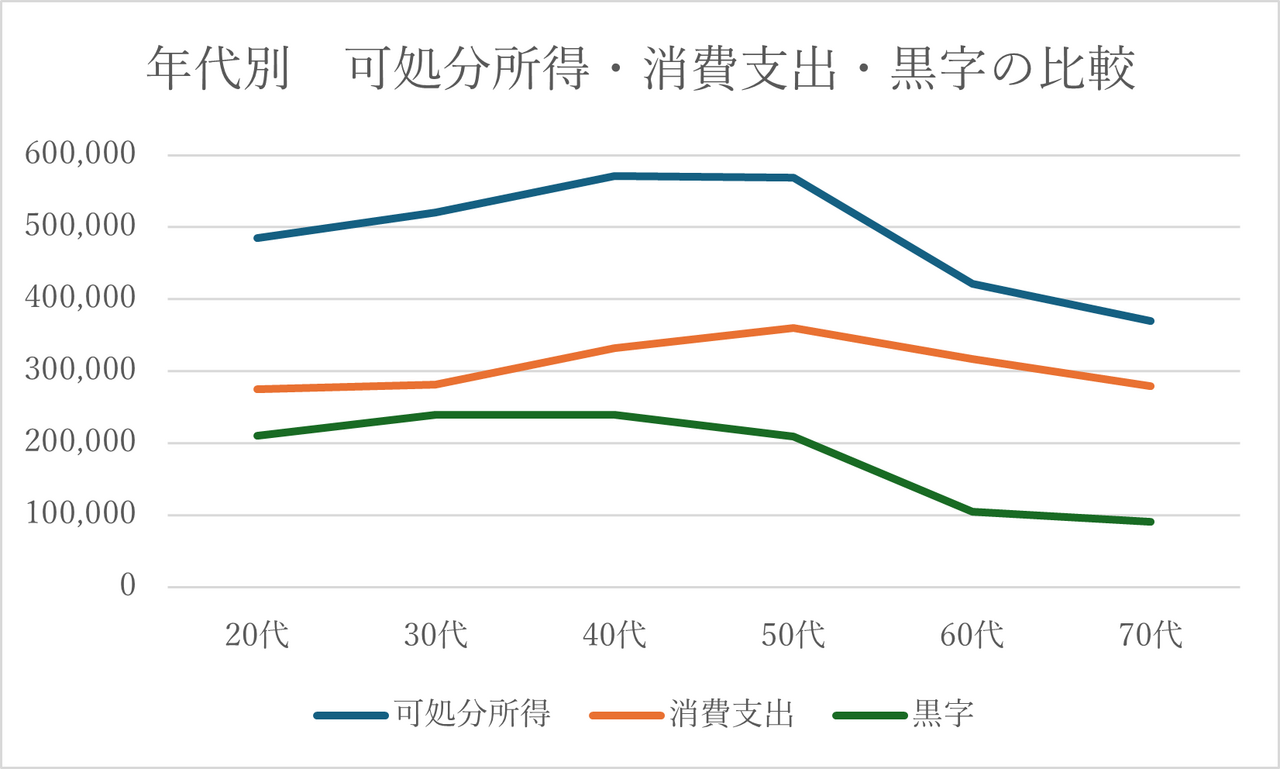

可処分所得は40~50代がピークとなっているにもかかわらず、消費支出が可処分所得以上に増加しているため、黒字が少なくなっていることがわかります。

出典:総務省家計調査2024年「世帯主の年齢階級別」より筆者作成

3.年代別の平均貯蓄額

J-FREC(金融経済教育推進機構)「家計の金融行動に関する世論調査2024年」によると、年代別の貯蓄額は下表のとおりとなっています。

| 金融資産保有額(万円) | 平均 | 中央値 |

|---|---|---|

| 20歳代 | 382 | 84 |

| 30歳代 | 677 | 180 |

| 40歳代 | 944 | 250 |

| 50歳代 | 1168 | 250 |

| 60歳代 | 2033 | 650 |

| 70歳代 | 1923 | 800 |

出典:J-FREC(金融経済教育推進機構)「家計の金融行動に関する世論調査2024年」

| 金融資産保有額(万円) | 平均 | 中央値 |

|---|---|---|

| 20歳代 | 161 | 15 |

| 30歳代 | 459 | 90 |

| 40歳代 | 883 | 85 |

| 50歳代 | 1087 | 30 |

| 60歳代 | 1679 | 350 |

| 70歳代 | 1634 | 475 |

出典:J-FREC(金融経済教育推進機構)「家計の金融行動に関する世論調査2024年」

平均は高額な貯蓄をもつ一部の人の影響を受けやすいため、データの真ん中を示す中央値に注目してください。2人以上世帯は40代から50代にかけて金融資産が横ばいです。

単身世帯に関しては30代から50代にかけて金融資産が減っています。このことから、若いうちが貯蓄に適しており、計画的な貯蓄が重要になると言えそうです。

4.毎月いくら貯蓄に回すのが理想?

アメリカ発の家計管理の黄金ルールとして、50:30:20(50/30/20)ルールというものがあります。生活に必要な支出を50%、「あったらいいな」「欲しいな」と思える「無くても生活に困らない」支出を30%、貯蓄や投資に20%割り振るというものです。

貯蓄が手取りの20%というのは、日本においても通用しそうです。例えば、家賃、食費、光熱費などの生活に必要な支出を60~65%、娯楽や自己投資などを15~25%、貯蓄や投資を15~25%など、家賃水準や物価によって調整することで、住まう地域や生活スタイルを反映したマイ黄金ルールを設定することもできるでしょう。

手取りに対する支出の割合だけだとわかりにくいため、目安となる支出を考えてみました。手取り20万円(年収300万円相当)、手取り30万円(年収460万円相当)、手取り40万円(年収630万円相当)の3つのパターンがありますので、ご自身の手取りに近い列を参考にしてください。

自分の手取りに合わせたい人は、目安となる割合をパーセント表示しましたので、自身の手取り×食費14%などと計算すれば、ひと月の目安が計算できるでしょう。

この表は総務省家計調査2024年「年間収入階級別1世帯当たり1か月間の収入と支出」を参照し、執筆者が適宜調整しています。

| 年収相当額 | 300万円 | 460万円 | 630万円 | |

|---|---|---|---|---|

| 手取り/月 | 200,000円 | 300,000円 | 400,000円 | |

| 食費 | 14% | 28,000円 | 42,000円 | 56,000円 |

| 住居 | 25% | 50,000円 | 75,000円 | 100,000円 |

| 水道光熱 | 1% | 20,000円 | 30,000円 | 40,000円 |

| 家具・家事用品 | 3% | 6,000円 | 9,000円 | 12,000円 |

| 被服・履物 | 2% | 4,000円 | 6,000円 | 8,000円 |

| 保険医療 | 5% | 10,000円 | 15,000円 | 20,000円 |

| 通信 | 5% | 10,000円 | 15,000円 | 20,000円 |

| 娯楽教養 | 6% | 12,000円 | 18,000円 | 24,000円 |

| 小遣い・交際費 | 5% | 10,000円 | 15,000円 | 20,000円 |

| 貯蓄 | 25% | 50,000円 | 75,000円 | 100,000円 |

| 合計 | 100% | 200,000円 | 300,000円 | 400,000円 |

出典:総務省家計調査2024年「年間収入階級別1世帯当たり1か月間の収入と支出」をもとに筆者実務者視点で修正の上作成

5.貯蓄を継続するコツ

貯蓄を継続するにはいくつかのコツが存在します。具体的には、貯蓄の目標を立てる、家計簿をつける、固定費を節約する、生活資金と貯蓄を分けて管理するなどがあります。むやみに節約に走るのではなく、要点を押さえて賢く貯蓄を続けましょう。

5-1.貯蓄の目標を立てる

継続的に貯蓄を行うためには、まず貯蓄の目標を立てることが重要です。いつまでに、いくらのお金を貯蓄するかを設定することで、貯蓄目標の達成に向かおうとしてしまうのが脳の特性です。

なんとなく貯蓄しているとうまく貯まらないので、失敗しないために目標を設定するという考えでもいいでしょう。

例えば、自分のためであれば1年後に10万円のビジネスバッグを買いたい。2年後に50万円の予算で海外旅行に行きたい、3年間で150万円貯めて結婚資金にあてたい。家を買いたいから5年で300万円貯めよう。子どもの大学進学資金のために18年後に500万円用意したい。30年後の老後のために2000万円貯めたい、といった具合です。

貯蓄の目標となる金額と期限となる時期が定まれば、毎月いくらずつ貯めるべきか計算できます。1年後に10万円のビジネスバッグであれば、月に8,333円ずつ貯めればいいことになります。

まずは少額の貯蓄から始めて、慣れたら徐々に貯蓄額を増やしていけば無理なく貯蓄を継続できるでしょう。手取りの3%~5%くらいの貯蓄から始めてもいいでしょう。

貯める目的がわからないなど、自分だけ計画を立てることが難しく感じる人は、ファイナンシャルプランナー(FP)など家計の専門家に相談するといいでしょう。

5-2.家計簿をつけて支出を管理する

もし、毎月のゆとりがなく貯蓄できないと感じている人は、家計簿をつけてみるといいでしょう。どんな事にいくら使ったのか把握できていないと、どの支出を減らせばいいのか糸口がつかめません。

日々の細かい支出や突発的な支出、季節的な支出など家計簿で記録しないと使途不明金となり、よくわからないままお金が消えていることになります。使途不明金を明確な支出として把握するためにも家計簿が必要です。

毎月の支出を把握したら、まずは、ひと月の貯蓄目標金額分を差し引きましょう。残った金額を使えるお金の予算と決めて生活するだけで、貯蓄しやすくなる可能性があります。

この方法を取り入れることで、お金を余らせないといけないというプレッシャーも回避できるのでおすすめです。

手書きの家計簿だと習慣にしづらいと感じる人は、家計簿アプリを利用するのもおすすめ。理想は一度手書きでつけてみて、ひと月のお金の流れを把握してから、省力化のために家計簿アプリを使う流れがよいでしょう。

5-3.固定費を節約する

支出の見直しで最も効果がある方法が固定費を見直すことだと言われています。固定費とは家賃、保険料、通信費、スポーツクラブのように、利用してもしなくても支払いが継続するような支出です。

一度見直せば以降は努力の必要がなく支出を減らし続けてくれることから、支出見直しの第一歩と言えます。

固定費のうち大きくなりがちな項目が家賃です。一般的に家賃の目安は手取りの3割程度だと言われています。家賃の目安を給料の3割から2.5割に下げてみたり、一駅遠い家を借りたり、家のグレードを下げてみたり、友人とルームシェアするなどの方法を検討することも節約につながります。

一方、食費や娯楽費などの変動費を節約しようとすると、無理な節約のストレスから、反動で支出が増えたり、他の項目でストレス発散のための支出が膨らむことがあります。

常に努力が必要な変動費ではなく、効果が持続する固定費を見直すことは、貯蓄を継続するための賢い考えと言えるでしょう。

5-4.生活資金と貯蓄を分けて管理する

上手に貯蓄するために生活資金と貯蓄の口座を別々にする方法があります。他にも、冠婚葬祭用、旅行用、家電製品の買い替えなど、非日常用の口座をそれぞれ分けて管理することで、メイン口座である生活資金、貯蓄の口座には手を付けにくくなります。

貯蓄口座が別にあるだけでも、貯蓄の成果が目に見えてわかるため、貯蓄を継続する意欲が持続し、不用意にお金を使うことにブレーキをかける効果も期待できます。

6.貯蓄用の口座にはSBI新生銀行の「U28 Zero世代」がおすすめ

生活資金と貯蓄の口座を別々にしたいけど、どこの銀行がおススメなの?と気になる人にチェックしてもらいたいのが、SBI新生銀行の「U28 Zero世代」です。

28歳以下の人が口座開設を行うと、優遇特典を受けることができます。セブン銀行など全国の提携ATMからの出金は24時間いつでも*¹、何度でも手数料が0円です。家賃などの支払いや急な送金が必要な時も、月10回まで他行宛ネット振込手数料が無料になります。(11回目以降は1回あたり75円(税込))

U28は、ステップアッププログラムの最上位ステージであるダイヤモンドステージの優遇特典を利用できます。ダイヤモンドステージの円普通預金の金利は、スタンダードステージの金利に比べて高く設定されています。(2026年2月3日時点)

銀行への来店も不要で、WEBで簡単に口座が開設できるのも便利です。

*1. 設置先の営業時間やATMのメンテナンス等によりご利用いただけない場合がございます。

7.おすすめの貯蓄方法

預け先の銀行口座のイメージができたら、次はお金の貯め方です。先取り貯蓄をすることで毎月安定的にお金を貯めることができます。貯蓄用口座を別にもつことで貯蓄の成功確率が上がるでしょう。貯蓄がまとまってきたら金融商品を購入することも大切です。

7-1.先取り貯蓄をする

お金を確実に貯めたい人や、貯蓄に失敗しない仕組みを構築するために、効果的な方法が先取り貯蓄です。その名のとおり、給料が入金されたら貯蓄分を先に確保して、残りの金額で生活に必要な支出を賄う方法です。

一般的に収入が増えると支出も増えます。20代から貯蓄がしやすい仕組みを身につけておくことで、確実に貯蓄を継続することができるようになります。

誰でも先取り貯蓄ができる方法としては、自動積立定期預金があります。自動積立定期預金は普通預金から毎月一定額を定期預金に振り替えることで、銀行口座を生活用の普通預金口座と貯蓄用の定期預金口座に分けることができます。

また、勤務先が財形貯蓄制度を導入している場合は、こちらも有効です。給与天引き方式で給与振込口座に入金する前に貯蓄額が差し引かれるため、より確実にお金を残すことができます。

財形貯蓄に貯まった資金を使うには一定の手続が必要となるため、より資金を拘束する力が強くなります。

このように、自動積立定期預金や財形貯蓄制度を利用し、資金の振り替えなどの手続を自動的に行うことで、自然にお金を貯蓄に回す仕組みが作れます。

7-2.貯蓄用の口座を開設してみる

まだ貯蓄用の銀行口座をもっていない方は、この記事をきっかけにまずは、新しく貯蓄用の銀行口座をつくってみてはいかがでしょう。

例えば、SBI新生銀行の「U28 Zero世代」なら、28歳以下の方は口座開設をするだけでステップアッププログラムの最上位ステージであるダイヤモンドステージ の特典を受け取れます。

提携コンビニATMの出金手数料が無料になったり、他行宛ネット振込手数料が月10回まで無料になるなど、資金管理をする上で発生しやすい“ちりつも支出”を防ぐ特典が充実しています。

U28Zero世代の詳細はこちら

ステップアッププログラムの詳細はこちら

また、 SBI新生銀行で取り扱っている「SBIハイパー預金」を活用すれば、ダイヤモンドステージの円普通預金よりもおトクな金利でお預け入れができます。

さらには、SBI証券口座への資金移動を自動で行えるため、投資・貯蓄などお金の仕分けが自動でできたりと効率的な資金管理が可能になります。

貯蓄用の口座を開設する際はこれらのサービスも検討してみましょう。

7-3.金融商品を購入してみる

5年以上の中長期間のお金を投資する先には、税制優遇が活用できる積立投資を検討するのも一案です。税制優遇のある積立投資といえばNISAとiDeCoが代表的です。

NISA:通常利益に対して20.315%の所得税・住民税が課税されるところ、NISA口座内の取引であれば非課税となる仕組みです。つみたて投資枠では毎月の積立投資を仕組化することができます。成長投資枠では積立投資とスポット(都度)投資を選ぶことができます。投資資金は保有銘柄を売却することで直ちに引き出すことができます。

iDeCo:個人型確定拠出年金の略称です。働き方によって上限が異なりますが、掛け金(積立額)が全額所得控除の対象となるため、所得税・住民税が減少します。運用益は非課税のため手取りを最大化できます。受取時にも税制優遇があります。ただし、原則60歳まで資金の引き出しができないため注意が必要です。

※NISA・iDeCoで購入できる金融商品には価格変動リスクがあり、元本が保証されているものではありません。

税制優遇は法令等により変更される可能性があります。

8.よくある質問

手取りのうちいくら貯蓄すればいいか、1年で100万円貯蓄している人はどれくらいいるのかなど、他人のお財布事情は気軽に聞けないため、気になる人もいるでしょう。

ここでは、これまでに解説した内容を深掘りし、貯蓄の目標を立てるうえで特に気になる疑問にお答えします。

Q:手取り20万の人はいくら貯蓄するのが理想?

A:手取りをどのくらい貯蓄に振り分けられるかは、住まいの費用がかかっているかに大きく左右されます。

つまり、実家暮らしで家賃がかからない人と、家を借りていて家賃の支払いがある人で異なります。手取りの2割は貯めたいところですが、家賃の目安が手取りの3割だとすると、貯蓄の目安は手取りの1割が現実的でしょう。

実家暮らしで家賃負担の無い人は、家賃ありの人の目安である1割に加えて、家賃相当となる3割を加えて手取りの4割を貯蓄の目標としてもよさそうです。

4割の貯蓄が難しい人は、目標を少し下げて手取りの3割を目指してみましょう。

Q:1年で100万円貯めるには、どれくらいの年収・手取りが必要ですか?

A:1年で100万円貯めるには毎月83,333円貯める必要がありますので、切りよく毎月85,000円貯めると仮定します。

手取りの33%が85,000円に相当するとしたら、85,000円÷33%=257,575円の手取りが必要となります。社会保険料等の控除後の手取りを額面のおおむね7割と仮定すると、257,575÷0.7=367,964円が給与支給額となります。367,964円×12か月=4,415,568円となりますので、年収441万円あると、手取りの33%を貯蓄に回すことで、1年間で100万円貯めることができます。

100万円の価値は年収によって異なります。金額そのものよりも「手取りの約3割を貯蓄に回す」ことを目安にするのが現実的です。その結果として、年収が上がれば1年で100万円貯められる水準に近づいていきます。

まずは「給料の何割を貯蓄するか」を決めることから始めよう!

貯蓄の第一歩としてまずは、手取りの何割を貯蓄するかを自分で決めてみましょう。そして毎月、貯蓄ができたかどうか、どんな支出が多かったのか確認し、今後はその支出の中に、減らせる項目がないか見直してみましょう。

もし、支出を減らすことができない場合は、家賃やネット環境の通信費などの固定費を減らすことができないか調べてみましょう。固定費を減らすことができない場合は、貯蓄の目標が高すぎますので、手取りの2割を目指すなど、目標を調整しましょう。

また、先取貯蓄などで支出を抑えることができれば、将来的に給料が増えたときに貯蓄する割合が増え、1年間の貯蓄額も増え、手元の預金残高も増えることになります。まずは目標を仮決めして、貯蓄するところから始めてみましょう。

※円普通預金金利は毎日見直しとなる変動金利です。

※預金のご利用にあたっては、店頭やインターネットにご用意している商品説明書を必ずご確認ください。

\ ネットでカンタン口座開設 /

SBI新生銀行で今すぐ口座開設

高橋 成壽

1978年生まれ、神奈川県藤沢市出身。慶應義塾大学総合政策学部卒。NPO法人日本FP協会認定CFP®

近著・監修「もしもデューク東郷が終活ノートを作ったら(実業之日本社)」、「ダンナの遺産を子どもに相続させないで(廣済堂出版)」

- 本稿は、執筆者が本人の責任において制作し内容・感想等を記載したものであり、SBI新生銀行が特定の金融商品の売買や記事の中で掲載されている物品、店舗等を勧誘・推奨するものではありません。

- 本資料は情報提供を目的としたものであり、SBI新生銀行の投資方針や相場説等を示唆するものではありません。

- 金融商品取引を検討される場合には、別途当該金融商品の資料を良くお読みいただき、充分にご理解されたうえで、お客さまご自身の責任と判断でなさるようお願いいたします。

- 上記資料は執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性をSBI新生銀行が保証するものではありません。

おすすめ記事

SNSを通じて、キャンペーンなどのご案内やおトクな情報を発信中!

公式アカウントをぜひフォローしてください!