20代前半の理想的な貯金額は?平均値・中央値と貯まる仕組みを解説

本記事は、SBI新生銀行からのお知らせです。

20代前半は、学生から社会人へとライフスタイルが大きく変わり、自由に使えるお金が増える一方で、将来への備えも気になり始める時期です。

本記事では、20代前半の貯金額の目安や、理想的な貯金の割合、さらに効率的にお金を貯めるためのポイントを詳しく解説します。

※なお、ここでいう「貯金」は“お金を貯めること(貯蓄)”全般を指して使っています。

目次

1. 20代前半の貯金額の平均値・中央値は?まずは「第一目標」から知ろう

20代全体のデータになりますが、20代の貯金額の「中央値」は、単身世帯で9万円、二人以上の世帯で30万円です(金融資産を保有していない世帯を含む)。まずはこの数値を一つの目安として、今の自分の状況と照らし合わせてみることが大切です。

貯金額を考える際、よく「平均値」が使われますが、実は「中央値」の方がより多くの方の実感に近い数値です。それぞれのデータを見ながら、自分に近い状況をチェックしてみましょう。

1-1. 20代前半の貯金額の平均値

金融広報中央委員会の「家計の金融行動に関する世論調査(令和5年)」によると、単身世帯と二人以上世帯それぞれの世帯における20代の貯金額の平均値は以下のとおりです。

※「家計の金融行動に関する世論調査(令和5年)」よりデータ抜粋、筆者作成

ここで注意しておきたいのは、平均値は「一部の高い貯金額を持つ層によって数値が引き上げられる傾向がある」という点です。また、このデータには社会人経験が長く、収入が安定し始めた20代後半も含まれています。

こうした背景をふまえると、社会人になったばかりの20代前半層における平均値は、20代全体の約3分の1から半分程度(単身世帯であれば約40万円〜60万円)に留まると推測されます。

1-2. 20代前半の貯金額の中央値

より現実に即した目安を知るには、数値を小さい順に並べたときに真ん中に位置する「中央値」を参考にするのもよいでしょう。20代の貯金額の中央値は以下のとおりです。

※「家計の金融行動に関する世論調査(令和5年)」よりデータ抜粋、筆者作成

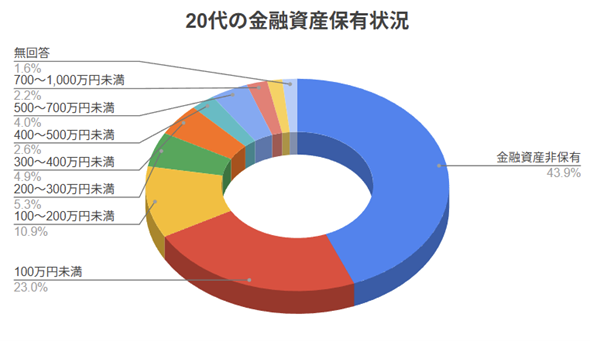

「非保有世帯を含む全体」で見ると、単身世帯の中央値は9万円となり、平均値の121万円とは大きな開きがあります。以下のグラフ(金融資産保有額の分布)を見ても、20代は「貯金がほとんどない」という層が一定数存在していることがわかります。

これらのデータから、社会人経験が浅い20代前半の中央値は、20代全体の中央値(9万円)よりもさらに低く、まだ貯金が十分にできていない状態にあると考えることができます。

※「家計の金融行動に関する世論調査(令和5年)」よりデータ抜粋、筆者作成

「周りと比べて自分は全然貯まっていない……」と焦る必要はありません。20代前半は収入に対しての支出(自己投資や趣味、交際費など)の割合が高くなりがちです。

まずは中央値を第一目標とし、貯められる仕組みを作るところからスタートしましょう。ここをクリアすることが、本格的な資産形成への大きな一歩となります。

2. 20代前半の理想の貯金割合

20代前半の理想的な貯金割合は、手取り収入の10〜20%が一つの目安です。

2-1. まずは貯金割合の平均を目安にしよう

金融広報中央委員会の「家計の金融行動に関する世論調査(令和5年)」では、20代の年間手取り収入からの貯金割合の平均は、単身世帯で18%、二人以上世帯で14%となっています。20代前半の平均的な手取り月収を単身世帯なら20万円、二人以上世帯なら30万円としたときに算出した貯金額の目安を以下に載せました。

※「金融広報中央委員会「家計の金融行動に関する世論調査」」よりデータ抜粋、筆者作成

これはあくまで平均的な指標です。実家暮らしの方であれば、生活費の負担が少ない分、手取りの30〜40%以上を貯金に回すことも可能でしょう。まずは、今の生活環境に合わせた自分にとっての理想の割合を決めてみましょう。

2-2. 「50:30:20ルール」を活用するのもおすすめ

「50:30:20ルール」とは、手取り収入を「生活費・娯楽費・貯金」の3つに分類して管理する、アメリカで生まれた有名な家計管理の手法です。具体的には、手取り収入を以下の3つの割合で振り分けます。

・NEEDS 50%(必要なもの):家賃、食費、水道光熱費、通信費など、生活するうえで欠かせないお金。

・WANTS 30%(欲しいもの) :趣味、交際費、外食、自己投資など、人生を豊かにするために使いたいお金。

・SAVINGS 20%(貯金・投資) :将来のための貯金や投資など。

シンプルでわかりやすいルールですが、家賃相場が高い都市部で一人暮らしをする場合など、生活費を50%以内に抑えるのが難しいケースもあります。自分の住んでいる地域やライフスタイルに合った比率をまずは考えてみましょう。

以下に家賃などの生活費が高い都市部での暮らしを想定した場合の、手取り額別の具体的なシミュレーションをまとめました。

※図は筆者作成

特に20代前半は、仕事もプライベートも忙しく、貯金のことを考えるのは大変です。だからこそ、意識せずとも自動でお金が貯まっていく仕組みを最初に整えておきましょう。

3. 20代前半の理想的な貯金にはSBI新生銀行の「U28」がおすすめ

口座開設を行うだけでVIP待遇に!?20代前半の理想的な貯金には、SBI新生銀行のサービス「U28 Zero世代」を活用するのがおすすめです。28歳以下の方であれば、口座開設をするだけでステップアッププログラムの最上位ステージであるダイヤモンドステージになります。

≪「U28」の主な特典(執筆時点:2026年2月現在)≫

・提携コンビニATM出金手数料:何度でも0円*¹

・他行宛てネット振込手数料:10回/月まで0円*²

・円普通預金金利:年0.40%(税引後:年0.3187%)

「U28」の特典は、通常なら一定の条件を満たさないと受けられないものばかりです。それが、口座を作るだけで無条件に適用されるのが大きな魅力です。コストを賢く抑え、高い金利で効率よく貯める。銀行選びで迷っているなら、まずはSBI新生銀行で「貯まる仕組み」の土台を作ってみてはいかがでしょうか。

ステップアッププログラムについて詳しくはこちら。

*1. 設置先の営業時間やATMのメンテナンス等によりご利用いただけない場合がございます。

*2. 11回目以降は1回あたり75円(税込)かかります。

4. 20代前半の平均年収

国税庁の「令和6年分 民間給与実態統計調査」によると、20代前半(20歳〜24歳)の平均年収は277万円で、ここから税金や社会保険料を差し引いた手取り額の目安は、年間で約222万円、月々では約18万円となります。

4-1. 男女別の平均額と手取り額の目安

まずは男女別の平均年収と、手取り額の目安をみていきましょう。

※国税庁の「令和6年分 民間給与実態統計調査」のデータを元に筆者が作成。手取り額は、額面の約80%として算出。月々の額はボーナスを考慮せず12分割した単純計算で算出しています。

20代前半の場合、月々の手取り額の平均は約18万円です。ここから、家賃や光熱費などの生活費をやりくりし、第2章で触れた「手取りの10〜20%(約2万円〜4万円)」を貯金に回すのが、理想的なバランスといえます。

4-2. キャリアとともに年収は大きく伸びる

20代前半は社会人としてのキャリアがスタートしたばかりです。収入が少ないと過度に不安を抱く必要はありません。20代後半(25歳〜29歳)になると平均年収は約407万円まで上昇し、わずか数年で100万円以上アップする傾向にあります。年収が上がる将来を見据えて今やっておくべきことは、金額の大きさにこだわることではなく、決まった割合を貯金に回す仕組みを作ることです。早めに習慣化することで、貯金体質が身に付きます。

5. 20代前半が備えておきたいライフイベントとその費用

20代前半の貯金では、万が一に備える「生活防衛資金」の確保を最優先としつつ、その先にある「一人暮らし」や「車の購入」などのライフイベントを視野に入れて準備を始めましょう。

5-1. 生活防衛資金

生活防衛資金とは、急な病気や失業などの「もしも」の事態に備え、自分を守るためのお金です。生活費の3〜6ヵ月を貯めることを目標にしましょう。

最低でも3ヵ月が必要とされる理由は、失業時の転職活動や、病気・ケガによる療養から職場復帰までに、一般的に2〜3ヵ月程度の期間を要するケースが多いためです。また、公的な給付金(傷病手当金など)が手元に届くまでのタイムラグをカバーする役割もあります。

5-2. 一人暮らしにかかる費用

一人暮らしを始めるには、賃貸契約の初期費用や引越し代、家具・家電の購入費用として、まとまった資金が必要になります。

敷金・礼金や仲介手数料、火災保険などの初期費用だけで家賃の数ヵ月分がかかる場合があるほか、生活を整えるための出費も重なります。また、暮らし始めてからの生活費も、手取り額に見合っているか事前にシミュレーションしておくことが大切です。

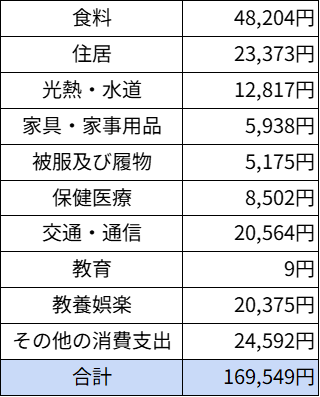

では、実際に一人暮らしでは毎月どれくらいの支出が発生するのでしょうか。総務省の調査による、単身世帯の1ヵ月あたりの平均的な支出内訳を見てみましょう。

※家計調査年報家計収支編2024年より抜粋、筆者作成

これらの数値はあくまで平均であり、住む場所やライフスタイルなどで変わってきます。このデータを目安に、自分に置き換えてイメージしてみることから始めましょう。

5-3. 車の購入

日本自動車工業会の「2023年度 乗用車市場動向調査」によると、車の平均購入価格は独身期(※1)で225万円、家族形成期(※2)で295万円です。新車やハイブリッド車、電気自動車を選ぶ場合は、300万円を超えることも珍しくありません。

そして車は本体代のほか、自動車税や駐車場代、保険料などの維持費が継続してかかります。目先の価格だけでなく、月々の家計に占めるトータルコストを見極めることが大切です。

(※1)独身期:39 歳以下の単身者

(※2)家族形成期:家計中心者の長子が未就学児の世帯、または家計中心者が39歳以下で子どものいない世帯

6. 20代前半から理想的な貯金をするためのポイント

20代前半から理想的な貯金をするための主なポイントは「収支の把握」「固定費の見直し」「先取り貯金」「少額投資」です。具体的に見ていきましょう。

6-1. 家計簿などで収支を把握する

貯金の最初のステップは、自分の収支を正しく把握することです。家計簿をつけてお金の流れを可視化することで、無意識の浪費や自分の出費の傾向に気づくことができます。

もし「家計簿は面倒で続かさなそう」と感じるなら、銀行口座やクレジットカードと連携できる家計簿アプリを活用するのも一つの手です。自動で収支を集計してくれるため、手間をかけずにお金の流れを確認することができます。

自分にとって続けやすい方法で家計を見える化することが大切です。

6-2. 固定費を見直す

固定費の見直しは、一度行えば長期間にわたって節約効果が見込めるため、20代の貯金において非常に有効です。

例えば、以下のような項目の中で、見直せる固定費がないかを確認してみましょう。

・スマホの料金プランの見直し・格安スマホへの変更

・利用頻度の低いサブスクリプション(月額サービス)の解約

・電気代やガス代の料金プランの切り替え

・銀行のATM手数料や振込手数料の削減

・入りすぎた保険の見直し

6-3. 貯金用口座を開設して先取り貯金をする

収入を使う前にその一部を貯金用口座に移す「先取り貯金」は、貯金をするうえでの鉄則です。先取り貯金を仕組み化することで、日々の出費と貯金を分けて管理できるだけでなく、意識せずとも貯金を習慣化することができます。20代前半から貯金を習慣化することができれば、予期せぬ出来事への対応や将来のライフイベントにも備えることができます。

中でも貯金用口座には、28歳以下への優遇が手厚いSBI新生銀行がおすすめです。ATM・振込手数料の無料特典や優遇金利により、効率的に貯金ができます。さらに、SBI証券口座との連携も可能(SBI証券口座の開設が必要)なため、将来的に資産運用を始めたいと考えている人にとっても、使い勝手のよい口座といえるでしょう。

▶「U28」の詳細はこちら

貯金を自動化する手段としては、勤務先の「財形貯蓄制度」や銀行の「自動積立定期預金」を利用する方法もあります。

また、SBI新生銀行では円普通預金から好金利の「SBIハイパー預金」に自動振替できる「定額自動振替サービス」があり、普段使いと貯金を一つの銀行で完結させることも可能です。

SBIハイパー預金は、SBI証券口座との連携が必要な預金で、預け入れた残高がSBI証券の買付余力に自動で反映される仕組みが特徴です。一方で、資金を自動で振り替えて積み立てていくこともできるため、貯金(積立)用の預金として利用することも可能です。

各金融機関のサービスを賢く活用し、自分に合った「貯金の仕組み」を作りましょう。

▶「SBIハイパー預金」の詳細はこちら

6-4. 少額からの資産運用を検討する

貯金を仕組み化できたら、少額からの資産運用も検討してみましょう。資産運用にはリスクが伴いますが、運用期間を長く確保するほど価格変動の振れ幅が抑えられ、安定した成果が期待しやすくなります。

20代前半から始めることで「時間」を味方につけ、コツコツと資産を育てていくことができます。

また現在は、月々100円や1,000円といった少額から投資を始めることができ、NISAやiDeCo (個人型確定拠出年金)など税制優遇制度も充実しています。まずは無理のない範囲でスタートし、経験を積みながら将来の選択肢を広げていきましょう。

≪制度を知ろう≫

・新NISA:運用益が非課税になる制度です。積立投資による仕組みづくりがしやすく、必要に応じていつでも現金化できる柔軟性も大きな魅力です。

・iDeCo(個人型確定拠出年金) :掛金が全額所得控除になる、運用益が非課税になる、受取時にも税制優遇があるなど、税制上のメリットを受けながら老後の備えができます。ただし原則60歳まで引き出せないため、家計のバランスを考えながら検討しましょう。

7. 20代前半からしっかりと準備して理想の貯金額を貯めよう!

貯金を習慣化するために、まずは生活費口座と貯金用口座を分けることからスタートしましょう。中でもSBI新生銀行の「U28」は、手数料無料の特典や金利優遇など、20代に嬉しいメリットが詰まっています。

こうした便利なサービスを賢く活用することが、理想の貯金額を貯める最短ルートになります。数年後の自分が「あの時始めてよかった」と思えるように、今日から貯金の仕組みづくりを始めてみませんか?

≪記事のポイント≫

・収支の「見える化」と「仕組みづくり」:自分の支出を把握し、意志の力に頼らず自動でお金が貯まる仕組みを作ることが成功への近道です。

・まずは「手取りの10〜20%」を目標に:無理な節約で挫折しないように、まずは現実的な金額から貯金習慣を身につけましょう。

・将来や万が一への備え: 生活防衛資金で足元を固め、一人暮らしや車の購入、あるいは突然の出費に備えましょう。20代のうちに準備を始めることで、いざという時の選択肢が広がります。

※円普通預金およびSBIハイパー預金金利は毎日見直しとなる変動金利です。

※預金のご利用にあたっては、店頭やインターネットにご用意している商品説明書を必ずご確認ください。

\ ネットでカンタン口座開設 /

SBI新生銀行で今すぐ口座開設

内田優帆

- 本稿は、執筆者が本人の責任において制作し内容・感想等を記載したものであり、SBI新生銀行が特定の金融商品の売買や記事の中で掲載されている物品、店舗等を勧誘・推奨するものではありません。

- 本資料は情報提供を目的としたものであり、SBI新生銀行の投資方針や相場説等を示唆するものではありません。

- 金融商品取引を検討される場合には、別途当該金融商品の資料を良くお読みいただき、充分にご理解されたうえで、お客さまご自身の責任と判断でなさるようお願いいたします。

- 上記資料は執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性をSBI新生銀行が保証するものではありません。

おすすめ記事

SNSを通じて、キャンペーンなどのご案内やおトクな情報を発信中!

公式アカウントをぜひフォローしてください!