20代後半の貯金額の中央値は?資産を増やすための方法も解説

本記事は、SBI新生銀行からのお知らせです。

20代後半は、社会人として仕事の責任が増すとともに、将来のお金に対する意識が高まる時期です。「周りはいくら貯めているんだろう?」「今のままで将来は大丈夫かな?」と不安を感じる方も多いのではないでしょうか。

本記事では、最新の統計データをもとに、20代後半の貯金額の目安や効率的に資産を増やす仕組み化のコツについて解説します。

※なお、ここでいう「貯金」は“お金を貯めること(貯蓄)”全般を指して使っています。

目次

1. 20代後半の貯金額の目安

20代の貯金額の「平均値」は、単身世帯で121万円、二人以上の世帯で249万円です(金融資産を保有していない世帯を含む)。

1-1. 20代後半の平均貯金額

金融広報中央委員会の「家計の金融行動に関する世論調査(令和5年)」によると、単身世帯と二人以上世帯それぞれの世帯における20代の貯金額の平均値は以下のとおり です。

※「家計の金融行動に関する世論調査(令和5年)」よりデータ抜粋、筆者作成

平均値は、貯金額が多い一部の層によって引き上げられる傾向があることには注意が必要ですが、一方で、このデータにはまだ貯金がままならない20代前半層も含まれています。それをふまえると、収入が安定し始める20代後半の平均貯金額は、20代全体の平均値(単身121万円、二人以上世帯249万円)に近い水準にあると考えてよいでしょう 。

1-2. 20代後半の貯金額の中央値

20代の保有世帯における中央値は、単身世帯で103万円、二人以上世帯で171万円です。「中央値」はデータを順に並べた真ん中の数値です。20代後半の方は、貯金がある層の基準である「金融資産保有世帯のみ」の中央値を参考にすることをおすすめします。

※「家計の金融行動に関する世論調査(令和5年)」よりデータ抜粋、筆者作成

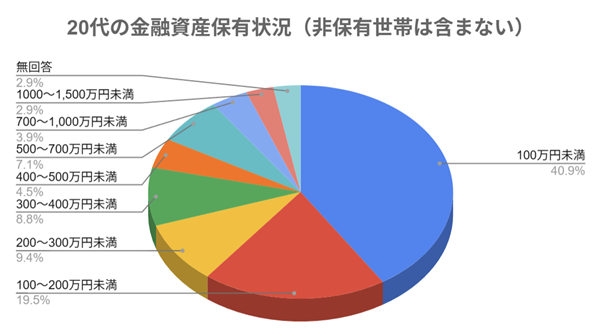

一方で、下記のグラフは金融資産の保有額ごとの割合を示しています(金融資産保有世帯のみ)。グラフが示すとおり、 20代では「貯金が100万円未満」という層が約4割を占めています。平均値や中央値に届いていないからといって、焦る必要はありません。今のうちに貯金ができる仕組みを作り、これら「平均値」や「中央値」を目標に一歩ずつ進んでいきましょう。

※「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」よりデータ抜粋、筆者作成

2. 20代後半の理想の貯金額と貯金割合

平均値や中央値を知ることも大切ですが、将来の不安を解消するために必要なのは、理想の貯金額と貯金割合を知り、それを習慣化することです。

2-1. 最初の目標は「100万円〜150万円」の壁を突破すること

まずは、病気や急な退職などのリスクに備える「生活防衛資金」として、100万円から150万円を目安に貯金目標を立てることをおすすめします。

生活防衛資金を貯めることで、万が一への備えだけではなく、心理的な余裕も生まれます。さらに、プラスアルファで貯金ができれば後のライフイベントにも柔軟に対応することができます。

具体的な生活防衛資金の計算方法については「5-1. 生活防衛資金」で詳しく説明します。

2-2. 20代後半の理想は「手取りの25〜30%」を貯蓄に回すこと

20代後半の理想的な貯金割合は、手取り額の25〜30%です。20代後半は、キャリアが安定し収入が増加傾向にある一方で、まだ子育て費用や住宅ローンといった大きな固定費が発生していない人も多い時期です。支出をコントロールしやすい今のうちに、多めに貯金に回す習慣を作っておくことが、将来の選択肢を広げることに繋がります。

3. 20代後半の貯金にはSBI新生銀行の「U28」がおすすめ

口座開設を行うだけでVIP待遇に!?20代後半の理想的な貯金には、SBI新生銀行のサービス「U28 Zero世代」を活用するのがおすすめです。28歳以下の方であれば、口座開設をするだけでステップアッププログラムの最上位ステージであるダイヤモンドステージになります。

≪「U28」の主な特典(執筆時点:2026年3月現在)≫

・提携コンビニATM出金手数料:何度でも0円

・他行宛てネット振込手数料:10回/月まで0円

・円普通預金金利:年0.40%(税引後:年0.3187%)

これらの特典を上手く活用することで、効率よくお金が貯まる仕組みを作っていくことができます。

ステップアッププログラムについて詳細はこちら

4. 20代後半の平均年収と手取り額

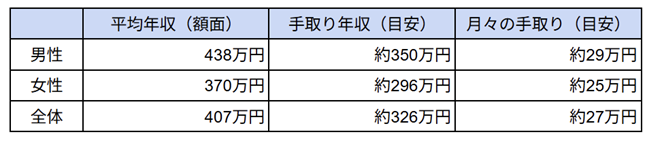

国税庁の「令和6年分 民間給与実態統計調査」によると、20代後半(25歳〜29歳)の全体での平均年収は407万円です。ここから税金や社会保険料を差し引いた手取り額の目安は、年間で約326万円、月々では約27万円となります。

4-1. 男女別の平均額と手取り額の目安

まずは男女別及び全体の平均年収と、手取り額の目安をみていきましょう。

※国税庁の「令和6年分 民間給与実態統計調査」のデータを元に筆者が作成。手取り額は、額面の約80%として算出。月々の額はボーナスを考慮せず12分割した単純計算で算出しています。

貯金計画を立てる第一歩は、自分が毎月いくら手元に入ってくるのかを知ることから始まります。平均値はあくまで一つの指標ですが、この手取り額をベースに、貯金に回す具体的なシミュレーションを行ってみましょう。

4-2. 20代前半と後半の平均年収の差

20代前半(20〜24歳)の平均年収は277万円です。 20代後半(25〜29歳)の平均年収である407万円と比較すると、年収ベースで約130万円、月額にして約11万円もの差があります。

収入が増えるこの時期に最も警戒すべきなのが、収入増に伴って支出も増えてしまう「ライフスタイル・インフレ」です。一度上げた生活水準を下げるのは難しく、年収が上がった分だけ家賃や交際費を増やしていては、いつまで経っても資産は増えません。

増えた収入のすべてを生活に回すのではなく、一部を将来の自分への仕送りと考え、先取り貯蓄や資産運用に回す仕組みを作りましょう。「生活水準を一定に保つスキル」を身につけることこそが、資産形成の成功への鍵となります。

5. 20代後半が備えておきたいライフイベントとその費用

20代後半は、結婚、出産、教育、住宅購入など、将来を左右する大きな支出が徐々に増えてくる時期です。具体的にどのようなライフイベントに、どれくらいの費用がかかるのか、目安を確認していきましょう。

5-1. 生活防衛資金

生活防衛資金の目安は生活費の3~6ヵ月分です。

第2章でも述べたように、生活防衛資金とは、急な病気や失業などの「もしも」の事態に備え、自分や家族を守るためのお金です。

まずはこの生活防衛資金という土台を固めたうえで、他の支出に備えるのが家計管理の鉄則です。20代後半は、20代前半に比べて守るべき家族が増えたり、責任ある仕事を任されたりと、生活の基盤が大きくなっています。そのため、一般的な目安よりも少し多めに確保しておくと、将来のライフイベントにも安心して向き合えるようになります。

5-2. 結婚費用

リクルートの「ゼクシィ結婚トレンド調査2024」 によると、挙式や披露宴を含めた総額の平均は343.9万円です。「300万円以上も貯められない」と不安に思うかもしれませんが、ご祝儀や親族からの援助を差し引いた、新郎新婦の自己負担額の平均は161.3万円となっています。

実際の持ち出し額は総額の半分以下になるケースが多いため、まずは自己負担額を目安に貯金の計画を立ててみましょう。

ただし、以下のポイントによって必要な金額は大きく変わります。

・式のスタイル: 親族のみの少人数挙式やフォトウェディング、会費制のパーティーなど式のスタイルによって費用も変わります。

・こだわりのオプション: 料理のグレードや、衣装、装花や映像演出などのオプションによっては数十万円単位で金額が上がることもあります。

・新生活の準備費用: 結婚式だけでなく、新居への引越しや家具・家電の購入、新婚旅行などの結婚に伴う周辺費用も考慮しておく必要があります。

将来、どんな式を挙げたいかをパートナーと話し合い、早いうちから少しずつ結婚資金を積み立てておくと、いざというときに慌てずに済みます。

5-3. 出産費用

厚生労働省の令和6年度上半期のデータによると、入院・分娩費用の全国平均は517,952円です。これに対し、健康保険から「出産育児一時金」として原則50万円が支給されるため、自己負担額はあまり大きくありません。しかし以下のようなケースでは、まとまった蓄えが必要になる場合があります。

・地域による差: 出産費用は地域によって差があり、中でも東京都の平均は625,372円(令和5年度)と全国平均より高くなっています。

・オプション費用: 「入院中は個室がいい」「無痛分娩を選択したい」といった希望がある場合は自己負担額が増える場合があります。

・出産後の育児用品と生活費の増加:病院に支払うお金以外にも、ベビーカーやベビー服、おむつといった育児用品の購入にも費用がかかります。また、産休・育休中は収入が減少するケースが多いため、数ヵ月分の生活費もあわせて準備しておくと安心です。

5-4. 子どものための教育資金

子育てにかかるお金の中で、最も大きな割合を占めるのが教育資金です。教育費は「まだ先のこと」と思われがちですが、幼稚園から高校、そして大学まで含めると、早い段階からの計画的な準備が必要です。

文部科学省の「令和5年度子供の学習費調査」にもとづき、1年間に必要な「学習費の年額」をまとめました。

※文部科学省の「令和5年度子供の学習費調査」のデータを元に筆者作成。

この「学習費」には、単なる授業料だけでなく、以下の3つの内訳が含まれています。

・学校教育費(授業料、入学金、学用品費、通学用品費など)

・学校給食費

・学校外活動費(学習塾、習い事、スポーツ、文化活動など)

中でも注目したいのは、塾や習い事などの「学校外活動費」です。学校外活動費が学習費全体に占める割合は上昇傾向にあり、教育費増加の一つの大きな要因にもなっています。特に近年は都市部を中心に中学受験が過熱しており、小学校高学年(4〜6年生)の3年間で、塾代がトータルで数百万円かかることも珍しくありません。

「子どもが生まれてから考えればいい」と思わず、将来の選択肢を広げるために、今から「貯まる仕組み」を作っておきましょう。

大学進学まで含めたより詳しい教育費の解説は、以下の記事を参考にしてください。

5-5. 住宅の購入費用

住宅購入は人生最大の支出ですが、一度に数千万円を用意する必要はありません。まずは物件の相場を知り、初期費用や月々の返済額のイメージをすることから始めましょう。

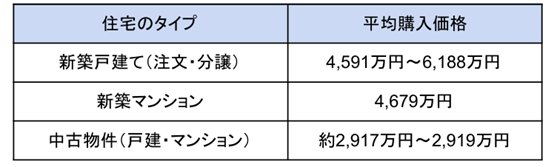

住宅の種類別の平均購入価格は以下のとおりです。

※国土交通省「令和6年度 住宅市場動向調査」よりデータ抜粋、筆者が作成

新築と中古では数千万近い差があるほか、地域差も大きく、東京圏の新築マンションでは1億円を超えることも珍しくありません。

貯金をするうえでは、以下の2点を頭に入れておきましょう。

・初期費用の準備: 契約時に現金で必要な「諸費用」や「頭金」を貯める。

・無理のない返済計画: 購入価格から逆算して、「毎月いくらなら無理なくローンを返していけるか」をシミュレーションしておく。

早い段階で住宅の相場や仕組みを知っておくことで、将来の暮らしの選択肢を広げることにつながります。

6. 20代後半から資産を増やすためのポイント

20代後半から資産を増やすためのポイントは、大きく分けて「支出の最適化」「資産運用」「入金力アップ」の3点です。

6-1. 家計簿で「使途不明金」をなくす

資産形成の第一歩は、自分のお金の出入りを把握することです。まずは家計簿をつけ、支出を可視化してみましょう。可視化することで無意識のうちに使っていた「使途不明金」を減らすことができます。最近は銀行口座やクレジットカードと連携して自動記録してくれるアプリが充実しています。手間を省き、継続しやすい仕組みを整えるのがコツです。

支出を把握できたら、以下の点に気をつけましょう。

・ラテマネー(少額の習慣的支出):コンビニでのついで買いや、ちょっとしたアプリ課金など。

・なんとなく支出:使っていないサブスクや、なんとなく参加する飲み会など。

一つひとつは小さくても、積み重なれば年間で大きな差となります。なんとなく使ってしまう「無意識の支出」を見直し、お金の使い方を自分でコントロールする意識を持ちましょう。

6-2. 固定費を徹底的に見直す

20代後半はライフスタイルの変化に応じて、固定費を見直していくよいタイミングです。例えば毎月の保険料や家賃など、金額の大きい支出こそ見直す価値があります。「今の自分にとって本当に必要な保障か」「現在の収入に見合った家賃か」など、収支のバランスを定期的に見直しましょう。

また、ATMや振込の際にかかる手数料も見落とされがちな固定費です。これらは銀行選びをするうえで重要視したいポイントです。

こうした固定費の見直しは、最初の一歩に少しのエネルギーが必要ですが、一度仕組みを整えてしまえば、その後は長期間にわたって節約効果が持続します。

6-3. 「貯金」から「資産形成」へシフトする

20代後半は「時間」という最大の武器を活かせるため、投資などの資産形成を意識するのがおすすめです。

資産運用には、運用で得た利子がさらに利子を生む「複利(ふくり)」という仕組みがあります。これは元本のみに利子がつく「単利」とは違い、利子が新たに元本となりさらに利子を生んでいくため、運用期間が長ければ長いほど資産が雪だるま式に増えていくのが特徴です。

逆に、現金をそのままにしておくことは、物価上昇により物の価格が上がる「インフレリスク」に対抗できず、「お金の価値」が実質的に目減りしてしまうリスクを抱えることになります。

≪20代後半が活用したい主な運用手段≫

・新NISA(少額投資非課税制度):運用益が非課税になる制度です。少額から積立投資を することもできるので、長期的な資産形成にぴったりの制度です。

・iDeCo(個人型確定拠出年金):運用益の非課税に加え、掛金が全額所得控除になるなど、節税メリットを享受しながら老後資金を準備できます。

※新NISA・iDeCo等の金融商品には、価格変動等により元本割れする可能性があります。商品の内容やリスクをよく理解したうえで、ご自分の判断でご利用ください。

≪SBIハイパー預金(SBI証券連携)≫

将来的に投資を視野に入れている方は「SBIハイパー預金」の利用もおすすめです。SBI証券と連携(SBIハイパー預金の活用)することで、普通預金として利用しながら、一般的な銀行より高い金利で預けることができます。また、証券口座との資金移動もスムーズなので、投資を始めたいと思った際にはすぐに利用を開始することができる点が魅力です。

6-4. 転職や副業で「入金力」を高める

資産を増やすためには、「支出を減らす」「運用で増やす」「収入を増やす」の3つしかありません。支出の見直しや資産運用も重要ですが、最も大きな効果が見込めるのは、収入自体を増やして「入金力」を高めることです。

節約や運用だけだとどうしても限界があるため、収入自体を増やす視点も持っておきましょう。30代を目前にしたタイミングで、自身の市場価値を高め転職や副業に挑戦することも選択肢の一つとして入れてみてはいかがでしょうか。

7. よくある質問

他の人はどれくらい貯金しているのか?投資を始めるならどれくらい貯金してからがいいのか?これらのよくある質問にお答えします。

Q:20代で300万円貯金している割合は?

A:金融広報中央委員会「家計の金融行動に関する世論調査(令和5年)」によると、20代単身世帯で300万円以上貯金がある割合は15.3%となっています。

Q:20代の月の貯金額の平均は?

A:金融広報中央委員会の「家計の金融行動に関する世論調査(令和5年)」では、20代の年間手取り収入からの貯金割合の平均は、単身世帯で18%、二人以上世帯で14%となっています。手取り収入によって実際の貯金額は変動しますが、平均額としては、毎月3万円〜5万円程度を積み立てている人が多いようです。

Q:投資を始めるなら、いくら貯金が貯まってからがいい?

A:基本的には、万が一の事態に備えた「生活防衛資金」が貯まってから始めるのが王道です。しかし、投資には「複利効果」があるため、早く始めるメリットも大きいです。また、少額でも実際に投資を経験することで、経済を身近に感じ、ニュースへの関心が高まるなどのメリットもあります。そのため、まずは生活防衛資金を最優先に貯めつつ、少額でよい のでできるだけ早く投資をスタートさせるのが、20代後半の方にはおすすめの戦略です。

8. 20代後半は「仕組み化」と「運用」で差がつく時期

20代前半は「貯金を習慣化する」ことが目標でしたが、30代を目前にした20代後半は、そこから一歩踏み出し、「資産形成の効率を最大化する」ステージへと入っています。

ライフイベントが重なるこれからの時期、感情に左右されずに資産形成をしていくには、いかに早く貯まる仕組みを作り、運用の時間を長く確保できるかがポイントです。今このタイミングで行動を起こすことが、10年後、20年後の自分を大きく助けることになるでしょう。

効率的な貯金・資産運用をスタートさせるには、ATM手数料の無料や高い金利など充実した特典が揃っているSBI新生銀行の「U28」がおすすめです。自分に合った仕組みを賢く取り入れて、理想の未来に向かって進んでいきましょう。

※円普通預金金利は毎日見直しとなる変動金利です。

※預金のご利用にあたっては、店頭やインターネットにご用意している商品説明書を必ずご確認ください。

\ ネットでカンタン口座開設 /

SBI新生銀行で今すぐ口座開設

内田優帆

- 本稿は、執筆者が本人の責任において制作し内容・感想等を記載したものであり、SBI新生銀行が特定の金融商品の売買や記事の中で掲載されている物品、店舗等を勧誘・推奨するものではありません。

- 本資料は情報提供を目的としたものであり、SBI新生銀行の投資方針や相場説等を示唆するものではありません。

- 金融商品取引を検討される場合には、別途当該金融商品の資料を良くお読みいただき、充分にご理解されたうえで、お客さまご自身の責任と判断でなさるようお願いいたします。

- 上記資料は執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性をSBI新生銀行が保証するものではありません。

おすすめ記事

SNSを通じて、キャンペーンなどのご案内やおトクな情報を発信中!

公式アカウントをぜひフォローしてください!