遺産相続の流れと手続きを解説!家族の負担を減らす生前準備

本記事は、SBI新生銀行からのお知らせです。

大切なご家族を亡くされた悲しみの中で、遺された家族には「相続手続き」という現実的な課題が降りかかります。だからこそ「家族に負担をかけたくない」「スムーズに資産を引き継げるよう準備をしておきたい」と、生前から対策を考える方が増えています。

本記事では、相続の流れをわかりやすく解説し、生前のうちに準備をするべきこと、知っておくべきポイントをお伝えします。一見複雑な相続手続きですが、全体像を把握し、事前準備をすることで、相続人の負担やトラブルを大きく減らすことができます。

目次

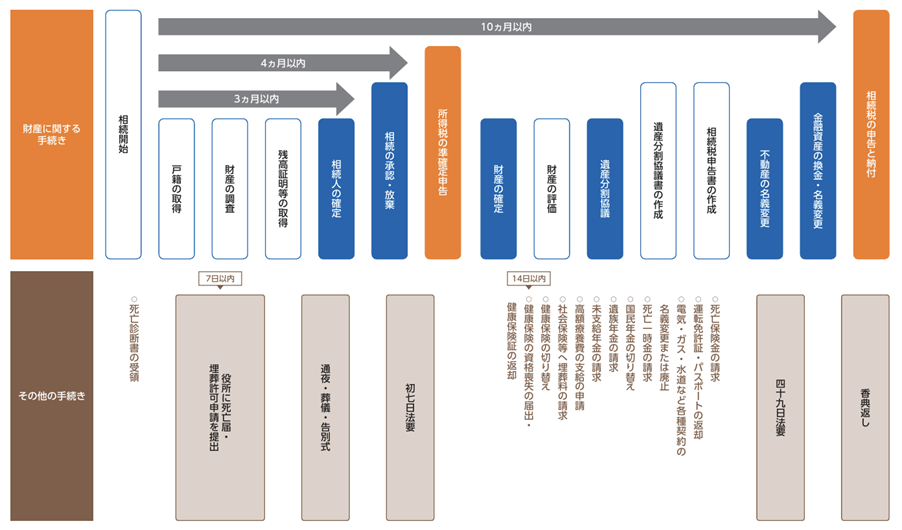

1.相続手続き全体の流れ

相続は役所への届け出から始まり、相続人や財産の把握、分け方の話し合い、税務署へ申告という、多くの工程があります。

まずは下の図で「いつまでに」「何をしなければならないか」という全体像を把握し、時系列に沿って具体的な手続きを見ていきましょう。

(出典:SBI新生銀行「相続・贈与ガイド」37,38ページより)

(出典:SBI新生銀行「相続・贈与ガイド」37,38ページより)

2.ステップ1:死亡直後(7日以内)〜14日以内の行政手続き

身近な人が亡くなった直後は、葬儀や法要で慌ただしい時間が続きますが、死亡届の提出(7日以内)や、年金・健康保険の資格喪失手続き(10~14日以内)など、期限の短い行政手続きを進める必要があります。

2-1. 死亡届・火葬許可申請書の提出(7日以内)

まず最優先で行うのが、「死亡届」と「火葬許可申請書」の提出です。いずれも提出しないと火葬を行うことができないため、死亡日や翌日に提出することが一般的です。

死亡届には医師から受け取る死亡診断書、もしくは警察から受け取る死体検案書を添付する必要があり、死亡者の死亡地・本籍地または届出人の所在地の市役所、区役所または町村役場に提出をします。葬儀屋や親族の方が代理で提出することも可能です。

ポイント💡死亡届は複数枚コピーをとっておく

死亡届のコピーは保険、銀行、年金、ライフラインなどの手続きなどで何度も使用します。役所に提出すると原本は返却されないため、提出前に必ず5枚から10枚ほどコピーをとっておきましょう。

2-2. 年金の停止手続き(10~14日以内)

年金を受給している方が亡くなった場合、厚生年金は10日以内、国民年金は14日以内に年金事務所または年金相談センターへ「受給権者死亡届(報告書)」を提出します。

ただし、日本年金機構にマイナンバー(個人番号)が収録されている場合は、原則提出を省略することができます。ご自身のマイナンバーが日本年金機構に収録されているかはマイナポータルや年金ネットなどで確認することができます。

ポイント💡未支給年金、遺族年金なども確認

停止手続きが省略できる場合でも、亡くなった月までの「未支給年金」や、要件を満たす場合に支給される「遺族年金」の請求手続きは別途必要です。これらは自動的には振り込まれないため、年金事務所へ確認・相談することをおすすめします。

2-3. 健康保険・介護保険の資格喪失届(5~14日以内)

国民健康保険・後期高齢者医療制度は14日以内に、健康保険は勤務先にて5日以内に資格喪失の手続きをしなければなりません。

また、介護保険被保険者証を所有していた場合も14日以内に「介護保険資格喪失届」を市区町村役場へ提出するとともに、保険者証の返却が必要になります。

ポイント💡遺族が受け取れるお金

健康保険などの加入者は、葬儀費用の一部を賄うための給付金が支給されます。資格喪失届とセットで申請しましょう。

・葬祭費: 国民健康保険や後期高齢者医療制度に加入していた場合。自治体によって金 額は異なりますが、一般的に2万円~7万円程度です。

・埋葬料・埋葬費: 会社員の健康保険に加入していた場合。原則5万円が支給されます。

2-4. 世帯主変更届の提出(14日以内)

亡くなった方(被相続人)が世帯主だった場合、新しい世帯主を決めるために、14日以内に「世帯主変更届」を市区町村役場へ提出します。ただし、次の世帯主が誰になるか明らかな場合は、届け出は不要です。具体的には以下のケースが該当します。

≪世帯主変更届が不要なケース≫

・残された世帯員が1人の場合

・残された世帯員が、配偶者と15歳未満の未成年の子どものみの場合

一方で、残された家族に15歳以上の人が複数いる場合(例:妻と成人した息子)は、誰が世帯主になるかを届け出る必要があります。

3.ステップ2:相続の「道筋」を決める(3ヵ月以内)

次に相続の「道筋」を決めるために遺言書があるかを確認し、速やかに相続人と相続財産を確定させましょう。

3-1. 遺言書の有無を確認する

まずは遺言書の有無を確認します。遺言書がある場合は、原則としてその内容が最優先されます。一方で、遺言書がない場合は、相続人全員で話し合う「遺産分割協議」(ステップ4)が必要になります。これから遺言書を作成する際は、ご家族がスムーズに手続きを進められるよう、それぞれの特徴を把握しておくと安心です。

・自筆証書遺言(自宅などで発見): 家庭裁判所で「検認」の手続きを受ける必要があ ります。

・公正証書遺言・自筆証書遺言(法務局保管) :家庭裁判所で「検認」の手続きが不要です。

ポイント💡自宅で遺言書を見つけた時の注意点

自宅で見つけた遺言書を検認の手続きを経ずに勝手に開封すると、過料が科されたり、他の相続人から改ざんを疑われる原因になります。必ず開封せずに家庭裁判所へ持参し、相続人立会いのもとで検認を行う必要があります。

3-2. 相続人・相続財産の調査、確定

遺言書の有無を確認したら、相続人を確定し、財産調査に進みます。この調査が不十分だと、次章で解説する相続方法の決定(相続放棄など)を行う際に、正確な判断ができなくなるリスクがあります。特に、多額の負債の可能性がある場合は、調査を最優先で行う必要があります。

(1) 相続人の調査(戸籍の収集)

相続が発生すると、被相続人の出生から死亡までを戸籍謄本で調べ、誰が相続人かを確定します。被相続人に子どもがいない場合は両親、さらには祖父母の戸籍が必要になる場合もあります。

(2) 相続財産の調査(プラスの財産とマイナスの財産)

相続人の調査を終えたら、相続財産の調査を進めます。

相続財産は現金・預貯金・不動産・株式・金などの資産だけでなく、保証債務・借金・ローンなどの負債(マイナスの財産)も全て対象になります。調査が終われば財産目録を作成します。

財産調査は、利用していない休眠口座を含め、金融機関の口座が点在しているほど手間がかかります。生前のうちに必要ない口座は閉鎖し、資産を整理しておくことで、相続人の負担を大幅に減らすことができます。可能であれば生前に財産目録を作成していることが理想です。

ポイント💡預貯金口座付番制度について

預貯金口座とマイナンバーを紐付ける「預貯金口座付番制度」という制度があります。2024年4月からは、相続手続きでの利用が可能となり、遺族は複数の口座情報を一括で照会できるようになりました。任意ではありますが、将来的なご家族の負担を減らす「終活」の一つとして、ご自身の預貯金口座とマイナンバーの紐付けをするという選択肢を検討してみるのも良いでしょう。

4.ステップ3:相続方法の決定(3ヵ月以内)、準確定申告(4ヵ月以内)

相続財産の調査を終えたら、相続開始を知った日から3ヵ月以内に相続方法を決定し、4ヵ月以内に被相続人の準確定申告を進めます。

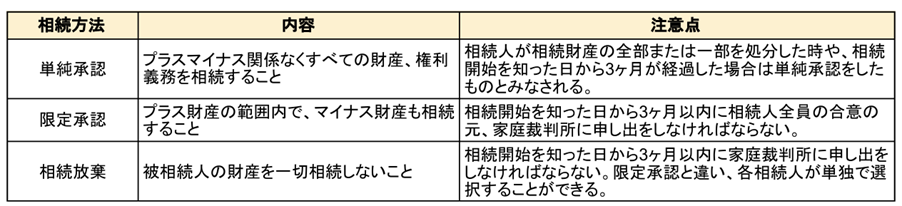

4-1. 相続方法の決定(3ヵ月以内)

相続人は相続開始があったことを知った日から3ヵ月以内に「単純承認」「限定承認」「相続放棄」のいずれかを選択します。以下の表でそれぞれの内容と注意点を見ていきましょう。

(図は筆者が作成。この図は、相続方法の大まかな概要と特徴を理解いただくためのものです。実際の相続方法の選択や詳細な手続きに関しては、弁護士などの専門家にご相談ください。)

(図は筆者が作成。この図は、相続方法の大まかな概要と特徴を理解いただくためのものです。実際の相続方法の選択や詳細な手続きに関しては、弁護士などの専門家にご相談ください。)

なお、3ヵ月が経過したり、相続人が相続財産を処分した場合は単純承認したものとみなされます。負債が多いにもかかわらず手続きを怠ると、負債まで全て引き継がれてしまうため、特に注意が必要です。

4-2. 準確定申告(4ヵ月以内)

被相続人が個人事業主などで生前に確定申告をしていた場合、亡くなった年の1月1日から死亡日までの所得を本人に代わり、相続人が申告します。これを準確定申告と言います。準確定申告の期限は、相続開始があったことを知った日の翌日から4ヵ月以内となります。

また、確定申告期限である3月15日以前に亡くなった場合は、前年の確定申告がされていない可能性があるので、その際は前年の分も含めて申告をします。準確定申告の必要性の判断に迷う場合は、期限も短いため、早めに税務署や税理士に相談すると安心です。

5.ステップ4:遺産分割協議と相続財産の名義変更

相続方法が決定したら、いよいよ遺産分割協議による財産の具体的な分け方についての話し合いと、それに基づいた相続財産の名義変更に移ります。

5-1. 遺産分割協議をする

遺産分割協議とは、相続人全員で「誰に、何を、どのように分けるか」を話し合うことを言います。遺言がない場合、もしくは遺言があっても遺言とは別の分け方で分けたい場合は相続人全員で協議を行います。

協議は相続人全員の参加と合意が前提ですが、 相続人が未成年であったり、認知症などで判断能力が不十分な状態である場合は、法律で定められた代理人(親権者や後見人など)が代わりに協議に参加します。

協議で合意に至らなかった場合は、家庭裁判所の調停や審判に進むことになり、その場合は財産の分け方は民法で定められた「法定相続分」の割合をベースに検討されることになります。

5-2. 遺産分割協議書の作成

協議がまとまれば、遺産分割協議書を作成します。協議書には誰がどの財産をどれだけ取得するのかを記載します。相続人全員の署名と実印での押印、印鑑証明書の添付も求められます。この協議書を基に、個別の財産の名義変更や解約手続きが可能になります。

5-3. 相続財産の名義変更や換金

遺産分割協議書の作成が終われば、相続人は銀行口座、不動産、自動車などの名義変更や換金手続きを進めていきます。名義変更自体は、相続税の申告期限(10ヵ月以内)を過ぎても可能ですが、相続税の支払いを相続財産から行う場合は、納税資金を確保するための換金手続きを速やかに完了させる必要があります。

また、2024年4月1日より相続登記が義務化されました。そのため不動産を相続した人は、相続によって所有権を取得したことを知った日、もしくは遺産分割が成立した日から3年以内に登記を申請しなければなりません。

ポイント💡 口座は「減らす」が家族への思いやり

金融機関の口座が多ければ多いほど、調査だけでなく、名義変更や換金手続きの負担も倍増します。 やはり生前のうちに口座を整理・集約しておくことが、家族の負担を減らすことに繋がります。

6.ステップ5:相続税申告・納付(10ヵ月以内)、遺留分侵害額請求(1年以内)

相続発生後1年以内にする手続きとして、相続税の申告・納付(10ヵ月以内)と遺留分侵害額請求があります。ただし、全員に該当するわけではありません。相続税の申告・納付は財産が基礎控除額を超える場合に、遺留分侵害額請求は遺言によって最低限の取り分が侵害された場合にのみ必要となります。

6-1. 相続税申告・納付(10ヵ月以内)

相続税の申告と納付は、被相続人が亡くなったことを知った日の翌日から10ヵ月以内に税務署に対して行います。遺産分割協議が期限までにまとまっていない場合でも、民法の規定に従って財産を分けたと仮定し、申告と納付をする必要があります。申告期限を過ぎると、無申告加算税や延滞税といったペナルティが課される可能性があります。

一方で、相続税には「基礎控除」や「配偶者の税額軽減」といったような非課税となる制度があり、実際に相続税を支払っているのは全体の約1割に留まります。

そのため、まずはご自身の財産が基礎控除額を超えるかどうか、相続税がかかる範囲なのかを調べておくと安心です。

6-2. 遺留分侵害額請求(1年以内)

遺留分が侵害された相続人は、相続の開始および遺留分侵害を知った時から1年以内に「遺留分侵害額請求」をすることで遺留分の範囲内で財産を取り戻すことができます。

そもそも遺言は内容を自由に決められる一方で、「全財産を一人に相続させる」「特定の相続人に一切相続させない」などと不公平な分け方になる可能性もあります。そこで、不公平が生じるのを防ぐための制度として、相続人の一定の権利を認めるこの制度が用意されています。(※兄弟姉妹を除く)

ただし、相続人全員の同意があれば、遺留分を侵害している内容でも問題ありません。

ポイント💡遺留分を考慮して遺言を残す

遺留分を無視した遺言はトラブルの元になり得ます。相続人同士の争いを避けるためにも、遺留分を考慮したうえで遺言の内容を考えましょう。

7.相続手続きは誰に相談すべき?専門家の選び方

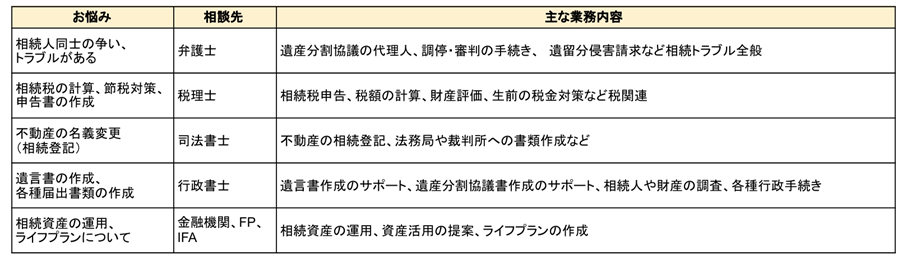

相続手続きは、法律、税金、登記などの問題が複雑に絡み合っています。ここでは「悩み」や「知りたいこと」に合わせて、どの専門家や機関に相談すべきかを紹介します。

7-1. まずは公的な窓口と金融機関を確認する

・市区町村役場:相続に関する基本的な流れや制度を知りたい場合の情報提供窓口です。死亡届の提出や戸籍謄本などの公的書類の取得方法についても相談できます。

・税務署:相続税の基礎知識や、基礎控除額の計算方法など、税金に関する一般的な情報提供窓口です。申告書の配布も行っています。

・銀行などの金融機関:故人の預貯金や証券などの金融資産について、残高証明書の発行、解約、名義変更の手続きを行います。

7-2. 悩みに合わせた専門家の選び方

相続における専門家は、トラブル対応、税務申告、登記、書類作成など、それぞれが異なる役割と専門分野を持っています。

(図は筆者が作成)

(図は筆者が作成)

様々な手続きをワンストップで進めたい場合は、弁護士・税理士・司法書士など士業が連携している相談先もあります。必要なサポートに応じて相談先を選びましょう。

また、相続税対策や資産運用、ライフプランについては、生前から税理士、金融機関、FP(ファイナンシャルプランナー)などに相談することで、相続発生後もスムーズに財産承継を進めることができます。

8.財産をスムーズに相続したい方にはSBI新生銀行の「Bright 60」がおすすめ

ご家族の負担を減らす「終活」の第一歩として、相続人の財産調査などの負担軽減や生前の資産管理のしやすさなどの観点から金融機関を選ぶことが大切です。

中でもおすすめなのがSBI新生銀行の「Bright 60」。シニア世代に特化したサービスで、相続時のご家族の負担を減らすだけではなく、普段使いをする口座としても最適です。

「Bright 60」は申し込むだけでステップアッププログラム最上位の「ダイヤモンドステージ」が自動適用され、様々な優遇を受けることができます。優遇の一例として、提携コンビニATM出金手数料が何度でも無料*¹、他行宛ネット振込手数料も月10回まで無料*²などがあります。

年金などのこまめなお引き出しやお振り込みが発生しても無駄なく管理ができ、投資・貯蓄・贈与など資金を振り分ける際にも柔軟に活用することができます。

*1 セブン銀行ATM・イーネットATM・ローソン銀行ATM・イオン銀行ATM・PatSat(パッとサッと)・VIEW ALTTE(ビューアルッテ)をご利用の場合は、無料です。ゆうちょ銀行ATM(ファミリーマートに設置のATMも含む)・全都市銀行ATM・三菱UFJ信託銀行ATM・三井住友信託銀行ATMをご利用の場合、1回あたり110円(税込)です。

*2 11回目以降は1回あたり75円(税込)がかかります。

ステップアッププログラムの詳細はこちら

9.スムーズな相続にはご家族の理解と生前準備が大切

相続は一見複雑で、相続人にとって負担が大きいと思われるかもしれません。しかし、事前に相続の流れを理解し、生前から準備をしておくことで、ご家族の負担軽減や、老後の安心感へと繋がります。

本記事をきっかけに、相続に対する不安の解消や、ご家族と将来のことを一緒に考えるきっかけとなれば幸いです。

💡この記事のまとめ

・まずは相続手続きの全体像を把握することが大切: 相続手続きの全体像を把握し、ご家族で情報共有と協力体制を築いておくことで、いざという時に備えることができます。

・相続人にとって最大の負担は「口座の分散」: 複数の金融機関に点在する口座の調査や相続手続きは、残されたご家族にとって最大の時間的にも精神的にも負担となり得ます。

・トラブルを避けるために適切な専門家を選ぶ: 相続の争いには弁護士、相続税には税理士など、ご自身の悩みに合わせて適切な専門家を選ぶことがスムーズな解決につながります。

・終活の第一歩は「資産の一元管理」: 相続人の負担を減らすためには、資産を一つにまとめて管理できる口座を準備することが理想です。SBI新生銀行の「Bright 60」は普段使いにも相続準備の口座としても最適なサービスです。

※円普通預金金利は毎日見直しとなる変動金利です。

※預金のご利用にあたっては、店頭やインターネットにご用意している商品説明書を必ずご確認ください。

\ ネットでカンタン口座開設 /

SBI新生銀行で今すぐ口座開設

内田優帆

- 本稿は、執筆者が本人の責任において制作し内容・感想等を記載したものであり、SBI新生銀行が特定の金融商品の売買や記事の中で掲載されている物品、店舗等を勧誘・推奨するものではありません。

- 本資料は情報提供を目的としたものであり、SBI新生銀行の投資方針や相場説等を示唆するものではありません。

- 金融商品取引を検討される場合には、別途当該金融商品の資料を良くお読みいただき、充分にご理解されたうえで、お客さまご自身の責任と判断でなさるようお願いいたします。

- 上記資料は執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性をSBI新生銀行が保証するものではありません。

おすすめ記事

SNSを通じて、キャンペーンなどのご案内やおトクな情報を発信中!

公式アカウントをぜひフォローしてください!