銀行口座は複数作るべき?使い分けるメリット・デメリットを解説

本記事は、SBI新生銀行からのお知らせです。

更新日:2026年4月13日

公開日:2023年10月30日

「なかなかお金が貯まらない」と感じているとき、その原因は銀行口座が整理されていないことにあるかもしれません。日常的に使うお金と将来使う予定のお金が同じ口座にあると、自由に使えるお金がたくさんあると錯覚して、ついつい使いすぎてしまうことがあります。

銀行口座は、目的ごとに使い分けることによって、「使うお金」と「貯めるお金」の区別が明確になり、お金がぐっと貯めやすくなります。銀行口座を複数持つと管理が手間だと不安を感じる人もいますが、必要以上に増やさず、役割を決めて使い分ければ、メリットのほうが大きいといえるでしょう。

この記事では、銀行口座を使い分けるメリットと、具体的な方法を紹介します。加えて、銀行口座を選ぶときのポイントも解説します。お金の流れを整えたい人は、ぜひ参考にしてください。

目次

1.銀行口座を使い分けるメリット

銀行口座は、目的ごとに複数使い分けることで、お金の管理がしやすくなります。結果として貯金が続きやすくなり、万が一への備えにもつながります。

多くの金融機関では、防犯上の理由などから、個人が開設できる普通預金口座は原則1口座としています。ただし、別の銀行で口座を開設することは可能です。複数の銀行に口座を持つことで、目的ごとの使い分けがしやすくなります。

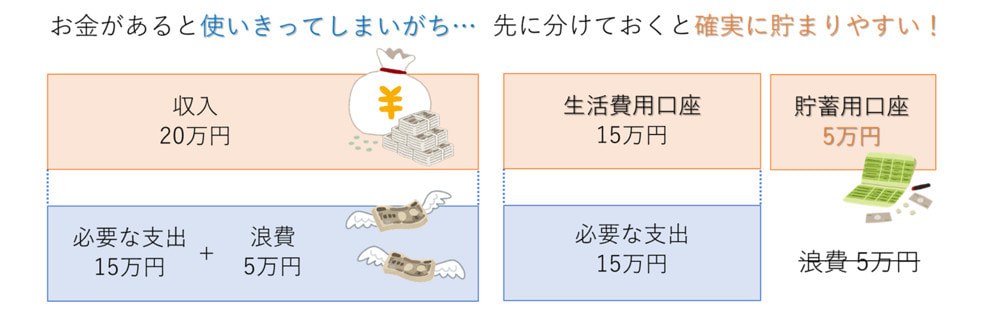

1-1.先取り貯金が成功しやすい

銀行口座を使い分けると、「先取り貯金」を無理なく続けやすくなります。先取り貯金とは、給料やボーナスが入ったタイミングで、貯金する分を先に取り分けておく貯金方法です。

口座が1つだけだと、日々の支出と貯蓄が同じ場所で管理されるため、「余ったら貯金する」と思っていても、つい使いすぎてしまうことがあります。

一方、先に貯金分を別口座へ移しておけば、生活費用の口座は「今月使うためのお金」だけが入った状態になります。

残高が減ってくると自然と出費を意識しやすくなり、無駄遣いを防ぎやすくなります。同時に、貯蓄用の口座ではお金が増えていく様子を確認できるため、貯金のモチベーションも保ちやすくなるでしょう。

<先取り貯金のイメージ>

資料:執筆者作成

特に、口座にお金があると財布の紐がゆるみやすい人や、無駄遣いが多いと自覚している人、目標の貯蓄額が決まっている人などは、「口座の使い分け」で先取り貯金を仕組み化することが効果的です。

1-2.トラブル時のリスク分散ができる

銀行口座を複数の金融機関で持っておくことで、システム障害や金融機関のトラブルが起きた場合にも、お金を使えなくなるリスクを分散できます。

例えば、金融機関がシステム障害などで一時的に利用できなくなり、「今すぐお金を引き出したいのに引き出せない」という状況になることもあります。そのような場合でも、別の銀行口座があれば、正常に利用できる銀行から引き出せます。

また、万が一金融機関が破綻した場合、ペイオフ(預金保険制度)により、1金融機関ごとに元本1,000万円までとその利息は、預金保険機構によって保護されます。ただし、1,000万円を超える分については対象外となります。

そのため、預金額が1,000万円を超える場合は、1つの銀行に預ける金額を1,000万円以内に抑え、複数の銀行の口座に分けて預けておくことで、万が一の事態に備えやすくなります。

1-3.それぞれの銀行の特典を享受できる

複数の銀行口座を持つと、各銀行独自の特典を受けることができます。

「他行宛の振込手数料が無料になる」「新規口座の開設でポイントや現金がもらえる」「特別金利の定期預金が預けられる」など、金融機関ごとに用意されているサービスはさまざまです。

複数の銀行に口座を持つことで、それぞれの特典を受けられる点はメリットといえるでしょう。

2.複数の銀行口座を使い分ける具体例とコツ

利用する銀行口座は、やみくもに増やせばよいわけではなく、お金の流れが整理され、管理が楽になるよう、「役割ごとに口座を分ける」ことが大切です。

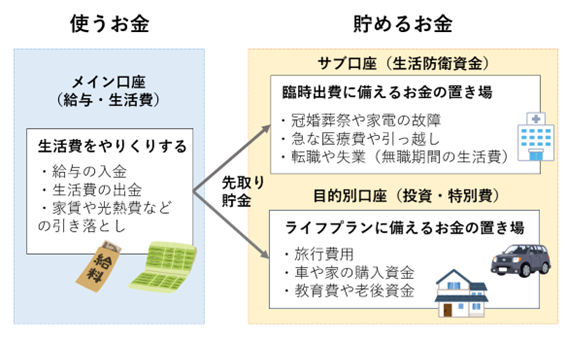

おすすめの考え方は、まず「使うお金=メイン口座(給与・生活費)」と「貯めるお金=貯蓄用口座」に分けることです。さらに、貯蓄用口座は役割ごとに分けます。例えば、生活防衛資金を置く「サブ口座」や投資や特別費のための「目的別口座」などです。こうして分けておくと、より柔軟にお金を管理しやすくなります。

<銀行口座を使い分けるときのイメージ>

資料:執筆者作成

2-1.メイン口座(給与・生活費)

メイン口座では、給与の受け取りや、生活費の支払いを管理します。具体的には、家賃や住宅ローン、クレジットカードの引き落とし、公共料金などです。

生活費の支払いは、できるだけメイン口座にまとめるのがおすすめです。毎月の収支は銀行の明細を見るだけでも把握しやすくなりますし、家計管理の手間も減らせます。

もし生活費を複数の口座で管理すると、口座間の資金移動の手間が増え、振込手数料がかかる機会も増えてしまいます。また、資金移動を忘れると残高が不足し、クレジットカードの支払いが引き落とせないといったトラブルに発展する危険性も高まるのでご注意ください。

2-2.サブ口座(生活防衛資金)

貯蓄用口座の1つとして、「生活防衛資金」を置いておくサブ口座を準備するのもおすすめです。ここでいう生活防衛資金とは、日常の支出には使わず、冠婚葬祭や家電の故障、急な引っ越しなど、予定外の臨時出費に備えるためのお金です。

臨時出費は、どの家庭でもある程度発生するものです。あらかじめ生活防衛資金として一定額を確保しておけば、「急な出費が重なり、将来のライフイベントのために貯めたお金に手をつけてしまう」といった事態を防ぎやすくなります。

サブ口座を使い分けるときのコツは、「先取り貯金」を仕組みとして導入しておくことです。メイン口座に給料が入ったら、定額自動送金サービスなどを使って、あらかじめ決めた金額を自動的にサブ口座へ移します。こうすることで、「余ったら貯める」ではなく、「先に貯める」形を作れます。

2-3.目的別口座(投資・特別費)

貯蓄用口座のひとつとして、使い道が決まっているお金を貯めるための目的別口座も持つとよいでしょう。例えば、旅行費用、車や家の購入資金、教育費、老後資金など、将来発生する特別な支出に備えるお金を置いておきます。

目的別口座は1つである必要はなく、証券口座を活用し、投資に資金を回す方法もあります。例えば、1つは「車の購入用に定期預金口座に入れる」、2つ目は「老後資金用に毎月投資信託を積み立て購入する」などです。

目的別口座のポイントは、「目的以外の使い道では引き出さない」というルールを徹底することです。また、目標金額から逆算して毎月の貯蓄額を決め、その金額を先取り貯金していけば、目標に向けて計画的に資金を積み上げていくことができます。

2-4.生活スタイルに合わせた口座の使い分け方

銀行口座の使い分けで大切なのは、自身の生活スタイルに合わせて「使い続けやすい形で使い分けること」です。

例えば共働き世帯の場合、自分用のメイン口座とは別に、夫婦で使うメイン口座を用意している家庭もあります。夫婦用の口座にそれぞれが毎月一定額を入金し、共通のクレジットカードで生活費を管理するといった方法です。

また、あえて給与をサブ口座に受け取り、そこから毎月一定額をメイン口座や目的別口座へ振り分ける方法もあります。メイン口座への入金額が安定するため、生活費の予算管理がしやすくなります。

このように、口座ごとに役割を明確にすることで、お金の管理はぐっとシンプルになります。

3.使い分け口座を選ぶポイント

使い分けのために、新たな銀行口座を開設する際に重視したいのは、その銀行のサービス内容が、自分の使い方に合っているかどうかです。

複数の銀行口座を使って効率よくお金を管理するには、振込手数料や預金金利に注目して銀行を選ぶことが大切です。

3-1.他行宛の振込手数料は?

他行宛の振込手数料が一定回数まで無料になる銀行を選ぶことで、手数料の負担を減らしやすくなります。複数の銀行で口座を持つと、口座間でお金を移動させるために振込を行う機会が増えます。

他行宛の振込手数料は、通常は有料です。ただし、一定の条件を満たすことで、毎月決められた回数まで無料になる銀行も多くあります。無料となる回数は、口座残高や取引内容などに応じた利用者のランクによって変わる仕組みとなっているのが一般的です。

例えばSBI新生銀行の場合は次の表のとおりです。他行に無料でネット振込ができる回数は、月1回~月10回と大きく差があります。「ランクが上げられなくて無料回数が増えない」といった事態を避けるためにも、自分が当てはまりそうなランクのサービス内容を確認してから利用する銀行を選ぶとよいでしょう。

出典:SBI新生銀行ウェブサイト「ステップアッププログラム」(2026年2月時点)

ほかにも、同じ銀行宛の振込なら、手数料が割引価格や無料となるケースも少なくありません。夫婦や家族で使う銀行をそろえると、振込手数料の負担はさらに抑えやすくなるでしょう。

3-2.銀行預金の金利は?

新しく銀行口座を作る際は、「預金金利」にも注目しましょう。金利が高い銀行を選ぶことで、預けているお金をより効率よく増やすことができます。

近年は、銀行預金の金利が少しずつ上がってきています。これまで長く続いていた低金利の時代と比べると、銀行ごとに普通預金の金利に差が出やすくなってきています。

同じ金額を預けていても、もらえる利息が変わるため、「どこに預けるか」を考えることが、資産形成の第一歩となります。

生活費の管理に使う口座であれば、普通預金の金利を確認しておくとよいでしょう。一方、貯蓄用の口座の場合は、普通預金だけでなく定期預金の金利もチェックするとよいでしょう。

このように、金利が上昇してきた今は、「どの銀行に預けるか」によって差が出やすい状況です。口座を使い分ける際は、金利も含めて銀行の特徴を比較することが大切です。

4.使い分けのための口座にはSBI新生銀行の「U28」がおすすめ

銀行口座を使い分ける際は、「手数料」と「預金金利」の条件を確認し、自身の利用目的に合った銀行を選ぶことが大切です。近年では、若年層を対象に、手数料や金利面で優遇を設けている銀行も出てきています。

こうした銀行の一例として挙げられるのが、SBI新生銀行の「U28 Zero世代 (U28)」です。「U28」は、28歳以下の利用者を対象とした若年層向けの優遇プログラムで、各種手数料が抑えられやすく、

SBI新生銀行内の他の円普通預金より金利優遇が適用されています。そのため、貯金用や普段使い用の口座として活用しやすい特徴があります。

また、将来的に投資を始めることも視野に入れている場合は、年齢を問わず利用できる「SBIハイパー預金」も選択肢の1つです。

SBIハイパー預金とは、SBI証券との口座連携を前提とした円普通預金で、預金でありながら証券口座とスムーズに資金を行き来できる点が特徴です。

SBI証券との口座連携サービスを利用することで、普通預金として使いながら、一般的な銀行より高めの金利が設定される仕組みとなっています。例えば、執筆時点(2026年2月2日)の金利は、年0.50%(税引後:年0.3984%)です。

SBI証券口座との資金移動がスムーズなため、「投資を始めたい」と思ったタイミングですぐに始められる点もメリットといえるでしょう。

5.よくある質問

銀行口座の使い分けについて調べる中で、「同じ銀行で複数の口座は作れるのか」「管理が大変にならないか」など、細かな疑問を持つ人も多いでしょう。

ここでは、銀行口座の使い分けに関して、よくある質問とその考え方を解説します。

Q:Q1.同じ銀行で複数の口座は作れる?

A:原則として、同じ銀行で個人が複数の普通預金口座を作ることはできません。防犯や不正取引防止の理由から、1人あたり1口座と定めている金融機関が一般的です。

普通預金と定期預金、外貨預金など、預金の種類が異なる口座を同じ銀行で持つことはできます。また、事業を行っている人が、生活資金用とは別に事業用口座を開設できる場合もあります。

個人の生活資金を管理する目的で複数口座を持ちたい場合は、2つ以上の銀行で口座を開設するのが一般的と考えておきましょう。

Q:Q2.管理の手間やコストは軽減できる?

A:銀行口座を使い分けると、管理の手間やコストは、基本的には増える傾向があります。

複数の口座があると、入金額や出金額、残高の推移などをそれぞれの口座で把握する必要があります。また、口座ごとに、通帳やキャッシュカード、ログインID、パスワードなどを管理しなければなりません。

近年はスマートフォンアプリで一括管理しやすくなっているものの、口座数が増えるほど負担にはなりやすいでしょう。

また、住所や電話番号、メールアドレスなどが変わった際には、金融機関でそれぞれ変更手続きを行う必要があります。

そのため、使い分けのメリットを活かすには、口座数を増やしすぎず、目的がはっきりした範囲にとどめることが大切です。

Q:Q3. 資金移動の際に振込手数料は発生する?

A:口座から口座にお金を移動させるとき、銀行や支店が別であれば、どちらも自分名義であっても、通常は振込手数料がかかります。

1回あたりの金額は少額でも、何度も繰り返せば負担は無視できません。そのため、振込手数料が発生する条件や金額は、あらかじめ確認しておくことが大切です。

なお、金融機関によっては、一定の条件を満たすことで他行への振込手数料が無料になるサービスを用意していることがあります。条件の有無や内容は金融機関ごとに異なるため、口座開設前にしっかり確認しておきましょう。

6. 目的ごとに複数の銀行口座を使い分けよう!

銀行口座を目的ごとに使い分けることで、お金の流れが整理され、支出と貯蓄の区別がしやすくなります。「今使っていいお金」と「将来のために残しておくお金」を分けて管理できるようになるため、結果としてお金が貯まりやすくなる点が大きなメリットです。

特別な知識や複雑な管理は必要ありません。まずは貯蓄用の口座を1つ用意し、使わないお金をそこに移すだけでも、家計の見え方は大きく変わります。

これから口座を増やす場合は、振込手数料や金利、使い勝手なども確認し、自分の生活スタイルに合った銀行を選ぶことが大切です。お金の管理は、早く整えておくほど将来の選択肢が広がります。今の自分に合った「口座の使い分け」を、少しずつ始めてみましょう!

※2026年2月時点の情報をもとに執筆しています。

※円普通預金およびSBIハイパー預金金利は毎日見直しとなる変動金利です。

※預金のご利用にあたっては、店頭やインターネットにご用意している商品説明書を必ずご確認ください。

\ ネットでカンタン口座開設 /

SBI新生銀行で今すぐ口座開設

張替愛

夫の海外転勤を機に会社員を退職後、2017年に開業。24歳で結婚して家計管理や資産運用に力を入れてきた経験を活かし、保険や投資商品を販売せずに「実際に役立つアドバイス」を提供するマネー相談を年間100件近く行う。コラムや書籍の執筆・監修、取材、講座などの実績も合計300件以上。得意分野はライフプラン設計(教育費・住宅購入・老後資金)、資産運用、保険、ママのキャリアなど。2児の母でもある。

著書『~共働き800万円以下の夫婦でもハッピーライフ~プチ贅沢を楽しみながらムリなく資産を増やす』(ビジネス教育出版社)

- 本稿は、執筆者が本人の責任において制作し内容・感想等を記載したものであり、SBI新生銀行が特定の金融商品の売買や記事の中で掲載されている物品、店舗等を勧誘・推奨するものではありません。

- 本資料は情報提供を目的としたものであり、SBI新生銀行の投資方針や相場説等を示唆するものではありません。

- 金融商品取引を検討される場合には、別途当該金融商品の資料を良くお読みいただき、充分にご理解されたうえで、お客さまご自身の責任と判断でなさるようお願いいたします。

- 上記資料は執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性をSBI新生銀行が保証するものではありません。

おすすめ記事

SNSを通じて、キャンペーンなどのご案内やおトクな情報を発信中!

公式アカウントをぜひフォローしてください!