世帯・年代別の貯金額の平均値と中央値は?貯金のコツも紹介!

本記事は、SBI新生銀行からのお知らせです。

病気や失業といった大きなトラブルから、ちょっとした家電の故障まで、日々生活しているとさまざまな問題が起こることがあります。そんなとき、対処するための大きな武器になってくれるのが貯蓄です。しかし、「貯金の重要性はわかっていても、実際には思うように貯まらない…」という人もいるでしょう。

実際のところ、一般的な日本の家庭の貯金額はいくらくらいあるのでしょうか。

年代別の貯金額をチェックして、自分の貯金額と比べてみましょう。また、「貯めたいのに貯められない」という人向けに、貯められる家計にするためのポイントについてもご紹介します。

目次

年代別の貯金額の平均は?

厚生労働省が発表した「2022年国民生活基礎調査の概要」から、年代別に貯蓄額の平均を見てみましょう。

| 年代 | 貯蓄額の平均 |

|---|---|

| 29歳以下 | 245万1,000円 |

| 30代 | 717万8,000円 |

| 40代 | 925万8,000円 |

| 50代 | 1,248万4,000円 |

| 60代 | 1,738万8,000円 |

| 70代以上 | 1,594万7,000円 |

| 全年代 | 1,368万3,000円 |

こうして見ると、「思っていたより多い!」と感じた人もいるかもしれません。しかし、これはあくまでも平均値のため、実際の家庭の貯金額とは異なる可能性があります。

とはいえ、年齢が高くなるにつれて徐々に貯金額が増えていき、現役を退いた後の70代はやや減っていくというのは、よくある貯蓄額の推移だといえるでしょう。自分が該当する年代の貯蓄額の平均と、自分自身の貯金額を比べてみるとともに、今後も着実に貯金額を増やしていける見込みがあるかどうか、考えてみてください。

平均貯金額が1,000万円を超える?

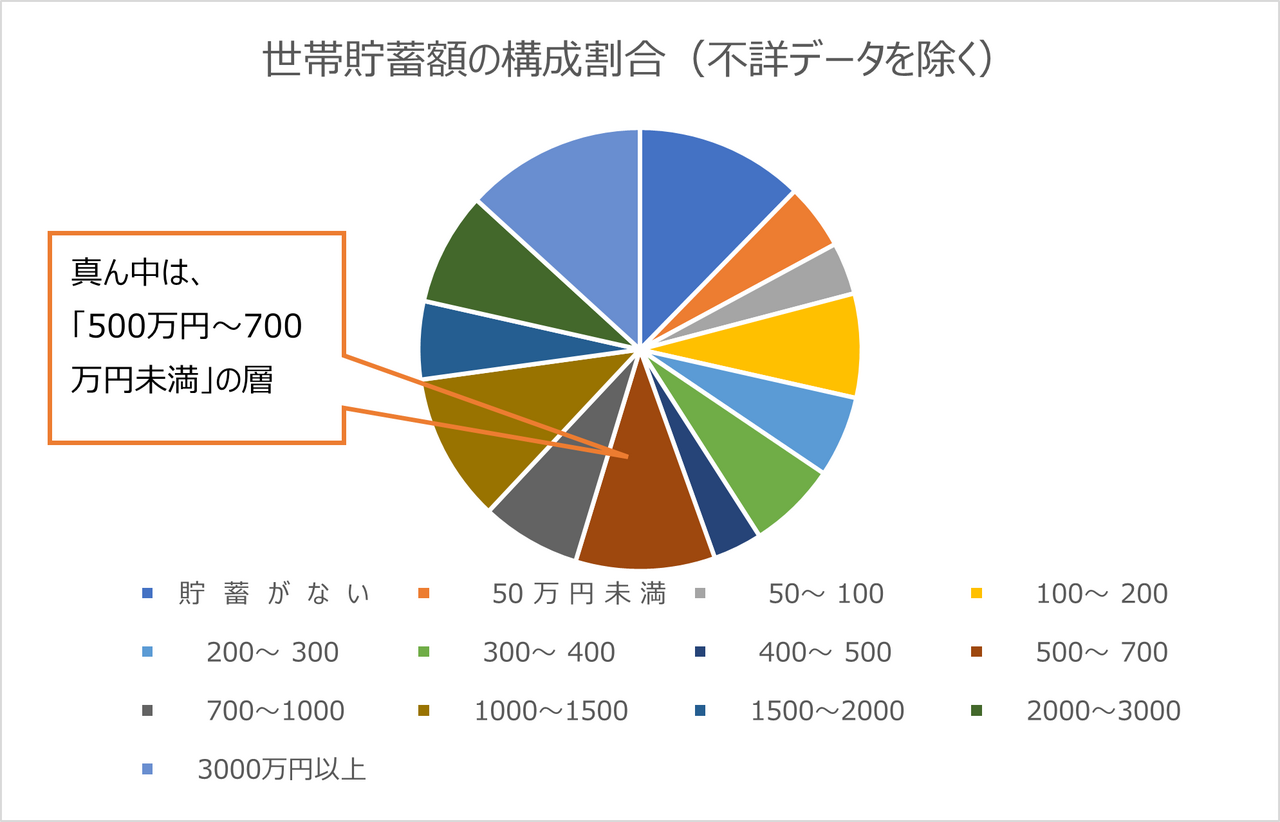

先程ご紹介した厚生労働省の調査結果では、全世帯の平均貯蓄額が1,368万3,000円となっていました。しかし、1,000万円を超える貯蓄を持っている人がたくさんいるかというと、そういうわけではありません。次の表をご覧ください。

| 貯蓄 | 全世帯に占める割合 |

|---|---|

| なし | 11.0% |

| 50万円未満 | 4.3% |

| 50万~100万円未満 | 3.4% |

| 100万~200万円未満 | 6.8% |

| 200万~300万円未満 | 5.3% |

| 300万~400万円未満 | 5.8% |

| 400万~500万円未満 | 3.2% |

| 500万~700万円未満 | 9.1% |

| 700万~1,000万円未満 | 6.5% |

| 1,000万~1,500万円未満 | 9.7% |

| 1,500万~2,000万円未満 | 5.1% |

| 2,000万~3,000万円未満 | 7.4% |

| 3,000万円以上 | 11.8% |

| 貯蓄額不詳 | 4.1% |

| 貯蓄の有無不詳 | 6.6% |

この調査データの内、1,000万円以上貯蓄がある世帯の割合をすべて足しても、34.0%しかいないことが分かります。つまり、全世帯の平均貯蓄額の1,368万3,000円は、一部の非常に貯蓄額が多い人が引き上げていると予想できるのです。

また、この貯蓄額は、借入金を考慮しない金額となっています。「貯蓄があっても借入金もある」という世帯が多いことを考慮した上で、自分の貯金額と見比べてください。

貯金額の中央値は?

平均金額は一部の世帯が引き上げていることがあるため、自分の貯金額が「普通と比べてどうなのか」を知るためには、平均金額ではなく、「中央値」を見ると良いでしょう。中央値とは、調査データを並べた時に真ん中にくる値のことをいいます。中央値を見ることで、「このくらいの貯金額の世帯が多い」ということが分かります。

先程の調査の場合は、貯蓄額や貯蓄の有無が不明なデータ(合計10.7%)を除いた世帯のデータを並べてみると、真ん中に当たるのは「500万円~700万円未満」の層であることが分かります。

資料:厚生労働省「2022年国民生活基礎調査の概要(各種世帯の貯蓄額階級別・借入金額階級別世帯数の構成割合)」をもとに執筆者作成

つまり、世帯の貯金額が500万円~700万円くらいあれば、“普通”といえそうです。平均貯蓄額である1,368万3,000円と比べると、ぐっとハードルが下がりますね。これから貯金を増やしていきたいという方は、まずはこの金額を貯金できるように目指してみてはいかがでしょうか。

貯金は月収の何%が望ましい?

さて、貯蓄額の平均値がわかったところで、次に、月収からどのくらい貯蓄すべきなのかについて考えてみましょう

平均の貯金率は?

総務省の家計調査年報(2022年)によると、勤労者世帯の平均可処分所得額(いわゆる「自由に使える手取り額」)は、1ヵ月あたり50万914円でした。

預貯金の純増額(増加した額)が15万2,056円ですから、1ヵ月の貯金率は約30.3%(15万2,056円÷50万914円)ということになります。

貯蓄額のデータと同様に、世代別の貯蓄率を見て、自分と比較してみましょう。

| 年代 | 可処分所得 | 預貯金の純増額 | 貯金率 |

|---|---|---|---|

| 29歳以下 | 43万9,483円 | 16万8,177円 | 約38.3% |

| 30代 | 49万8,393円 | 18万7,400円 | 約37.6% |

| 40代 | 53万4,558円 | 15万6,159円 | 約29.2% |

| 50代 | 55万95円 | 15万9,403円 | 約29.0% |

| 60代 | 40万7,449円 | 10万5,005円 | 約25.8% |

| 70代以上 | 37万1,730円 | 13万1,862円 | 約35.5% |

これを見ると、29歳以下は可処分所得が低いにもかかわらず、貯金率が最も高くなっていることがわかります。おそらく、実家暮らしなどの理由があると考えられます。また、結婚していない、子供がいない、家を買っていないといった理由もあるかもしれません。

全年齢を通してみると、貯金率は可処分所得の25~35%程度であることがわかります。しかし、実際に常にこの貯蓄率をキープするのは、難しい場合も多いでしょう。前述の通り、平均金額は一部の人が平均を引き上げていることがあるからです。

一般的には、貯金率は、15~30%程度が理想だといわれています。将来のために、最低でも10%程度は貯蓄に回すよう心掛けたいものです。収入の10%を貯蓄した場合、10ヵ月続けると、1ヵ月分の収入相当を貯めることができます。

生活を守るためには、3ヵ月分の収入額がいつでもある状態をキープすべきといわれます。毎月10%ずつ貯金していけば、2年半で3ヵ月分の収入相当額を貯めることができます。今なかなか貯金ができないという人は、まずは月収の10%を貯めることを目標にしてみてはいかがでしょうか。

一生の中での貯金率の変動

「人生には貯め時が3回ある」といわれています。「独身時代」「共働き時代」「子育てが終わってから定年まで」です。ただ、共働きが当たり前になった現在では、この指針にあてはまらない家庭も増えてきています。

子供を持たない夫婦や、結婚をしない人、子育てが終わるのが定年後、転職するたびに収入が変わる人など、ライフスタイルの多様化が進む中で、各家庭で貯め時が違う時代が来ているといえるでしょう。また、車やマイホームなどの大きな買い物をした年などは、貯金するどころか赤字になる年もあるものです。だからこそ、貯金できる年は貯金率を上げられるように、毎月使っても良い金額をしっかり決めて、貯金できる家計づくりを目指しましょう。

「どのくらい使っていいの?」「いくら貯蓄すれば安心なの?」と疑問に感じたときは、貯金率を参考にしたり、将来の自分のために必要な金額を逆算したりして、いくら貯めるべきなのかを考えてみてください。

毎日の生活に必要なお金がそれぞれ違うように、将来のために必要な金額は家庭によって異なります。絶対の指針というものはありませんから、自分なりのバランスを見つけ、お金を計画的に使いながら暮らしていくことを心掛けましょう。

お金が貯まらない人の特徴

お金が貯まらない人は、次のような特徴が当てはまることが多いです。自分に当てはまるものがないかチェックしてみましょう。

<お金が貯まらない人の特徴>

・家計の収入や支出を全く把握していない

・毎月の赤字をボーナスで補填している

・なんとなくローン(住宅ローン、カーローンなど)を組んでいる

・残った分を貯金しようと考えている

・ついで買いや衝動買いが多い

・お得な制度や節税に興味がない

当てはまるものが多い人は、残念ながら今の生活を続けていたら貯金はなかなか増えないでしょう。貯金できる人になるため、お金が貯まらない行動を1つ1つ減らしていきましょう。

確実に貯金するためのコツ

「貯金できる人になりたい!」という人は、次の6つの貯金のコツを実践していきましょう。

家計の収支を把握して生活コストを見直す

まずは1ヵ月だけでも良いので家計簿をつけてみて、支出のバランスをチェックしてみましょう。「家計簿をつける」というと身構えてしまうかもしれませんが、「◯◯スーパーでトマト×円」などと細かい費目を記録する必要はありません。「家賃、食費、水道光熱費、通信費、日用品、被服費、教育費、娯楽費、その他」といった項目別にレシートを分けておいて、後から合計額を確認するだけでも大丈夫です。

家計簿をつけると、自分の支出が多い項目を見つけやすくなります。「意識していなかったけど、こんなところでお金を使いすぎていたんだ…」と、後悔するような支出が見つけられたら、家計改善のチャンスです!満足度の高い支出ばかりになるように、今後のお金の使い方を変えましょう。

先取り貯金

「貯金するぞ!」と決めたら、給料日に自動で積み立てられるなど、放っておいても貯まる“しくみ”を作りましょう。自分でお金を移動させたり、残ったお金を貯めたりといった方法では、ついつい使ってしまうことがあるからです。

先取りした貯金は、簡単には下ろせない「定期預金」などに貯めておくのがおすすめです。勤務先の「財形貯蓄制度」を活用するのも良いでしょう。せっかく貯めるのですから、金利ができるだけ高い預け先を選びましょう。まとまった貯金がある場合は特に、銀行の新規口座開設キャンペーンなどをうまく活用すると、高金利でお金を預けられます。

先取り貯金で毎月貯めていく金額は、最初から無理をすると嫌になってしまうこともあります。無理なく続けられる貯蓄額を決めるのが成功のコツです。

関連記事:先取り貯金とは?成功させるコツや収入に応じた目安を紹介

目的別に口座を分けて管理する

銀行口座は1つしか使っていない人もいるでしょうが、お金を確実に貯めるためには、複数の銀行口座を目的別に使い分けるのがおすすめです。具体的には、次のような分け方ができます。

| 生活費用口座 | 普段の生活費のやりくりを行う用の口座 |

|---|---|

| 臨時出費用口座 | 家電の故障や帰省など、数万円程度のイレギュラーな出費に備えるお金を入れておく用の口座 |

| 貯蓄用口座 | マイホーム購入や老後資金などの将来のための貯金を入れておく用の口座 |

貯蓄は、一度取り崩してしまうと、なし崩し的に使ってしまうおそれがあるものです。普段使う口座や臨時出費があるときに使う口座とは別に絶対に目的のこと以外では引き出さない「貯蓄専用口座」を持つことで、確実に貯めていきやすくなります。

副業で複数の収入源を持って世帯年収を増やす

支出の削減には限界があるので、収入を高くする方法で貯金できる家計を作るのもひとつの方法です。副業を始めるなどして複数の収入源を作り、世帯年収を増やせると、貯金がしやすくなります。

今持っている知識やスキルを活かしてクラウドソーシングサイトなどで仕事を請け負うといった本格的な副業もあれば、自宅にある不用品をフリマサイトで販売するといった手軽な副業もあります。

本業に支障がない労力や時間はどのくらいか、初期コストが必要か、などを考慮した上で、自分にもできそうなものから始めてみてください。

資産運用を行って貯金を増やすことも視野に入れる

ある程度の貯金が貯まったら、長期間使わないお金は資産運用を行って、貯蓄額を増やすことを目指しましょう。資産運用の方法としては、次のようなものが挙げられます。

<資産運用の方法>

・株式投資

・債券投資

・投資信託(株式・債券・不動産など)

・外貨預金

様々な方法がありますが、お金が増える可能性がある一方で、運用にはリスクや所定の手数料がかかることにも注意が必要です。どのような仕組みで損得がでるのかを理解した上で、自分に合った方法で運用しましょう。

各種控除、iDeCoやふるさと納税、新NISAなどの制度を活用する

支出のうち、少なくない金額を占めるのが「税金」です。できるだけ税金を減らせる制度を活用すると、家計は良くなります。次のような制度について知り、自分が使える制度は漏れなく活用していきましょう。

| iDeCo(個人型確定拠出年金) | 私的年金制度のひとつ。拠出した掛金が全額所得控除になるなど、税制メリットが多い制度。 |

|---|---|

| 新NISA | 投資信託等で得た利益が非課税になる制度。つみたて投資枠(旧つみたてNISA)と、成長投資枠(旧一般NISA)がある。 |

| ふるさと納税 | 応援したい自治体に寄付をし手続きをすると、自己負担2,000円を超える部分(上限あり)については所得税の還付、住民税の控除が受けられる制度。寄付額に応じたお礼の品がもらえることが多い。 |

| 各種控除 | 配偶者控除、扶養控除、住宅ローン控除、医療費控除など、条件を満たすと利用できる。支払う所得税や住民税を減らすことができる。 |

それぞれ利用できる条件や上限額などが決まっています。気になるものはインターネットで概要を確認してみましょう。最初は難しく感じると思いますが、使い始めると段々と税金に関する理解が深まっていき、使いこなすことができるようになります。

「税金って高いな…」と感じている人ほど、減税制度を活用することで家計が改善することがあります。ぜひ、調べてみてください!

貯蓄はそれぞれのペースで計画的に!

収入も支出も必要な貯金額も、各家庭や人によって大きく異なります。よその家庭の貯金率や貯金額が気になることもあるでしょう。しかし、最も大切なのは「自分が実現したい将来に必要な貯金はどのくらいなのか」を意識して、それを着実に貯めていく“しくみ”を作ることです。

安心して楽しく暮らしていくためにも、自分の収入と支出について、改めて考える機会を作ってみてはいかがでしょうか。

張替愛

夫の海外転勤を機に会社員を退職後、2017年に開業。24歳で結婚して家計管理や資産運用に力を入れてきた経験を活かし、保険や投資商品を販売せずに「実際に役立つアドバイス」を提供するマネー相談を年間100件近く行う。コラムや書籍の執筆・監修、取材、講座などの実績も合計300件以上。得意分野はライフプラン設計(教育費・住宅購入・老後資金)、資産運用、保険、ママのキャリアなど。2児の母でもある。

著書『~共働き800万円以下の夫婦でもハッピーライフ~プチ贅沢を楽しみながらムリなく資産を増やす』(ビジネス教育出版社)

- 本稿は、執筆者が本人の責任において制作し内容・感想等を記載したものであり、SBI新生銀行が特定の金融商品の売買や記事の中で掲載されている物品、店舗等を勧誘・推奨するものではありません。

- 本資料は情報提供を目的としたものであり、SBI新生銀行の投資方針や相場説等を示唆するものではありません。

- 金融商品取引を検討される場合には、別途当該金融商品の資料を良くお読みいただき、充分にご理解されたうえで、お客さまご自身の責任と判断でなさるようお願いいたします。

- 上記資料は執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性をSBI新生銀行が保証するものではありません。

おすすめ記事

SNSを通じて、キャンペーンなどのご案内やおトクな情報を発信中!

公式アカウントをぜひフォローしてください!