年金、いつから受け取る?繰り上げ受給のメリット・デメリットと損益分岐点

本記事は、SBI新生銀行からのお知らせです。

「年金の受け取りはいつからにするのがいちばん得だろう?」老後の生活設計を考えるとき、多くの方がまず気になるのがこのポイントです。公的年金は老後の生活を支える重要な収入源ですが、「年金はいつから受け取り、いくらもらうのか」という選択によって、一生で受け取る総額は大きく変わります。

公的年金(老齢基礎年金・老齢厚生年金)の受給開始年齢は原則65歳ですが、実際には60歳から75歳 のあいだで受け取り開始時期を選べる仕組みになっています。そのため、60代を迎えると「60歳から繰り上げた方がいいのか」「70歳以降に繰り下げた方が得なのか」「結局65歳が無難なのか」と迷う方も少なくありません。

この記事では、

・公的年金はいつから受け取れるのが良いのか?

・繰り上げ受給・繰り下げ受給で年金額はいくら変わるのか

・それぞれのメリット・デメリット

・ライフプラン別に向いている受給パターン

を整理して解説します。さらに、人生設計を考えるうえで欠かせない「損益分岐点」を具体的なデータに基づいて示し、それぞれのライフスタイルに合わせた最適な受給戦略を見つけるヒントを提供します。

目次

1.年金受給はいつからがいい?3つの選択肢と増減率

年金の受け取り開始年齢は原則65歳ですが、実際には60~75歳のあいだで3つのパターンから選べます。

公的年金(老齢基礎年金・老齢厚生年金)の受け取り方は、次の3つです。

1.原則受給(65歳) … もっとも一般的な受け方。増減なしで100%の年金額

2.繰り上げ受給(60~64歳) … 早く受け取るかわりに年金額が一生減額

3.繰り下げ受給(66~75歳) … 受け取りを遅らせるかわりに年金額が一生増額

同じ人でも、「いつから受け取るか」を変えるだけで、毎年の年金額も、一生の総受給額も変わる仕組みになっています。まずはそれぞれの基本を押さえておきましょう。

(出典:筆者作成「老齢年金の繰り上げと繰り下げ受給のイメージ」)

1-1.基本:原則受給(65歳)

1つ目の選択肢は65歳から年金の受け取りを開始する「原則受給」です。

65歳からの受給は、年金額が増減しない「満額(100%)」で受け取れるもっとも標準的な方法です。

繰り上げや繰り下げを選ばない場合、このタイミングで受給が始まります。受給するためには、保険料を納めた期間・免除された期間などを合計して10年以上の受給資格期間が必要 です。20歳から60歳になるまでの40年間の保険料を全て納めると、満額の老齢基礎年金を受け取ることができます 。

年金額は、物価・賃金の動きをふまえて毎年4月に改定されます。

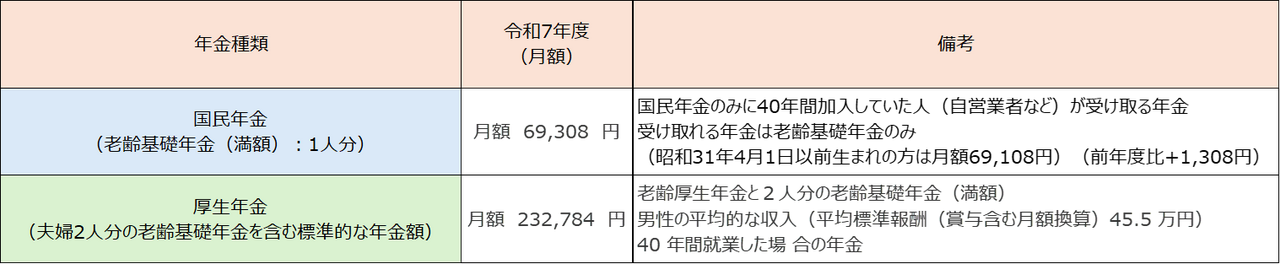

年金額(満額)= 年額831,700円(月額69,308円)

※年金額などは、令和7年度の金額です。

※ 昭和31年4月1日以前に生まれた方は、年額829,300円(月額69,108円)

例として2025年度のモデルケース は以下のとおりです。

(出所:厚生労働省「令和7年度の年金改定についてお知らせします」(令和7年1月24日発表)より筆者作成)

65歳での原則受給は、減額や増額がなく安心、手続きもシンプルで、生涯の総受給額が極端に変動しないなどの特徴があり、「迷ったら65歳」が選ばれやすい方法です。特に、健康状態・働き方・老後資金計画が平均的な方にとって、過度なリスクをとらずにバランスを保ちやすい選択肢と言えます。

1-2.早める:繰り上げ受給(60歳~64歳)

2つ目の選択肢は年金の受け取りを早める「繰り上げ受給」です。

60~64歳で繰り上げ受給すると、早く年金を受け取れる一方で、年金額は一生減額されます。

早く受け取れる反面、年金額は受給開始を早めた月数に応じて終身で減額されます。減額率は 1ヵ月あたり0.4%(昭和37年4月1日以前生まれの方の減額率は、0.5%(最大30%))で、例えば60歳から受給すると約24%の減額 になります。繰り上げを選ぶ主な理由は、

・「収入が必要かつ、働くのがむずかしい」

・「元気なうちに年金を使いたい」

など、60代前半の生活資金やライフスタイルを重視したい場合です。

ただし、一度繰り上げると後から受給時期を変更できないため、慎重な判断が必要です。

また、繰り上げ受給を選んだ場合には、以下のような注意点もあります。

・厚生年金に加入しながら働く場合、在職老齢年金の仕組みにより、一定の収入を超えると老齢厚生年金の一部または全額が停止されることがある(老齢基礎年金は減額されない)。

・雇用保険(基本手当・高年齢雇用継続給付)を受給する場合も、老齢厚生年金に調整が入ることがある(老齢基礎年金は受給)。

・寡婦年金・障害基礎年金など、一部の年金を受給できなくなる場合がある

繰り上げ受給は「60代前半の資金を確保できる」というメリットがある一方で、長生きした場合には総受給額が少なくなる可能性もあるため、慎重な判断が必要です。制度の詳細は日本年金機構で確認し、自分の働き方や家計状況と照らし合わせて検討することが大切です。

1-3.遅らせる:繰り下げ受給(66歳~75歳)

3つ目の選択肢は年金の受け取りを遅らせる「繰り下げ受給」です。

65歳以降に受給を遅らせると、1ヵ月あたり0.7%ずつ年金額が増え、75歳で最大84%の増額 になります。

繰り下げた期間によって年金額が増額され、その増額率は一生変わりません。なお、老齢基礎年金と老齢厚生年金は別々に繰り下げすることができます。近年は「健康寿命の延伸」や「働き方の多様化」もあり、この制度を活用する人が増えています。繰り下げ受給が向くケースとしては、

・65歳以降も収入がある(在職中)

・長く働く予定で、受給を急ぐ必要がない

・将来の年金額を増やして老後資金の不安を減らしたい

といった場合です。ただし、受け取り開始が遅れるほど、総受給額がプラスに転じるまで時間がかかる(=損益分岐点が後ろにずれる)ため、健康状態や寿命の見通しも考慮する必要があります。

1-4.受給開始年齢別の増減率とモデルケース受給額

年金額は受給開始を早めると減額、遅らせると増額されます。

ここでは増減率と、標準的なモデルケースでの受給額イメージを整理します。

■ 増減率早見表

・60歳開始 → 約24%減額(終身)

・63歳開始 → 約10%減額(終身)

・66歳開始 → 約8.4%増額(終身)

・70歳開始 → 約42%増額(終身)

・75歳開始 → 約84%増額(終身)

■ モデルケース (例:老齢基礎年金+老齢厚生年金=月額15万円の場合)

・60歳開始:約11.4万円/月

・65歳開始:15万円/月(満額)

・70歳開始:約21.3万円/月

・75歳開始:約27.6万円/月

受給開始を遅らせると、制度上、月々の年金額は確実に増えます。一方で、受け取らない期間があるため、65歳受給と比べて総受給額がプラスに転じるタイミング(損益分岐点)は、寿命や健康状態など個人の条件によって変わります。

2.繰り上げ受給のメリット・デメリット

繰り上げ受給には「早くもらえる」メリットと、「ずっと減額のまま」のデメリットの両方があります。

60代前半の生活資金をどうするか、健康状態や貯蓄残高を踏まえて、慎重に判断することが大切です。

2-1.繰り上げ受給のメリット

繰り上げ受給の主なメリットは、「65歳前から安定収入を確保できること」と「元気なうちに年金を使えること」です。65歳より前に安定した収入が得られるので、60歳定年しても安定収入があります。また、健康に不安がある場合の備えになるので、医療費・介護費などの支出に充てることができます。

60代前半のうちに趣味や旅行を楽しむことができます。体力のあるうちに、「やりたいこと」に年金を回すことができます。このように、繰り上げ受給は「今の生活や今の楽しみ」を重視する人にとって有効な選択肢になり得ます。

2-2.繰り上げ受給のデメリット

繰り上げ受給の最大のデメリットは、一度減った年金額が一生戻らないことです。そして、年金額が最大24%減ったまま一生続くこと、原則として一度繰り上げると取り消せないこと、繰り上げ後は、国民年金の任意加入や保険料の追納ができない、障害年金や寡婦年金などを受け取れなくなる など複数のデメリットがあります。

短期的には楽になっても、80代・90代での年金額が少なくなり、長生きするほど総受給額で損をしやすくなる可能性もあります。繰り上げを検討する際は、「いま」の生活だけでなく、「将来の生活費」も含めて総合的に判断しましょう。

3.繰り下げ受給のメリット・デメリット

繰り下げ受給には「年金額を大きく増やせる」メリットと、「受給開始まで生活費を自分で賄う必要がある」デメリットがあります。

60代後半以降も働く予定があるか、貯蓄に余裕があるかどうかが重要なポイントになります。

3-1.繰り下げ受給のメリット

繰り下げ受給の一番のメリットは、年金額を一生にわたって増やせることです。1か月遅らせるごとに0.7%増額され、1年で8.4%、5年で42%、10年で84%増え ます。

80代・90代になっても、毎年の年金額が多いため、長生きするほど有利になりやすい面も。老齢基礎年金と老齢厚生年金を別々に繰り下げられる ため、「厚生年金は65歳から、基礎年金は70歳から」といった柔軟な受け取り方もできます。

とくに、65歳以降も働く予定がある人や、貯蓄に余裕がある人にとっては、老後後半の安心度を高める有力な手段になります。

3-2.繰り下げ受給のデメリット

繰り下げ受給のデメリットは、「受給開始までの生活費をどう確保するか」と「早く亡くなった場合の不利」です。70歳や75歳まで繰り下げる場合、それまでの数年間は就労収入や貯蓄の取り崩しで生活費を賄う必要があります。想定より早く亡くなった場合、65歳から受給した場合よりも総受給額が少なくなる可能性も。

また、増えた年金額に応じて、所得税・住民税・介護保険料など、税・社会保険料の負担が重くなる場合があります。繰り下げ待機中は、加給年金や振替加算を受け取れません 。

「増えた年金で将来安心」と思っていても、受給開始前の生活が苦しくなってしまっては本末転倒です。

繰り下げを検討する際は、60代後半のライフプランと家計のバランスを確認しておきましょう。

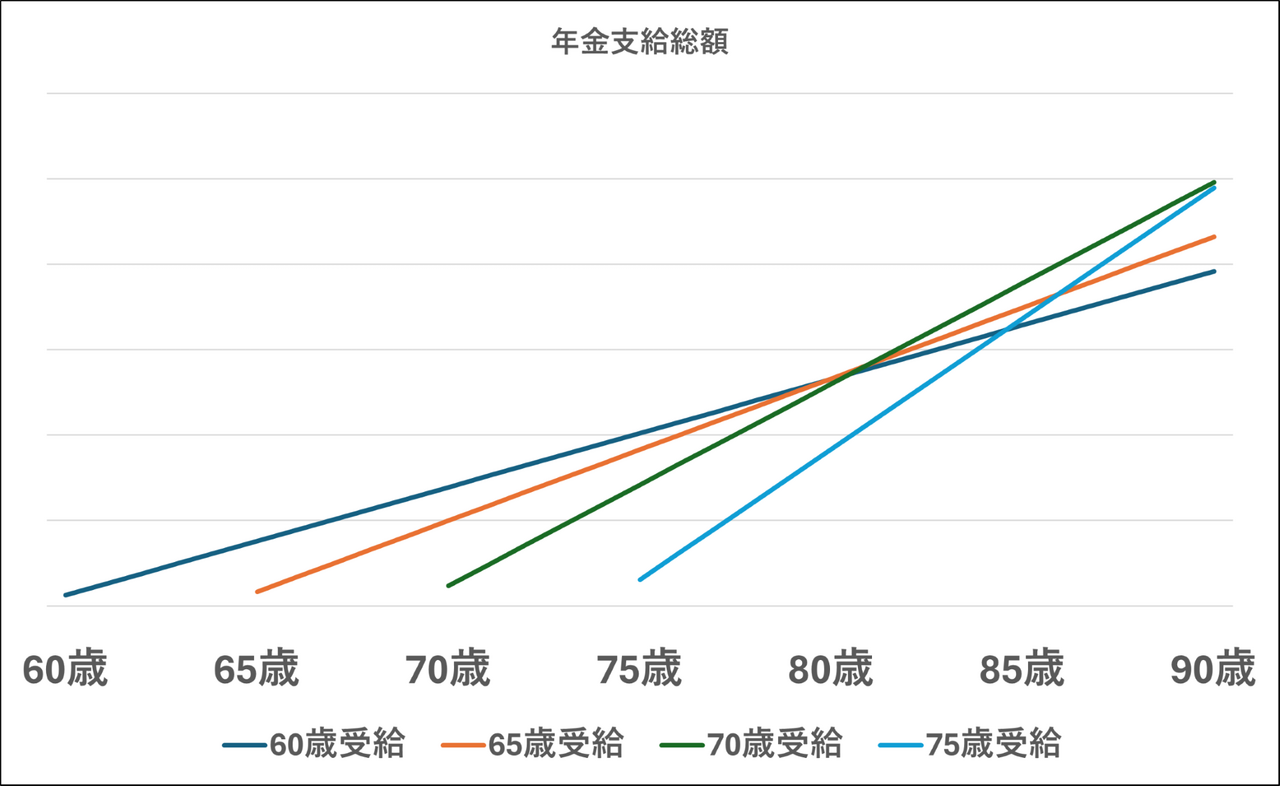

4.損益分岐点は「80歳」前後?繰り上げ・繰り下げの需給早見表

一般的なモデル試算では、繰り上げ・繰り下げと60歳・70歳の損益分岐点はおおむね「80歳前後」とされています。

・60歳繰り上げ受給 vs 65歳受給 → 80歳10か月で逆転

・70歳繰り下げ受給 vs 65歳受給 → 81歳11か月で逆転

・75歳繰り下げ受給 vs 65歳受給 → 86歳11か月で逆転

もちろん、実際の損益分岐点はそれぞれの年金額・税金・社会保険料などによって変わります。ただ目安として、「80歳前後を超えて長生きするほど、繰り上げは不利になり、繰り下げは有利になりやすい」と考えるとイメージしやすいでしょう。

(出所:日本年金機構・令和7年年金額の例から繰り上げ繰り下げ受給計算をしたもの(筆者計算))

5.繰り上げ受給が向いているケース

繰り上げ受給が向いているのは、「今の生活資金を確保したい人」や「元気なうちに年金を使いたい人」です。

60代前半の状況によっては、あえて繰り上げを選ぶ方が現実的な場合もあります。

ここからは繰り上げ受給が向いているケースについて詳しくみていきましょう。

5-1.働くことが困難で貯金も少ない

健康状態の悪化や、やむを得ない事情で65歳まで働くことが困難で、貯金も少ない人は、今の生活を守ることを最優先し、繰り上げ受給を検討してみましょう繰り上げ受給によって年金額は減ってしまいますが、定期的な収入を得られるため、生活の安定につながります。生活費を確保するために繰り上げ受給を検討してもよいかもしれません。

5-2.元気なうちに年金を受給したい

自分が健康で元気なうちに娯楽や趣味を楽しみたいと考えている人にも繰り上げ受給が有効な選択肢となります。繰り上げ受給を選択すれば65歳よりも最大5年早く、60歳から年金の受給が可能です。

「今の自分への投資」として、年金収入を趣味や娯楽に充てることで充実した生活を送りたいと考える方は繰り上げ受給を検討してみるのもおすすめです。そのかわり、長期的なプランニングをしっかり検討することが重要です。

6.繰り下げ受給が向いているケース

繰り下げ受給が向いているのは、65歳以降も収入があり、年金を急いで受け取らなくても生活できる人です。

受給を遅らせる期間に現役収入や貯蓄で生活をまかなえる場合、増額された年金を長く受け取れるメリットが大きくなります。前提として、老後資金に比較的ゆとりがあり、「長生きリスク」に備えたい人です。

繰り下げ受給は“長生きしたほど得する”制度です。終身で増額された年金を受け取れるため、医療費や介護費が増える人生の後半のリスクに備えやすくなります。

ここからは繰り下げ受給が向いているケースについて詳しくみていきましょう。

6-1.65歳以上も働く人

65歳以降も給与や事業収入がある程度見込め、当面の生活費は仕事の収入でまかなえる方は繰り下げ受給を検討してみてもいいかもしれません。年金受給を遅らせれば、70代以降の年金額を増やすことができます。

また、年金を受給しながら働く場合は「在職老齢年金 」の仕組みにより、一定以上の給与と年金額があると年金の一部が支給停止になることもあります。繰り下げの有無にかかわらず、働き方と年金の関係は事前に確認しておきましょう。

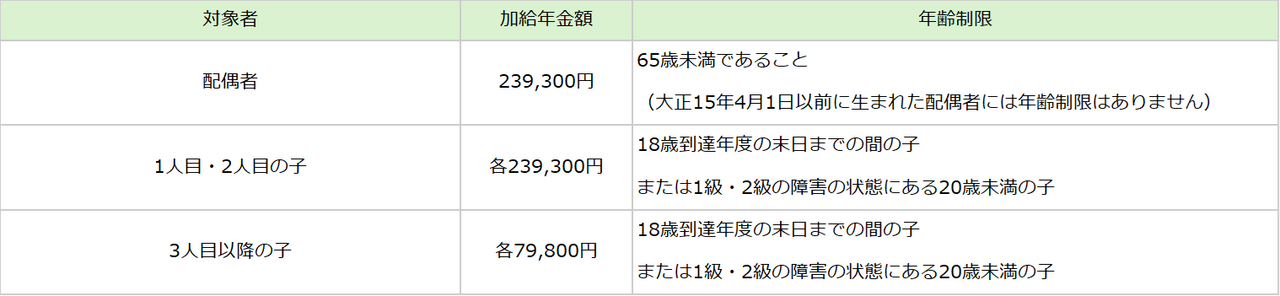

6-2.加給年金の対象者がいない人

加給年金の対象者(配偶者・子ども)がいない人はスムーズに年金の繰り下げ受給を検討できます。しかし、もし加給年金対象者がいたとしても、老齢基礎年金だけを繰り下げるという方法があります。

加給年金は 老齢厚生年金を受け取り始めると支給されるため、老齢厚生年金は65歳から受給し、老齢基礎年金だけを繰り下げれば、加給年金は受け取りながら、老齢基礎年金だけ増額するという両立が可能です。

(出所:日本年金機構・加給年金額(令和7年4月から)より筆者作成)

6-3.もともとの年金額が少ない人

生活費を就労や貯蓄でどのようにカバーするかが重要になりますが、健康かつ将来の年金額が少なく、毎月の受取額を底上げしたい人は、繰り下げることで月額が増えるため、後期高齢期のキャッシュフローが安定しやすくなります。

7.迷ったら「65歳(原則受給)」が最適?

繰り上げと繰り下げで迷う場合、メリットとデメリットをしっかり検討して生活に合った選択をしましょう。

65歳受給は、増額・減額がなく、モデルケースが多数あることから、将来の年金収入の見通しが立てやすく、ライフプラン・資産計画も立てやすいと言われています。健康不安や、生活資金に余裕がない場合は、65歳受給や繰り上げ受給を検討してもよいかもしれません。

また、十分な貯蓄や退職金があり、長生き家系で健康にも自信がある、70歳以降も働く見込みが高い方は、当初から繰り下げ受給を前提にライフプランを設計するのも選択肢です。

大切なのは、「平均的にどちらが得か」「みんながそうしているから」ではなく、「自分と家族にとって安心できるかどうか」という視点で決めること。不安があれば、一度専門家に相談するのもよいでしょう。

8.年金受け取り「手続き」はいつから?流れと受取口座の指定

年金を受け取り始めるまでには、受給開始年齢の約3カ月前 から準備を進める必要があります。

実際に支給が始まるまでにはいくつかのステップがあり、完了まで数カ月かかるのが一般的です。ここでは、年金受給までの流れを段階ごとに整理します。

1. 年金請求書が届く(受給開始の約3カ月前)

受給開始年齢(原則65歳)に達する約3カ月前に、日本年金機構から「年金請求書」および年金加入記録の案内 が郵送されます。ここが最初の重要ポイントです。

・請求書に記載された年金加入記録を必ず確認する

・「記録の漏れ」や「誤り」があれば、提出前に年金事務所へ相談する(年金額に直結するため、放置しないことが大切)

2. 年金請求書を提出する(65歳到達後)

65歳の誕生日を迎えると、年金請求書を提出できるようになります。提出方法は次のいずれかです。

・年金事務所へ郵送または直接窓口に提出

・マイナポータルを利用した電子申請(対象者のみ)

※請求手続きを忘れると受給開始が遅れ、最大5年を超えた未請求分は受け取れなくなります 。繰り上げ・繰り下げを希望する場合は、希望する開始月(受給権が発生する月)の前月までに申請が必要です。

3. 年金証書・年金決定通知書が届く

提出から 1~2カ月後 に、日本年金機構から以下の書類が届きます。

・年金証書(受給資格を示す公式書類)

・年金決定通知書(受給額・支給開始日などが記載)

年金証書は今後の諸手続きで必要となるため、失くさないよう保管します。

4. 年金のお振り込みが始まる(偶数月の15日 )

年金証書が届いてから1~2カ月後に年金のお振り込みが始まります。原則、偶数月の15日に前月および前々月の年金が振り込まれます。なお、15日が土曜日、日曜日または祝日のときは、その直前の平日となります。

・支給日は偶数月(2・4・6・8・10・12月)の15日

・前月・前々月分の年金が2か月分まとめて振り込まれる

初回お振り込みまで、トータルで3~4カ月程度かかる流れとなります。

この手続きのなかで、実はとても重要なのが「どの口座で年金を受け取るか」という点です。年金は一度受け取りを始めると、その後何十年にもわたり、その口座に入金され続けます。生活費の引き出しやお振り込みの頻度、ATM手数料などを意識して、老後の暮らしに合った口座を選びたいところです。

9.年金を無駄なく管理するならSBI新生銀行の「Bright 60」がおすすめ

年金をムダなく管理したい60代以上の方には、受け取り専用口座としてSBI新生銀行の「B60(Bright 60)」を選ぶのがおすすめです。

年金受給後も現役時代と同じく、生活費の引き出しや医療費、家賃・公共料金、各種支払い、家族へのプレゼントなどで出金やお振り込みの機会があります。こうした場合、頻繁に出金・お振り込みをする人にとっては、手数料を抑えた口座を選ぶことが家計管理の負担軽減につながります。

そして「Bright 60」 には、年金世代にうれしい特徴があります。

・ATM出金が回数無制限で無料*1

「少しだけ下ろしたい」「今月は医療費が増えた」など、何度引き出してもATM手数料がかかりません。

・インターネットによる他行宛てのお振り込みが月10回まで無料*²

各種お振り込み、子・孫への仕送り、他行口座への資金移動などのお振り込みが多くても手数料の負担を抑えられます。

・インターネットバンキングで24時間残高・入出金を確認できる*3

年金の入金状況や日々の出費をネットで把握でき、「使い過ぎ防止」や「家計管理」にもつながります。

せっかく受け取った年金を、手数料でムダにしないことも立派な老後資金対策です。「年金の受け取り口座をどうしよう?」と考えている60代以上の方は、ぜひ「Bright 60」を選択肢に入れてみてください。

*1 セブン銀行ATM・イーネットATM・ローソン銀行ATM・イオン銀行ATM・PatSat(パッとサッと)・VIEW ALTTE(ビューアルッテ)をご利用の場合は、無料です。

*2 11回目以降は1回あたり75円(税込)がかかります。

*3メンテナンス時を除く。

10.自身のライフスタイルにあわせて年金をいつから受け取るか考えよう!

年金の受け取り開始年齢に「絶対の正解」はありません。自分のライフスタイルや家族の状況に合わせて決めることが大切です。

・60代前半の働き方・健康状態

・貯蓄額や退職金、資産運用の状況

・家族構成や、将来の介護・医療の可能性

・「いつ・どんな暮らしを送りたいか」という価値観

これらを踏まえながら、

・今の生活を守るなら、繰り上げ受給も選択肢

・将来の安心を厚くするなら、繰り下げ受給が有力

・迷ったら、65歳からの原則受給を基本に検討

といった視点で考えてみてください。

そして、年金を受け取り始めたら、どの口座で、どう管理するかも同じくらい大切です。SBI新生銀行の「Bright 60」を活用すれば、ATMや振込の手数料を気にせず、年金をムダなく使いやすく管理できます。

60代は、これからの人生をどう生きるかを決める、大切な節目の時期です。「年金はいつから受け取るか」「どの口座で受け取るか」をセットで考えながら、ご自身にとって一番納得できる老後のスタイルを描いていきましょう。

※円普通預金金利は毎日見直しとなる変動金利です。

※本預金のご利用にあたっては、店頭やインターネットにご用意している商品説明書を必ずご確認ください。

\ ネットでカンタン口座開設 /

SBI新生銀行で今すぐ口座開設

寺澤真奈美

- 本稿は、執筆者が本人の責任において制作し内容・感想等を記載したものであり、SBI新生銀行が特定の金融商品の売買や記事の中で掲載されている物品、店舗等を勧誘・推奨するものではありません。

- 本資料は情報提供を目的としたものであり、SBI新生銀行の投資方針や相場説等を示唆するものではありません。

- 金融商品取引を検討される場合には、別途当該金融商品の資料を良くお読みいただき、充分にご理解されたうえで、お客さまご自身の責任と判断でなさるようお願いいたします。

- 上記資料は執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性をSBI新生銀行が保証するものではありません。

おすすめ記事

SNSを通じて、キャンペーンなどのご案内やおトクな情報を発信中!

公式アカウントをぜひフォローしてください!