介護費用の平均は?在宅と施設の介護費用の違いについても解説

本記事は、SBI新生銀行からのお知らせです。

老後の生活を考えるとき、多くの人が「年金や生活費」のことは意識していても、「介護にかかる費用」については具体的にイメージしにくいのではないでしょうか。

介護は、ある日突然始まることもあれば、最後まで必要にならないこともあります。だからこそ、「いつ・いくら・誰が負担するのか」が曖昧で、不安が膨らみます。でも、不安の正体は“わからない”こと。必要な費用の考え方と制度の枠組みを知れば、介護はぐっと“見える化”できます。

実際には、在宅での介護と施設での介護ではかかる費用が大きく異なります。また、要介護度や利用するサービス内容によっても金額は変わるので、自己負担割合や公的介護保険の仕組みを正しく理解しておくことが大切です。

本記事では、介護にかかる平均費用や期間の目安を整理するとともに、在宅と施設の費用の違い、介護保険制度を活用した自己負担額、さらには将来に備えるための準備方法について解説します。親の介護を支える立場の方も、自分の将来に備えたい方も、まずは全体像を一緒に確認していきましょう。

目次

1.介護にかかる費用と期間の平均

公益財団法人生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」によると、介護が必要となった期間(現在介護を行っている場合は経過期間)の平均は55.0カ月(4年7カ月)でした。

また、介護期間の分布を見ると、「4年~10年未満」が27.9%と最も多く、さらに「10年以上」に及んだ人も14.8%となっており、4年を超えて介護した人は全体の約4割に及びます。そのため、平均期間よりも長く介護が続く可能性も念頭に置いて準備を進める必要があります。

●介護期間 平均55.0カ月(4年7カ月)

(単位:%)

(出典:公益財団法人生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」をもとに筆者作成)

平均介護期間と介護費用の平均を概算すると介護費用の総額は550万円を超えると考えられます。

1-1.介護費の内訳

介護費用は大きく分けて「一時費用」と「月額介護費用」に分かれます。

① 一時費用(初期費用)

介護を始めるときに必要となる費用で、平均は約47万円です。住宅改修(手すり設置・段差解消などのバリアフリー化)や介護用品の購入(ベッド・車椅子など)が含まれます。

費用をほとんどかけない人もいれば、100万円以上かかった人が12.9%というデータもあり、住宅環境によって大きな差が出ます。介護保険の住宅改修制度も活用しながら、初期費用に備えた資金確保をしておきましょう。

② 月額介護費用

介護が続く間に毎月かかる費用で、平均は約9万円です。介護サービスの自己負担分(訪問介護やデイサービスなど1-3割)に加え、食費・おむつ代・日用品・医療費などが含まれます。

●介護に要した費用(公的介護保険サービスの自己負担費用を含む)

<一時的な費用の合計> 平均47.2万円

(単位:%)

(出典:公益財団法人生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」をもとに筆者作成)

<月々の費用> 平均9.0万円

(出典:公益財団法人生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」をもとに筆者作成)

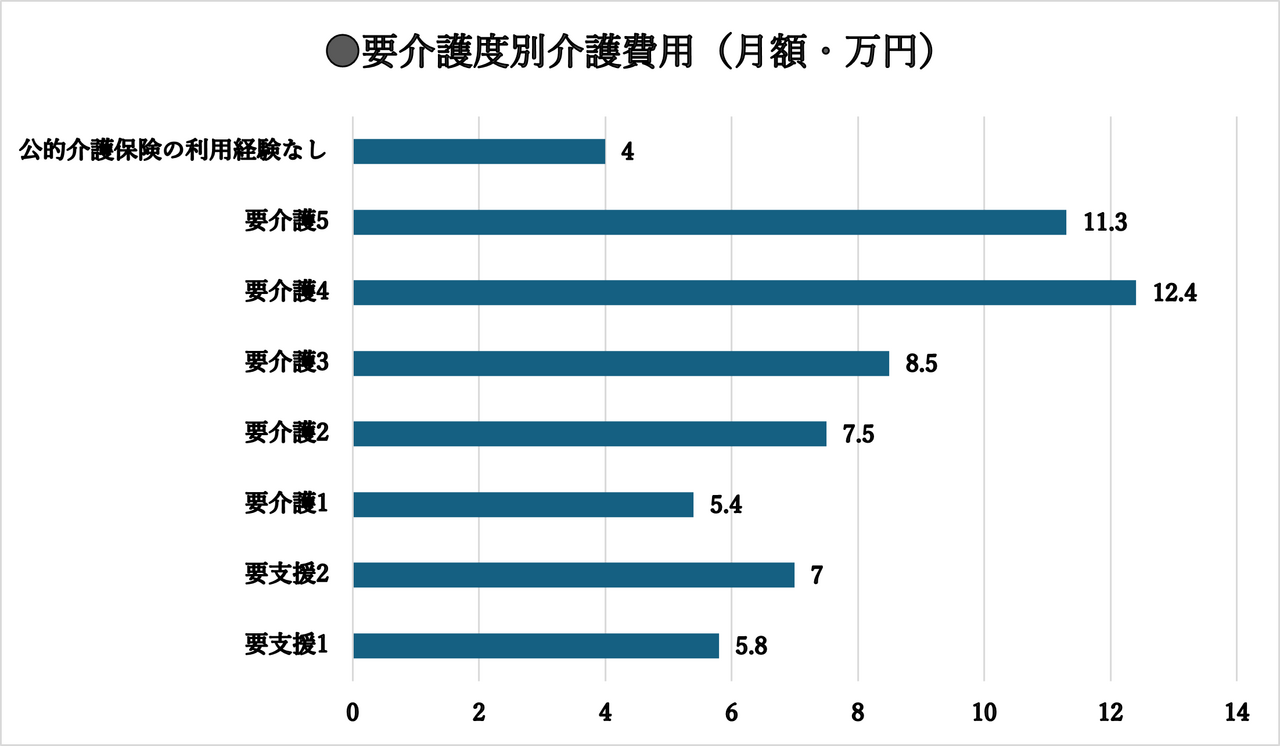

月15万円以上かかる人が約2割(19.3%)おり、毎月の介護費用の平均は9万円です。

また、要介護度が高くなるほど費用も増加する傾向にあります。中でも最も介護レベルの高い要介護5の人が1ヶ月に要する介護費用は平均11.3万円とされています。

(出典:公益財団法人生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」をもとに筆者作成)

2.在宅と施設の介護費用の違い

介護の費用を考えるうえで、在宅介護と施設介護のどちらを選ぶかは、費用の総額と内訳に大きな違いをもたらします。先の調査によると、介護を行った場所別の月額費用の平均は以下のとおりです。

(出典:公益財団法人生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」をもとに筆者作成)

月額の平均費用だけを見ると、在宅介護の負担が少ないように見えますが、費用の中身が異なるため、単純な比較はできません。それぞれの内訳を詳しく見ていきます。

2-1.在宅介護でかかる費用

在宅介護は、住み慣れた自宅で生活を続けながら、訪問介護やデイサービスなどの介護保険サービスを利用する形です。家族の支えを受けながら、自分らしい暮らしを維持できる点が特徴です。費用の中心は、介護サービスの自己負担分と日常生活にかかる実費です。

介護サービス費は、要介護度によって利用できるサービス量(支給限度額)が決まっており、自己負担は1〜3割。介護度が上がるほどサービス利用が増え、結果的に負担も大きくなります。

支給限度額には、地域加算や特定加算など、該当するサービスや地域条件によって上乗せされる部分があるため、実際の利用可能額は自治体等で若干異なることがあります。

(出典:厚生労働省サイト「サービスにかかる利用料」をもとに筆者作成)

一方で、食費や光熱費、おむつ代、日用品、医療費、交通費などは介護保険の対象外です。デイサービスの送迎費が含まれる場合もありますが、多くは自費となります。さらに、家族が介護のために仕事を減らしたり辞めたりする場合、その収入減も「見えない負担」として考えておく必要があります。

また、在宅介護を始める際には、手すりの設置や段差の解消などの住宅改修、介護ベッドの購入・レンタル費用などの初期費用が発生します。平均は約47万円程度ですが、自宅の状況によってはそれ以上かかるケースもあります。

在宅介護は、費用を抑えつつ家族のそばで暮らせるという安心感がある一方で、生活費や介護者の負担も含めたトータルの見通しを持っておくことが大切です。

2-2.施設サービスでかかる費用

施設介護は、介護付き有料老人ホームや特別養護老人ホームなどに入居して、生活と介護のサービスを受ける形です。費用は主に入居一時金と月額費用で構成されます。

入居一時金(初期費用)は、有料老人ホームなど民間施設で必要になるケースが多く、金額は施設の種類や立地によって0~数千万円と幅があります。一方、特別養護老人ホーム(特養)などの公的施設では、原則として入居一時金はかかりません。

月額費用には、居住費(家賃・室料)、食費、管理費・光熱費、介護サービス費の自己負担分(1~3割)、おむつ代や理美容代などの実費が含まれます。平均は約13.8万円で、居住費や食費など生活費の大部分を含むため、在宅介護との差は見かけほど大きくない場合もあります。

ただし、民間の有料老人ホームでは、居住費が高額になることも多く、月20万円以上かかる施設も少なくありません。

2-3.在宅介護と施設介護のどちらを選ぶべき?

在宅か施設か、その形に正解はありません。本人の希望、家族の状況、介護の必要度、そして経済的な余裕など、さまざまな要素を踏まえて決めていくことが大切です。

在宅介護は、住み慣れた環境で過ごせる安心感があり、家族との時間を大切にできる一方で、介護する側の身体的・精神的な負担が大きくなりやすい面があります。費用面では比較的抑えやすいですが、介護者の収入減や生活費の上乗せ分など、見えないコストが発生することもあります。

一方、施設介護は、24時間体制で専門スタッフによるケアを受けられる安心感があり、家族の負担が軽減されます。ただし、入居一時金や月額費用が高額になりやすく、長期入居では総額が大きくなる可能性もあります。

どちらを選ぶにしても、「費用」と「生活の質」をセットで考えることが大切です。早めに家族で話し合い、「どんな介護を望むか」を共有しておくと、いざというときの判断がスムーズになります。

3.介護費用の自己負担額は?

公的な介護保険制度は、介護が必要になったときにサービス費用の一部を給付し、利用者や家族の経済的負担を軽くしてくれる仕組みです。ただし、すべてが保険でまかなわれるわけではなく、利用者が一定の割合を自己負担する必要があります。

介護保険を上手に活用するためには、まず「自己負担割合」と「支給限度額」という2つを理解しておきましょう。

3-1.介護サービス費の自己負担割合

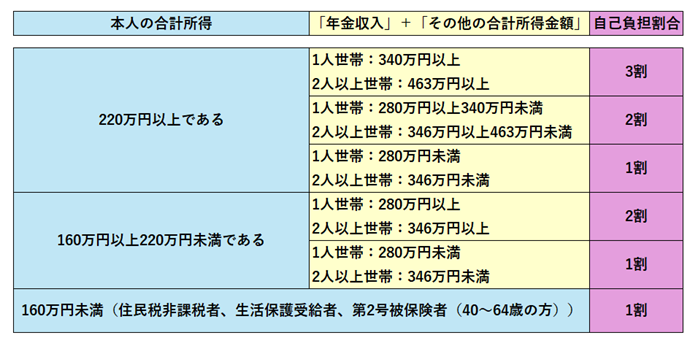

介護サービスを利用した際の自己負担は、原則1割です。ただし、65歳以上の方で所得が一定額を超える場合は、所得に応じて2割または3割となります。

なお、ご自身の正確な負担割合は、毎年7月中旬に市区町村から交付される「介護保険負担割合証」で確認できます。この証書は、サービスを利用するときに必要な大切な書類なので、忘れずに手元に保管しておきましょう。

(出典:武蔵野市サイト「介護サービス利用時の自己負担割合について」をもとに筆者作成)

3-2.介護保険の支給限度額

在宅で介護サービス(居宅サービス)を利用する場合は、要介護度ごとに介護保険から給付される上限額(区分支給限度基準額)が決められています。この限度額を超えてサービスを利用すると、その超過分は全額自己負担となります。限度額内であれば、前述の自己負担割合(1~3割)で利用できます。

要介護度が高くなるほど利用できるサービス量も増え、支給限度額は以下のとおりです(1単位=10円換算の目安、23区は1単位=10円~11.40円 )。

(出典:厚生労働省サイト「サービスにかかる利用料」をもとに筆者作成)

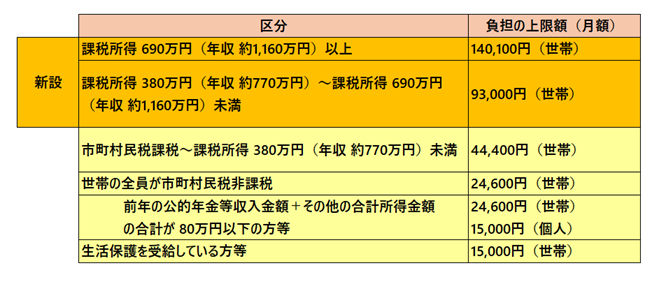

また、介護サービスを併用していると介護費用の負担が重くなることもあります。1か月の自己負担額が所得に応じた上限額を超えたときに、超過分が払い戻される制度があります。それが「高額介護サービス費」制度です。

(出典:厚生労働省サイト「高額介護サービス費の負担限度額が見直されます」をもとに筆者作成)

高額介護サービス費の対象になったときは、市区町村から「介護保険高額介護(予防)サービス費支給申請書」が届きます。ただし、食費・居住費・おむつ代などの介護保険対象外の費用はこの制度の対象外です。介護サービス費の自己負担は抑えられても、生活費部分は自己負担となる点に注意しましょう。

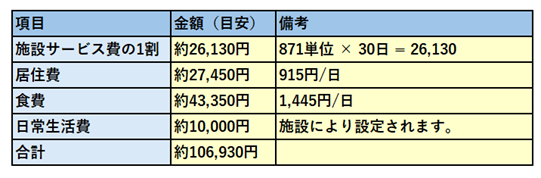

施設サービスを利用する場合の利用者負担の1ヶ月あたりの目安は、個室や相部屋など住環境の違いによって負担額が変わります。※ 介護老人福祉施設(特別養護老人ホーム)の1ヶ月の自己負担の目安。

●要介護5の人が多床室を利用した場合

(出典:厚生労働省サイト「サービスにかかる利用料」をもとに筆者作成)

4.介護費用の事前準備の例

先ほど述べたように介護費用の平均は約542万円、平均期間は4年7カ月とされていますが、介護の長期化や重度化、そして公的保険の適用外となる費用(食費や居住費、おむつ代など)を考慮すると、より余裕を持った準備が必要です。

まず大切なのは、公的な介護保険の仕組みや、自己負担額といった知識をしっかり入手し、公的制度を最大限に活用できる状態にしておくことです。そのうえで、介護保険ではまかないきれない適用外の費用や、平均期間を超える長期化に備えた自己負担分の資金計画を立てる必要があります。

4-1.民間の介護保険に加入しておく

公的介護保険だけではカバーしきれない部分を補う手段として、民間の介護保険を活用するという選択があります。介護費用は、できるだけ貯蓄や公的年金でまかなうのが理想ですが、長期化や重度化によって想定以上の費用が必要になることもあります。

公的介護保険は、あくまで「介護サービスの一部費用」を給付する制度であり、生活費などの実費負担までは賄えません。そのため、こうした介護保険の対象外となる費用をカバーするために、民間の介護保険に加入するという考え方も有効です。

例えば、食費・居住費・おむつ代・介護用品など、公的制度では給付されない支出に備えることができます。また、要介護認定を受けた際に一時金や年金形式でまとまった給付金を受け取れる商品も多く、必要なときに資金を確保できます。さらに、公的な介護保険料は要介護認定を受けても払込免除になりませんが、民間の介護保険では、一定の条件を満たすと保険料が免除される場合もあります。

一方で、保険料を長期的に支払い続ける必要があることや、商品によって給付条件が異なる点には注意が必要です。商品の契約内容をよく確認し、自分のライフプランに合った設計を行いましょう。

4-2.資産運用を検討する

資産運用を上手に取り入れることで、効率的かつ計画的に介護資金を準備することができます。

介護費用は、平均月額9万円前後といわれ、これをすべて預貯金だけでまかなうのは現実的に負担が大きいものです。そこで活用したいのが資産運用です。

例えば、NISA(少額投資非課税制度)は運用益が非課税となり、老後資金や介護費用など長期的な資金形成に適しています。少額から始められるため、投資初心者でも取り組みやすい制度です。介護が必要になる時期を見据え、リスクを抑えながらもインフレに負けない運用ができます。

また、iDeCo(個人型確定拠出年金)は掛金が全額所得控除の対象となり、運用益も非課税になるため、節税効果が得られます。ただし、原則60歳まで引き出しができないため、介護費用を使うタイミングとのバランスを考慮することが大切です。

さらに、退職金や手元資産の一部を活用して運用を検討することもおすすめです。まとまった資金を長期的に運用し、介護に備えておくことで、いざというときに安心して必要なサービスを受けられます。事前に介護費用を準備しておけると、急な出費にも慌てず対応できる余裕を持つことができます。

退職金の受け取り時期や年金の開始時期など、ご自身のライフイベントに合わせて、「いつまでに」「いくら」準備するのかを設定し、計画的な資産運用を進めていきましょう。

5.介護費用のためのお金を管理するのはSBI新生銀行の「Bright 60(ブライト シックスティ)」がおすすめ

いつ必要になるかわからない介護費用の準備で大切なのは、「守りながら増やす」ことです。SBI新生銀行の60歳以上向け最優遇サービス「Bright 60(ブライトシックスティ)」は、その目的にぴったりの口座管理サービスです。

「Bright 60」は、60歳以上で同行の口座を持つ方なら、簡単なアンケートに答えるだけで無料入会できます。入会後は自動的にステップアッププログラム最上位の「ダイヤモンドステージ」が適用され、金利や手数料面で多くの優遇を受けられます。

介護費用の管理におすすめの理由は3つです。

1.円普通預金に優遇金利が適用されるため、安全性を保ちながら資産を増やせる

2.提携コンビニATMの出金手数料が24時間いつでも無料

3.他行あてのネット振込手数料が月10回まで無料

これらの特典により、介護費用や年金などの生活資金を一つの口座で効率的に管理できます。利便性と金利優遇の両面から、将来の介護に備えたい方に最適なサービスです。

ステップアッププログラムの詳細はこちら

6.よくある質問

介護費用については、平均額や総額など、多くの方が具体的な数字を知りたいと感じています。ここでは、これまでに解説した内容をいまいちど深掘りし、老後の資金計画を立てるうえで特に気になる疑問にお答えします。

6-1.1ヶ月にかかる介護費用は平均でいくら?

先述した通り、介護にかかる費用は、在宅か施設かによって大きく異なります。調査によると、在宅介護の場合は月額平均約9万円、施設介護では月額平均約13.8万円が目安とされています。

ただし、これは介護保険の自己負担分と生活にかかる費用を合わせた金額であり、要介護度や利用するサービス内容によって個人差があります。介護保険の対象外のサービスを利用することも想定に入れ、実際にはもう少し多めに見積もっておくと安心です。

6-2.70歳から90歳までの介護費用は平均でいくらかかる?

介護が必要になる時期や期間には個人差がありますが、介護が始まってからの平均期間は約4年7カ月、総費用の平均は約542万円といわれています。ただし、介護が10年以上続くケースも約15%あり、長期化すれば1,000万円を超える支出になることもあります。

そして、このように予測不可能な介護費用の準備には、預貯金と公的年金だけでなく、民間の介護保険や資産運用を組み合わせることが望ましいです。「自分や家族にどんな介護が必要になるか」を想定しながら、無理のない範囲で計画的に備えていきましょう。

7.介護費用の目安を把握してできるだけ早めに準備しよう

介護は、誰にとっても突然訪れる可能性があります。費用の平均や制度の仕組みを知っておくことは、将来への不安を減らし、いざというときに迷わず動ける安心につながります。そして、公的介護保険の仕組みを理解しつつ、民間の介護保険や資産運用を上手に活用して「自分で備える力」を育てておくことが、家族にも自分にも安心をもたらします。

また、介護の準備とは、単にお金を貯めることではなく、「自分や家族がどんな介護を望むか」を考えることでもあります。お金の面から見ても、心の面から見ても、早めの備えが将来の自分や家族を助けてくれます。今できる小さな一歩が、未来の安心につながります。今日から少しずつ、「知る」「考える」「備える」を始めていきましょう。

※円普通預金金利は毎日見直しとなる変動金利です。

※本預金のご利用にあたっては、店頭やインターネットにご用意している商品説明書を必ずご確認ください。

\ ネットでカンタン口座開設 /

SBI新生銀行で今すぐ口座開設

寺澤真奈美

- 本稿は、執筆者が本人の責任において制作し内容・感想等を記載したものであり、SBI新生銀行が特定の金融商品の売買や記事の中で掲載されている物品、店舗等を勧誘・推奨するものではありません。

- 本資料は情報提供を目的としたものであり、SBI新生銀行の投資方針や相場説等を示唆するものではありません。

- 金融商品取引を検討される場合には、別途当該金融商品の資料を良くお読みいただき、充分にご理解されたうえで、お客さまご自身の責任と判断でなさるようお願いいたします。

- 上記資料は執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性をSBI新生銀行が保証するものではありません。

おすすめ記事

SNSを通じて、キャンペーンなどのご案内やおトクな情報を発信中!

公式アカウントをぜひフォローしてください!