大学までの教育費はいくらあれば良い?貯金方法もあわせて解説

本記事は、SBI新生銀行からのお知らせです。

子どもの未来は親にとって最大の関心事の一つで、その未来を支えるのが「教育費」です。教育費は、住宅に次ぐ大きな支出であり、「いくら必要で、いつまでに用意するのか」が見えないと、不安は大きくなります。

しかし、教育費はいつまでにいくら必要か明確な「計画を立てやすい支出」なので、過度な心配はいりません。本コラムでは、最新データに基づき幼稚園・保育園から大学までの実額を整理し、目標額の決め方と貯め方を具体的に解説します。

目次

1.保育園・幼稚園から大学卒業までにかかる教育費

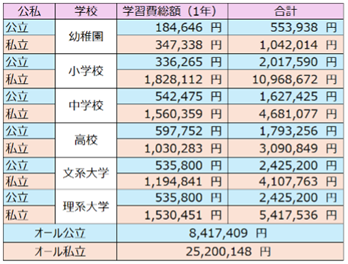

子どもの教育費総額は、進路によって約840万円(公立一貫+国立大学)から約2,520万円(私立一貫+私立理系大学)(19年間)と大きく変動します 。

(資料:文部科学省令和5年度 「子どもの学習費調査」(全国平均)・文部科学省令和5年度 「私立大学入学者に係る初年度納付金」国公立大学の授業料等の推移より算出して執筆者作成)

子どもの教育費は、進路の選択(公立か私立か)によって大きく変動します。特に、高校卒業までの15年間(幼稚園・保育園から高校卒業まで)でかかる費用は、日々の家計支出と計画的な貯蓄を分ける上で、家庭の支出計画の土台となります。まずは、それぞれの段階で必要な費用を見ていきましょう。

文部科学省の「子供の学習費調査」では、教育費を以下の3つに分類しています。

1. 学校教育費: 授業料、給食費、修学旅行費など、学校に納める費用。

2. 学校給食費: 学校での給食にかかる費用。

3. 学校外活動費: 学習塾、家庭教師、習い事、図書費など、学校外の活動にかかる費用。

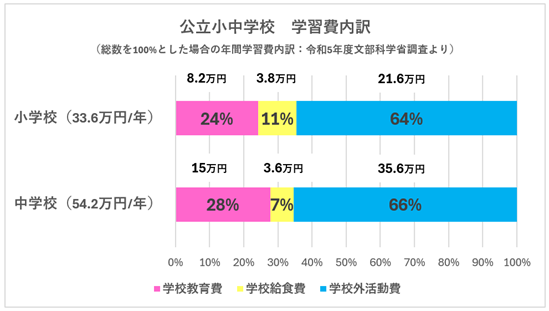

特に、公立を選択した場合、この「学校外活動費」の比重が非常に高くなるのが近年の特徴です。

(出典:文部科学省令和5年度 「子どもの学習費調査」より総数を100%とした場合の年間学習費内訳を算出して筆者作成)

1-1.保育園・幼稚園でかかる教育費

文部科学省の『令和5年度子供の学習費調査』によると、年間でかかる学習費の平均は以下のとおりです。

・公立幼稚園: 約18.5万円

・私立幼稚園: 約34.7万円

2019年10月から「幼児教育・保育の無償化」がスタートし、3~5歳の子どもの幼稚園・保育園等の利用料は原則無償化されました。しかし、無償化の対象外となる費用(給食費、通園送迎費、行事費など)があるため、費用はゼロにはなりません。

私立幼稚園は公立の約2倍の費用がかかり、施設整備費や習い事代なども加わります。この時期は「習い事の入り」であり、特に早期英語教育やスポーツ系などに力を入れる場合には、支出はさらに増える可能性があります。

一方、認可保育園の保育料は、「幼児教育・保育の無償化」と各自治体の所得に応じた料金設定となっています。0歳から2歳児クラスの保育料については、国は住民税非課税世帯などを対象とした無償化にとどまりますが、自治体による独自の支援策が拡大しています。

東京都の場合、0歳から2歳児クラスの認可保育園などの利用料を第1子から無償化する独自の支援を拡大しています。この支援は、令和7年9月1日から、年齢や所得にかかわらず全ての世帯を対象に実施されました。月額保育料が対象となり、延長保育料、日用品文具、行事等各施設で徴収する費用等は対象外です。

また、認可外保育園の保育料も、施設ごとの運営方針や利用時間によって差があります。こども家庭庁の「地域児童福祉事業等調査結果(令和6年)」では、月額3万円〜5万円未満が最多であり、多くの家庭がこの範囲で利用している実態が示されています。

1-2.小学校でかかる教育費

公立小学校では年間約33.6万円、私立小学校では約182.8万円と、進路選択によって費用に幅が出ます。学校環境や教育内容の多様化が、家計にも反映されるようになってきます。(出典:文部科学省「子どもの学習費調査(令和5年度)」)

また、公立小学校では、学習費総額の64%を学校外活動費(塾、習い事、家庭教師など)が占めています。これは、高学年で中学受験対策を行う児童が増えるなど、学校外での学習機会が増加していることを反映しています。中学受験を視野に入れるかどうかによって、教育費の使い方は大きく変わります。

文部科学省令和5年度 「子どもの学習費調査」より全国平均

1-3.中学校でかかる教育費

中学校も義務教育ですが、この時期の教育費は将来の進路決定に向けて本格的に増加し、公立中学校の年間費用は約54.2万円、私立中学校の年間費用は約156.0万円と、公立の約3倍になります。

公立中学校の場合、年間約54.2万円の学習費のうち、約35.6万円(約66%)が学校外活動費です。これは、高校受験に向けた学習塾や家庭教師への支出がピークを迎えるためです。

私立中学校は、授業料や学校納付金だけでなく、部活動や修学旅行などの学校内活動費も高額になる傾向があります。私立を選んだり、高校受験塾の費用を積み立てたりする場合は、計画的な貯蓄が必要となります。

1-4.高校でかかる教育費

高校は義務教育ではないため、「高等学校等就学支援制度(高校授業の実質無償化)」が適用されても、公立高校で年間約59.8万円、私立高校で年間約103.0万円の費用がかかります。費用の差は、年間で約43万円、3年間で130万円以上となります。

高校では、大学受験予備校や塾の費用が主な学校外活動費となります。公立高校の場合、年間約60万円のうち約25万円です。この高校3年間は、大学受験の費用(予備校代、模試代、受験料)に加え、大学入学直前の「初期費用」を貯め終える、家計にとって最終準備期間となります。

以下は公立・私立の幼・小・中・高校までにかかる費用をまとめたものです。

(出典:文部科学省令和5年度 「子どもの学習費調査」より筆者作成)

2.大学卒業までにかかる教育費

大学の学費は国公立で約242万円、私立文系で約410万円、私立理系で約540万円が目安です。

高校までの教育費が日々の家計から支払われるケースが多いのに対し、大学では入学金や授業料などを一括で準備する必要がある点が大きな特徴です。進学時には、受験料や交通費、複数校への入学手続き費用など初年度にまとまった支出が発生します。

さらに、自宅外通学の場合は住居費や生活用品の購入費も必要となります。これらの費用は想定より増えることもあるため、入学前に十分な資金を確保し、急な出費にも対応できる計画的な準備が重要です。

2-1.大学でかかる教育費

大学の費用は、国公立か私立か、また文系か理系かによって大きく変わります。一般的に、大学入学時にかかる「初期費用(入学金+初年度納入金)」と、卒業までにかかる「在学費用(授業料など)」に分けて考える必要があります。特に理系は実験実習費が高くなる傾向があり、医歯系は6年制でさらに費用が全く異なってきます。

入学金と卒業までにかかる授業料のほかに、教科書代、通学費、サークル活動費、パソコン購入費などの費用も教育費として換算します。以下は大学の入学金と在学費用の目安です。

(出典:文部科学省令和5年度 「令和5年度 私立大学入学者に係る初年度学生納付金等平均額(定員1人当たり)の調査結果について」、「国公私立大学の授業料等の推移」より筆者作成)

受験費用や入学金を含む初期費用などの学費は、子どもが高校3年生の12月〜翌年3月頃に必要になるため、計画の「ゴール」として最も強く意識すべき貯蓄目標となります。

2-2.仕送り額の平均

自宅外から通学する学生への仕送り額は、1ヶ月あたり平均で約9万円です。

大学進学を機に自宅を離れ、一人暮らしを始める学生も少なくありません。日本学生支援機構(JASSO)の「学生生活調査(令和4年度)」によると、自宅外から通学する大学生への年間仕送り額は約109万円(月平均約9万円)でした。

また、日本政策金融公庫の「教育費負担の実態調査(令和3年度)」では、年間約96万円(月平均約8万円)という結果が出ています。いずれの調査からも、大学生への仕送りは月8〜9万円程度が平均的であることがわかります。

仕送りは、授業料とは異なり、4年間、毎月継続的に発生する支出です。家賃や生活費が高い都市部では、さらに仕送り額が増える傾向があります。特に自宅外通学になる可能性がある場合は、この仕送り分も考慮に入れ、貯蓄計画を立てる必要があります。

(出典:日本学生支援機構「学生生活調査(令和4年度)」/日本政策金融公庫「教育費負担の実態調査(令和3年度)」)

仕送りと学費を合わせると4年間で必要な教育費の総額は以下のようになります。

・仕送り:年間109万円×4年=436万円

・私立文系(学費):410万円(4年)

・総額:約850万円

3.大学までの教育費として必要な貯金額

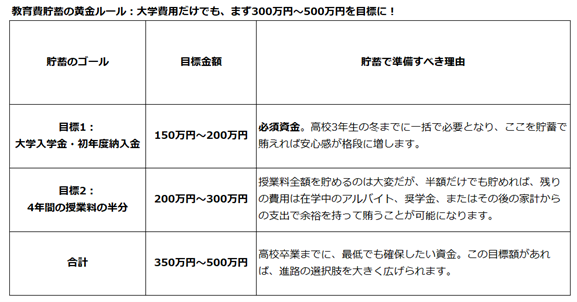

高校卒業までに、大学費用として最低でも350万円、できれば500万円以上を目標に貯蓄を確保することが推奨されます。

高校卒業までの費用(幼・小・中・高)は、進路にもよりますが約600万円~2,000万円と幅が広いことがわかりました。オール公立の場合は、家計の費用でやりくりできるかもしれません。しかし、貯蓄である程度まとまった額を準備しておきたいのが、大学入学時の初期費用と在学費用です。

教育費の「貯蓄目標」の目安は、以下のとおりです。目標1では、児童手当だけでも達成できます。

(資料:執筆者作成)

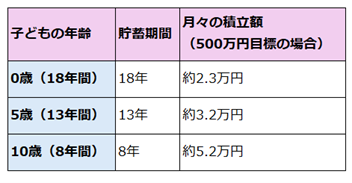

幼少期から始める教育費貯蓄の目標シミュレーション

(資料:執筆者作成)

※本シミュレーションは利息や運用益を考慮していません

子供が0歳の時から毎月約2.3万円を貯蓄していけば、18歳までに無理なく500万円を貯めることができる計算です。大切なのは「貯める時期」を意識すること。

教育費は、子どもが小さいうちは家計から無理なく、まとまった資金を貯蓄し、小学校高学年以降は、習い事や塾代などとのバランスを保ちながら計画的に準備することが成功の鍵です。

4.大学までの教育費を管理するのはSBI新生銀行の「U28」がおすすめ

子どもの教育費専用口座として、SBI新生銀行の「U28」プログラムは、手数料優遇などの特典があり、将来的な資産管理に役立ちます。

教育費を計画的に貯めるうえで、資金の「管理」と「準備」は非常に重要です。特に将来、お子さま自身がこの資金を引き継ぎ、社会人になるまでの生活資金として活用することも視野に入れるなら、SBI新生銀行の「U28」がおすすめです。

この「U28」プログラムは、0歳~28歳以下の方が口座を開設するだけでステップアッププログラムの最上位「ダイヤモンドステージ」の優遇を受けられるサービスです。

セブン銀行などの提携コンビニATMで出金手数料が何度でも無料、他行宛ネット振込も月10回まで無料。教育費専用口座として利用すれば、将来お子さまが引き継ぐ際も28歳まで継続して優遇を受けられます。

さらに、キャッシュレス決済連携やSBI証券との連携にも対応し、貯蓄から資産形成まで一貫管理が可能です。お子さまの初めての口座にも、社会人の資産管理にもおすすめのサービスです。

「U28」は28歳以下のお客さま向けの優遇プログラムで、若年層の資産形成を強力にサポートします。

・提携コンビニATM出金手数料:何度でも0円

セブン銀行をはじめ全国の主要コンビニATMで、24時間いつでも手数料無料で出金できます。*1

・他行宛ネット振込手数料:月10回まで無料

大学入学後の家賃や学費の送金、将来の奨学金返済など、資金移動のコストを抑えることができます。

・円普通預金金利:年0.40%(税引後 年0.3187%)

・ 普通預金の金利も魅力的で、教育費や将来のための貯蓄に適しています。必要なときに引き出せる柔軟性もあります。(執筆時点:2025年11月現在)

*1 設置先の営業時間やATMのメンテナンス等によりご利用いただけない場合がございます。

ステップアッププログラムの詳細は こちら

5.大学までの教育費を貯める方法

教育費の貯蓄は、「定期預金(守り)」と「NISA(攻め)」、そして「児童手当の全額貯蓄」を組み合わせた戦略が効果的です。

目標額(350万円〜500万円)と目標期日(高校卒業まで)が明確になったら、次は具体的な貯め方です。教育費は、目標期日が決まっているため、リスクの取りすぎは禁物ですが、インフレや金利の状況を考慮し、複数の手段を組み合わせて準備するのが賢明です。

5-1.定期預金や積立定期預金を利用する

定期預金は、あらかじめ期間を決めて預け入れる元本保証型の預金商品で、最も安全性の高い貯蓄方法の一つです。大学入学時に必要な初期費用など、「確実に減らしたくない資金」の保管先として適しています。

また、毎月自動的に一定額を積み立てる積立定期預金を活用すれば、先取り貯蓄を習慣化し、無理なく教育資金を準備できます。定期預金は普通預金に比べて一般的に金利がやや高い点がメリットですが、近年はその金利差が小さくなっていることや、原則として一定期間は預けた資金を引き出せない点に注意が必要です。満期日より前に引き出す場合は、中途解約の手続きが必要になります。

その点、「U28」であれば、定期預金のデメリットを補いながら、無駄のない資金管理が可能です。

例えば、生活防衛資金としていつでも引き出せるお金は「U28」で確保しつつ、長期で動かさない資金は定期預金を併用するなど、目的別に使い分けることで、急な出費にも対応しやすくなります。

このように、安全性を重視する資金と、運用で増やす資金を明確に分けて管理することがポイントです。

5-2.学資保険に加入する

学資保険は、子どもの教育資金を計画的に準備できる貯蓄型の生命保険です。契約者(親)に万が一のことがあった場合でも、その後の保険料の支払いが免除され、満期時には予定どおり保険金を受け取ることができます。また、支払った保険料は生命保険料控除の対象です。

一方で、契約期間が長期にわたるため中途解約では元本割れのリスクがあり、さらに契約時の金利が固定される商品が多いため、インフレによって受け取れる金額が目減りする可能性もあります。保障か貯蓄か、どちらを重視するのかを明確にすることが大切です。

5-3.NISAを利用する

教育費は準備期間が長いため(15年以上)、NISAを使った積立投資も検討しましょう。NISAは、投資で得た利益が非課税となる制度で、2024年からは非課税期間が無期限化され、年間投資上限も360万円に拡大されました。

例えば、毎月1万円を18年間積み立てた場合、元本216万円に対し、年率3%で運用すれば約285万円になります(金融庁「資産運用シミュレーション」より)。銀行預金よりも資産を増やせる可能性がある一方で、元本割れのリスクもあるため、長期・分散・積立運用を意識することが大切です。

5-4.児童手当を貯蓄する

児童手当を貯蓄することも大学までの教育費を貯める方法のひとつです。

児童手当とは、0歳から18歳に到達した後の最初の3月31日まで(高校生年代まで)国から支給されるものです。全額貯蓄に回した場合、総額で約200万円以上となります。

例えば、この児童手当を全額、教育費専用口座(子ども名義のU28口座など)に移すだけで、大学初期費用の大部分を賄うことができます。まずはこの「児童手当=教育費貯蓄のベース」とルール化し、給付されるたびに即座に貯蓄口座へ移動させることを習慣にしましょう。

5-5.子ども名義の口座で貯蓄する

生活費と教育費を明確に分離することで、貯蓄のモチベーションを維持しやすくなります。

また、子ども名義の口座に貯蓄することで、資金の目的が明確になり、家計と混ざってしまうのを防げます。

6.教育費が足りなくなったらどうする?

教育費が不足した場合、助成金・奨学金(子ども)または教育ローン(親)の利用が主な選択肢です。

どんなに綿密に計画を立てても、予期せぬ出費や、子どもの進路変更によって教育費が不足する事態は起こりえます。そのような「万が一」の時のセーフティネットを知っておくことも大切です。

6-1.助成金や奨学金を利用する

・高等教育の修学支援新制度:家庭の経済状況にかかわらず、意欲ある学生が大学・短期大学・高等専門学校・専門学校などへ進学できるよう支援する制度です。授業料・入学金の減免と、返済不要の給付型奨学金を支給します。また、令和7年度からは、多子世帯(子供3人以上)の学生等について、大学等の授業料最大70万円×4年・入学金26万円が無償となりました。

・奨学金(日本学生支援機構JASSOなど):

給付型: 返済の必要がない奨学金。学力や家計の基準があります。

貸与型: 無利子(第一種)と有利子(第二種)があり、多くは子ども本人が卒業後に返済します。

奨学金は、子ども自身が「借りる」という意識を持ち、卒業後の返済計画を親と共有し、理解したうえで利用することが重要です。

6-2.教育ローンを利用する

教育ローンは、親が金融機関から借り入れ、子どもが在学中に学費を賄うためのローンです。主に、受験費用や入学金など、まとまった資金が急に必要になった場合の「つなぎの資金」として活用されます。

・国の教育ローン(日本政策金融公庫): 低金利で、幅広い家庭が利用でき、原則として用途が教育関連費に限定されています。融資上限額は350万円(一定の要件を満たす場合は450万円)です。

・民間の教育ローン: 銀行や信用金庫などが提供しており、審査が早く、借入期間が長く、借り入れ可能額が大きい場合もあります。

どちらを利用するにしても、金利と返済期間を確認し、家計に無理のない返済計画を立てることが重要です。

6-3.家族からのサポートを受ける

祖父母からの資金援助も大きな柱となります。祖父母にとっても、孫の教育に貢献することは大きな喜びにつながります。

・教育資金の一括贈与: (教育資金の一括贈与に係る贈与税の非課税措置)祖父母から子・孫へ、教育資金としてまとめて資金を贈与した場合、一定額(1,500万円)までは非課税になる特例があります(制度の期限や要件については、利用時に必ず確認が必要です)。

・暦年贈与: 年間110万円以下の贈与であれば非課税です。(厳密には贈与の目的問わず)

祖父母からのサポートは、孫の教育費負担を軽減するだけでなく、祖父母自身の相続対策としても有効な場合があります。ご家族でしっかり話し合い、最適な方法を選ぶことが大切です。

7.よくある質問

教育費に関するよくある質問です。大学入学までに必要な貯蓄額や、高校・大学期間にかかる費用など、多くの方が抱える疑問にお答えします。

Q1:大学入学までにいくら貯蓄しておくべきですか?

A:最低でも350万円、できれば500万円を目指しましょう。

この目標額は「大学入学時の初期費用」と「在学中の学費の一部」をカバーするためのものです。この金額が確保できていれば、残りの学費や仕送りは、毎月の家計からの支出、アルバイト、奨学金などで対応する余裕が生まれます。目標額を定め、子どもが18歳になるまでの期間を逆算して月々の積立額を決めましょう。

Q2:高校から大学までにかかる費用はいくらですか?

A:公立→国立ルートで約420万円、私立→私立ルートで約720万円が目安です。

高校3年間(学習費総額)と大学4年間の学費(学校に納めるお金)だけで考えると、以下のようになります。

・公立高校(3年間)+国立大学(4年間):

高校3年間(学費):約180万円(年間約59.8万円×3年)

大学4年間(学費):約240万円

合計:約420万円

・私立高校(3年間)+私立文系大学(4年間):

高校3年間(学費):約309万円(年間約103.0万円×3年)

大学4年間(学費):約410万円

合計:約720万円

これに予備校・塾代や受験費用、仕送りなどを加えると、トータルの支出はさらに大きくなります。特に私立ルートでは、高校から大学卒業までで1,000万円を超えるケースも少なくありません。

8.大学までの教育費は計画的に準備しよう

大学までの教育費は、準備期間が長いため、計画的に「貯める時期」と「使う時期」を意識して準備すれば必ず間に合います。

教育費は、子どもの成長という決まった時期に必ず発生する、いわば期限付きの支出です。その分、計画を立てやすく、準備期間を長く取れば取るほど、毎月の負担は軽くなります。先ほど解説したとおり、教育費準備の最大の山場は「大学入学時」です。

・ゴール設定:まずは「高校卒業までに350万円〜500万円」という目標額を設定する。

・管理と積立:児童手当を軸に、安全性の高い定期預金と、インフレ対策としてのNISAなどを組み合わせて積立をスタートする。

・資金の管理:SBI新生銀行の「U28」などの優遇サービスを活用し、将来を見据えた資金管理を行う。

大切なのは、「今日から始める」ことです。漠然とした不安を具体的な目標と行動計画に変えて、子どもの未来を力強くサポートしていきましょう。

※円普通預金金利は毎日見直しとなる変動金利です。

※本預金のご利用にあたっては、店頭やインターネットにご用意している商品説明書を必ずご確認ください。

\ ネットでカンタン口座開設 /

SBI新生銀行で今すぐ口座開設

寺澤真奈美

- 本稿は、執筆者が本人の責任において制作し内容・感想等を記載したものであり、SBI新生銀行が特定の金融商品の売買や記事の中で掲載されている物品、店舗等を勧誘・推奨するものではありません。

- 本資料は情報提供を目的としたものであり、SBI新生銀行の投資方針や相場説等を示唆するものではありません。

- 金融商品取引を検討される場合には、別途当該金融商品の資料を良くお読みいただき、充分にご理解されたうえで、お客さまご自身の責任と判断でなさるようお願いいたします。

- 上記資料は執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性をSBI新生銀行が保証するものではありません。

おすすめ記事

SNSを通じて、キャンペーンなどのご案内やおトクな情報を発信中!

公式アカウントをぜひフォローしてください!