一人暮らしの人は貯金ができない?原因と改善策をあわせて解説

本記事は、SBI新生銀行からのお知らせです。

初めての一人暮らし。自由で楽しい反面「なかなか貯金ができない」と感じる人も多いのではないでしょうか。貯金ができない原因を知り、仕組みを整えれば、無理せずお金を貯めることができます。本記事では、一人暮らしで貯金ができない理由と実践しやすい改善のヒントをご紹介します。

※なお、ここでいう「貯金」は“お金を貯めること(貯蓄)”全般を指して使っています。

目次

1.一人暮らしの人の平均貯金額はいくら?

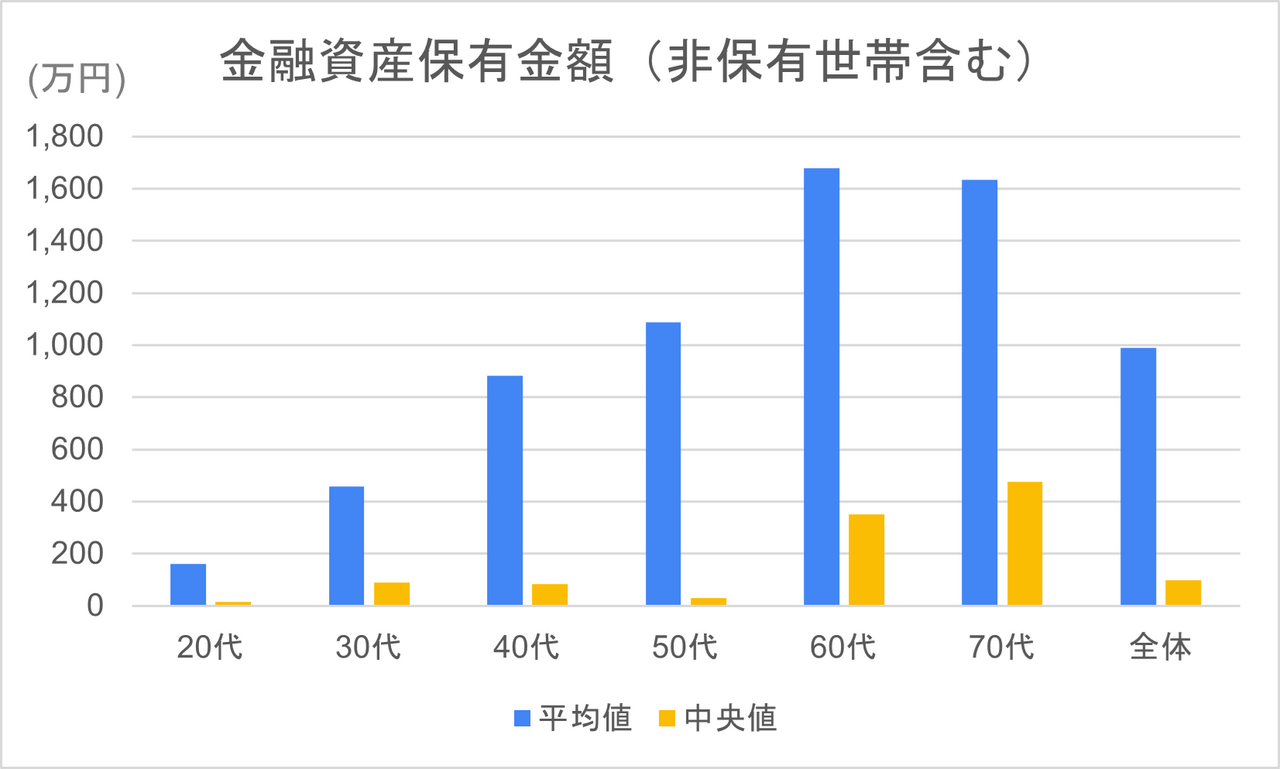

一人暮らしの人の金融資産保有金額は平均値989万円(中央値100万円)で、年齢が上がるほど資産は増える傾向にあります。

金融経済教育推進機構の2024年の調査によると、単身世帯の平均金融資産は989万円(うち預貯金は362万円)、中央値は100万円となっています。以下のグラフのとおり、年齢が上がるほど金融資産は増える傾向があります。

若いうちは収入が少なく、新生活等で支出も膨らむ傾向にあるため、貯金が思うように増えにくい時期です。一方で、30代以降になると収入の安定やライフイベントへの備えから、徐々に貯金額が増えていくことがわかります。

年代別の平均・中央値。年齢が上がるほど資産額が増加する傾向にある。

年代別の平均・中央値。年齢が上がるほど資産額が増加する傾向にある。

(出典:金融経済教育推進機構「家計の金融行動に関する世論調査2024年」 (単身世帯調査) より筆者作成)

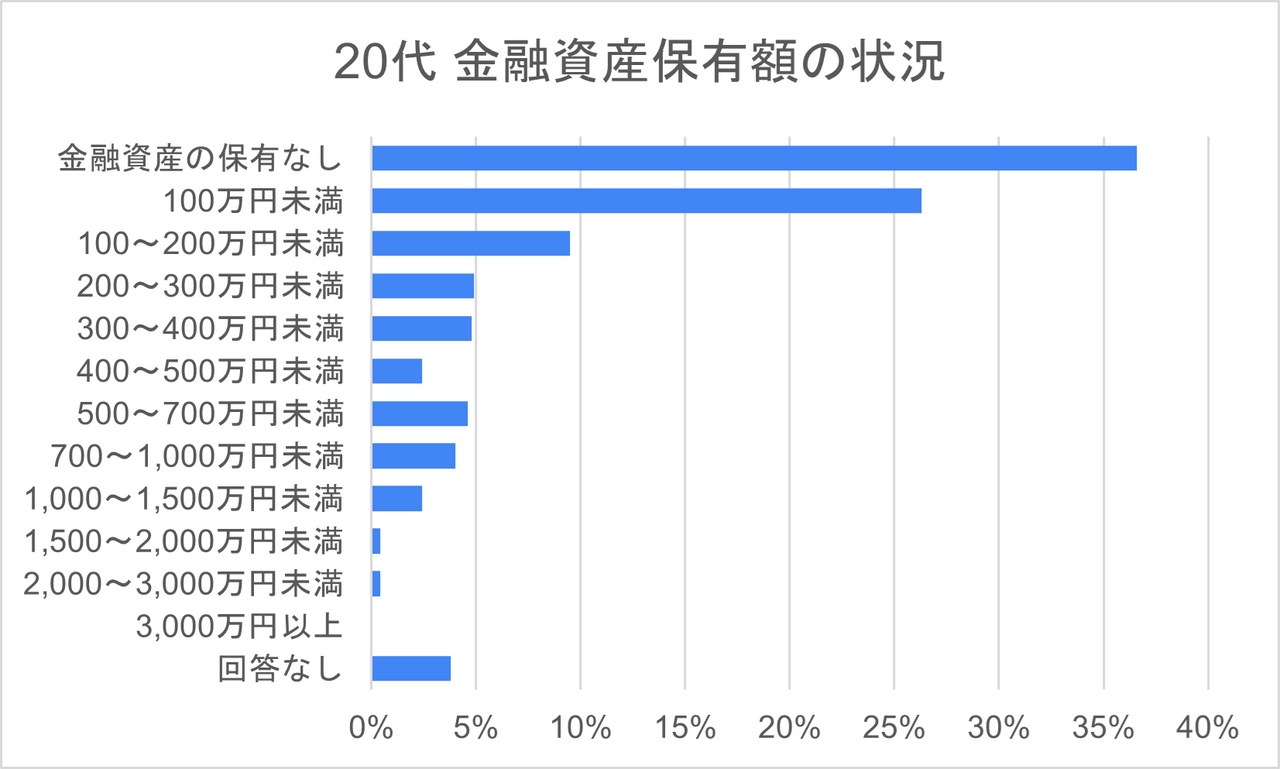

中でも20代においては金融資産非保有者が36.6%、100万円未満が26.3%と半数以上が満足に貯金ができていないという現実です。若いうちは貯金が少ないのは自然なことですが、原因と改善策を知ることで、少しずつ貯金ができるようになります。

20代の金融資産保有割合。約6割が100万円未満。

20代の金融資産保有割合。約6割が100万円未満。

(出典:金融経済教育推進機構「家計の金融行動に関する世論調査2024年」 (単身世帯調査) より筆者作成)

2. 一人暮らしの人が貯金できない原因

一人暮らしの人が貯金できないのは、明確な目的を持っていないことと、支出を上手にコントロールできていないことが主な原因です。具体的な7つのポイントをもとに、その理由を詳しくみていきましょう。

2-1. 貯金の必要性を理解できていない

貯金をするために、一度は将来に向けてのライフプランを考え、不足の事態を予測しておくことが大切です。20代のうちは、仕事も始まったばかりで新しい環境に慣れるのに精一杯。そんな中で、将来のライフプランを具体的に考えるのはなかなか難しいものです。そのため「今はまだ貯金しなくてもいい」と思いがちですが、病気や転職など、予想外の出費は突然訪れます。

2-2. 貯金の目的や目標が存在しない

貯金をする目的や将来の目標がないと、貯金をするモチベーションを維持するのが難しくなります。その結果、将来のための貯金を後回しにしてしまい、欲しいものを見つけるたびに衝動的に使ってしまうことも。

まずは「旅行資金を30万円貯める」「資格取得の費用を来年までに貯める」「推し活・趣味のための資金を確保する」など、具体的な目的と目標を設定してみましょう。

2-3. 収入と支出のバランスが悪い

基本的には収入の範囲内で生活費と貯金の両方をやりくりする必要があります。「何にお金を使っているか把握していない」「毎月、給料日前にギリギリの生活になる」という人は、すでに収支のバランスが崩れているサインです。

2-4. 先取り貯金をしていない

給料が入っても「使わなかった分を貯金に回そう」と考えているだけでは、なかなかお金は貯まりません。頭ではわかっていても、つい目の前にある分を使い切ってしまう——これは誰にでもよくあることです。

だからこそ、先取り貯金の仕組みが欠かせません。「貯めるぞ!」と気合を入れるよりも、自然とお金が貯まっていく仕組みを作ることが、長く続けるコツです。

2-5. 固定費がかかりすぎている

家賃や通信費、保険料、サブスクリプションなどの固定費が気づかないうちに家計を圧迫しているケースも少なくありません。

毎月ほぼ同じ金額が自動的に出ていく支出は、意識しないうちに口座から引き落とされるため、注意が必要です。

ただし、固定費は一度見直すだけで節約効果が長く続く点が大きなメリットです。毎月の負担を減らすためにも、まずは家計全体の固定費を洗い出してみましょう。

2-6. 細かい浪費が多い

細かい浪費は「少額だから」と油断してしまいがちですが、こうした無意識の支出の積み重ねが、貯金を妨げる大きな要因になっている場合もあります。コンビニでの買い物や自動販売機、アプリの課金、銀行の手数料など、1回あたりは小さくても毎日のように繰り返すと年間で数万円の支出になることもあります。

2-7. 支出を見てくれる人がいない

一人暮らしでは家族や同居人の目がないため、つい気が緩み、無駄遣いが増えてしまうことがあります。注意されることがない一人暮らしだからこそ、自分でお金の流れを管理する意識が大切です。毎月の予算や、支出の上限を決めておくだけでも家計の見通しが立ちやすくなり、計画的に貯金を続けやすくなります。

3. 一人暮らしで貯金を続けるための7つのポイント

一人暮らしで貯金を続けるためには、目的を持つこと、日々の支出を管理すること、そして必要に応じて相談できる環境を整えることが大切です。ここでは、貯金を無理なく習慣化するための7つのポイントをご紹介します。

3-1. 貯金の目的を考え、目標を作ってみる

貯金は将来への備えや叶えたい目標を実現するための手段に過ぎません。そのため「なぜ貯金をするのか」という目的を持つことが大切です。例えば、車の購入、旅行、結婚資金、住宅購入、独立や老後資金など、人によって目的はさまざま。

明確なゴールを持つことで、「なんとなく貯金する」から「目的を持って貯金する」へと意識が変わり、自然とお金が貯まりやすくなります。さらに、金額や期間といった具体的な目標を立てることで、貯金を続けやすくなります。

3-2. 家計簿をつけてみる

自分のお金の使い方を知り、収入と支出のバランスを見直すために、家計簿をつけてみましょう。支出を記録することで、何にどれくらいお金を使っているのかが可視化され、自分の支出の傾向にも気づくことができます。

家計簿は続かないと感じる人は、最初から完璧を目指さなくても大丈夫です。クレジットカードや電子決済の利用履歴を定期的にチェックするだけでも、立派な家計管理の第一歩になります。

3-3. クレジットカードや電子決済などの利用額をこまめに確認する

クレジットカードや電子決済は定期的に明細やアプリを確認し、自分が「いつ・どこで・いくら使ったのか」を把握する習慣をつけましょう。

特にクレジットカードの場合、支払いが月末や翌月になることが多いため、実際の支出とのタイムラグが生じる点にも注意が必要です。

どうしても使いすぎてしまう場合は、限度額を設定したり、使う回数を制限するなどのルールを決めておくのも効果的です。

3-4. 固定費を見直してみる

固定費は一度支払いを始めると見直す機会が少なく、気づかないうちに支出が増えてしまう項目です。生活の変化に合わせて、次のような費用を定期的に確認してみましょう。

・通信費:使っていないオプションや通信プランの見直し

・保険料:今のライフスタイルに合った保障内容へ見直し

・サブスクリプション:利用頻度の低いサービスの解約

・光熱費:契約プランや電力会社を比較して、よりお得なプランを検討

3-5. 少額の支出を減らす

少額の支出は見過ごされがちですが、ちょっとした工夫で減らすことができます。まずは、次のような工夫を意識してみましょう。

・買い物する日を決めて、店への立ち寄り回数を減らす

・必要なものをリスト化して、計画的に買う習慣をつける

・水筒を持ち歩いて、毎日のドリンク代を節約する

・ATM手数料のかからない銀行を選ぶ

例えば、SBI新生銀行の「U28」なら、28歳以下の方は口座開設だけで提携ATM出金手数料や他行宛ネット振込手数料が0円 になるなど、“ちりつも支出”を防ぐ特典が充実しています。

(「U28」詳細はこちら )

3-6. クレジットカードでの買い物を減らす

クレジットカードは便利な反面、使い方次第では家計を圧迫してしまう原因にもなります。 特に、翌月の給料をあてにして使う“前借り感覚”の支出は最も危険なパターンです。

心当たりがある方は、まずクレジットカードを使う回数を減らし、複数枚持っている場合はカードを1枚に絞って使いましょう。そのうえで現金やデビットカードを使い、「使った実感」と「支出のバランス」をつかむところから始めてみてください。

一方で、クレジットカードはアプリなどで簡単に明細を確認できる上、ポイント還元などのメリットも受けられます。家計が安定し、計画的にお金を使えるようになってきたら、少しずつ活用の幅を広げていくのも良いでしょう。

3-7. 専門家に相談して知識をつける

自分でやりくりしてみても、思うように貯金ができない場合は、ファイナンシャルプランナー(FP)などのお金の専門家に相談してみるのも効果的です。

FPは、家計管理や貯金の仕組み作り、資産形成、ライフプランなど、幅広くサポートしてくれます。 第三者の客観的な視点が入ることで、自分では気づかなかった課題や改善のヒントが得られることもあります。

また、FP相談にはさまざまな形があります。気軽にできる無料相談もあれば、有料でじっくりと伴走してくれるFPもいます。大切なのは、自分の考え方や目的に合った専門家を見つけることです。一人で抱え込まず、必要に応じて専門家の力を借りることで、お金の流れを整え、前向きに貯金へ取り組めるようになります。

4. 一人暮らしで貯金ができない人にはSBI新生銀行の「U28」がおすすめ

口座開設を行うだけでVIP待遇に!?SBI新生銀行では2024年12月より新しく「U28 Zero世代」というサービスが開始されました。口座開設をするだけでステップアッププログラムの最上位ステージであるダイヤモンドステージになります。

ダイヤモンドステージでは提携ATM出金手数料が何度でも0円になるほか、他行宛てのネット振込手数料も月10回まで0円 など、手数料を気にせず安心して使えるのが魅力です。

さらに、預金の優遇金利や他のサービスとの連携など、貯金をサポートする特典も充実しています。

「U28」は、一人暮らしをきっかけにお金の管理を見直したい人にぴったりのサービスです。

≪「U28」の主な特典(執筆時点:2025年11月現在)≫

・提携コンビニATM出金手数料:何度でも0円

・他行宛てネット振込手数料:10回/月まで0円

・円普通預金金利:年0.40%(税引後:年0.3187%)

・他行からの振込入金などで毎月最大4,220円もらえる

ステップアッププログラムについて詳細はこちら

5. 一人暮らしで貯金ができない人におすすめの貯金方法

一人暮らしで貯金を続けるには、仕組み作りが大切です。お金の管理を自動化したり、用途ごとに分けて管理したりすることで、無理なく貯金を続けることができます。ここでは、すぐに実践できる3つの方法をご紹介します。

5-1. 貯金用の口座を開設する

まず、生活費用とは別に貯金用の口座を開設しましょう。1つの口座で管理していると、どこまでが使ってよいお金なのかが分かりづらく、つい使いすぎてしまうこともあります。

貯金用の口座を分けておくことで、「いくら使ってもよいか」「今どれだけ貯まっているか」が一目でわかるようになり、貯金への意識も高まります。

SBI新生銀行の「U28」は、円普通預金金利 が年0.4%(税引後0.3187%)と高水準。貯金専用の口座として利用することで、着実にお金を増やしながら管理することができます 。(執筆時点:2025年11月現在)

5-2. 先取り貯金を実施する

口座を分けたら、次は「先取り貯金」の仕組みを整えましょう。

先取り貯金とは、給料が入った時点で貯金する分を先に取り分ける方法です。「使わなかった分を貯金に回そう」ではなかなかお金は残りませんが、先に貯める仕組みを作れば、意識しなくても自然とお金が貯まっていきます。

銀行によっては自動振込機能を備えているところもあり、毎月決まった日に自動で貯金口座へお金を移す設定も可能です。

5-3. 積み立て定期預金や積立投資、財形貯蓄を利用する

先取り貯金を習慣化できたら、次のステップとして積立サービスを活用してみましょう。

例えば、積み立て定期預金は毎月決まった金額を定期預金に自動で預け入れてくれるサービスです。

確実に貯めたい人や、手元にあると使ってしまう人に向いています。一方で、金利が低い傾向があるため、大きく増やす目的よりも「確実に貯める」ことを優先したい人に適しています。

積立投資は、毎月コツコツと投資をすることで、長い時間をかけてお金を育てていく方法です。投資にはリスクがありますが、少額から始められ、長期で見ればより資産を増やせる可能性があります。

ただし、リスクとリターンのバランスを考え、自分の目的や期間に合った商品を選ぶことが大切です。NISAやiDeCoなど、非課税制度を活用すれば、税制面でも有利に積立ができます。

勤務先に制度がある場合は、財形貯蓄を利用するのもおすすめです。給与から天引きされるため、手間をかけずに自動的に貯めることができます。ただし、途中で引き出しにくいことや金利が低い点には注意が必要です。

どの方法にも共通しているのは、「自動で積み立てる仕組みを作る」こと。 先取り貯金で作った習慣を土台に、これらの制度を組み合わせていくことで、さらにお金を育てていくことができます。

6. 一人暮らしの貯金には徹底した管理と意識づけが重要!

一人暮らしをしながら貯金を続けていくには、お金の流れをしっかり管理し、貯金に対する意識づけが重要だとお分かりいただけたと思います。そのためにも、銀行のサービスや積立の仕組みを上手に活用しながら、自分に合った貯金方法を見つけていきましょう。

一人暮らしは自由である一方、自分で判断し、選択していく責任も伴います。だからこそ「今」と「未来」のバランスを意識して、お金と上手に付き合っていきましょう。 今日の小さな一歩が、これからの安心と豊かさにつながっていきます。

7. よくある質問

Q1. 手取り20万円の場合いくら貯金できますか?

A. 手取り20万円の場合、手取りの1〜2割(2〜4万円)程度から貯金を始めてみましょう。工夫次第ではさらに貯金割合を上げられる可能性もありますが、まずは無理のない範囲で続けることが大切です。

Q2. 月に何万円あれば一人暮らしができますか?

A. 総務省の家計調査によると、一人暮らし(単身世帯・34歳以下)の平均生活費は家賃を含めておよそ月17万から21万円前後という結果が出ています。地域や生活スタイルによって大きく差が出るため一概には言えませんが、手取り20万円程度は最低限必要な水準と考えられます。ただし、都心部など家賃や物価が高い地域では、もう少し余裕を見ておくと安心です。(出典:総務省統計局「家計調査(2024年)」)

Q3. 毎月の貯金が続かないときはどうしたらいいですか?

A. 貯金が続かないときは、金額を減らしてでも「毎月続けること」を優先しましょう。「貯金する習慣」を途切れさせないことが大切です。

Q4. 貯金の平均額と比べて少ないと不安です。

A. 貯金額は、収入や家賃、ライフスタイルによって大きく異なります。平均と比べるよりも大切なのは、自分の貯金する目的と目標を持つことです。まずはライフプランを立てて、「何のために」「いつまでに」「いくら必要か」を明確にしてみましょう。目的が見えると、自分に必要なペースで貯金をしていくことができます。

※円普通預金金利は毎日見直しとなる変動金利です。

※本預金のご利用にあたっては、店頭やインターネットにご用意している商品説明書を必ずご確認ください。

内田優帆

- 本稿は、執筆者が本人の責任において制作し内容・感想等を記載したものであり、SBI新生銀行が特定の金融商品の売買や記事の中で掲載されている物品、店舗等を勧誘・推奨するものではありません。

- 本資料は情報提供を目的としたものであり、SBI新生銀行の投資方針や相場説等を示唆するものではありません。

- 金融商品取引を検討される場合には、別途当該金融商品の資料を良くお読みいただき、充分にご理解されたうえで、お客さまご自身の責任と判断でなさるようお願いいたします。

- 上記資料は執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性をSBI新生銀行が保証するものではありません。

おすすめ記事

SNSを通じて、キャンペーンなどのご案内やおトクな情報を発信中!

公式アカウントをぜひフォローしてください!