普通預金と定期預金の違いは?金利上昇時の賢い活用法

本記事は、SBI新生銀行からのお知らせです。

日本では長く超低金利時代が続いていましたが、金利が上昇するという転換期を迎えています。そのため、今は預金の活用法を見直す絶好のタイミングといえます。

銀行の預金には、いつでも出し入れ自由な「普通預金」と、一定期間引き出せない制限が付く代わりに適用金利が高くなりやすい「定期預金」があります。それぞれ特徴が異なるため、上手に使い分けることが大切です。

本記事では、普通預金と定期預金の違いや、共通するメリット、金利が上昇している局面で預金を賢く活用するポイントを紹介します。

目次

普通預金と定期預金の違いとは

まず、普通預金と定期預金の基本的な違いを紹介します。それぞれの特徴を理解して、自分の目的に合わせて預金を使い分けられるようにしましょう。

普通預金とは

普通預金は、預け入れたお金をいつでも自由に引き出せる預金です。給与の受け取りや、家賃・生活費の支払い、公共料金の引き落としなど、日々の生活資金を管理するのに向いています。

預け入れ期間の制限がないため、必要なときにATMや窓口で引き出したり振り込んだりできる流動性の高さが特徴です。その代わり、金利は低めに設定されています。一般的には、市場の変化に伴って適用される金利が変わる「変動金利」です。

定期預金とは

定期預金とは、あらかじめ決められた一定期間お金を預ける預金のことです。預入期間は1ヵ月、3ヵ月、6ヵ月、1年、3年、5年などから選べます。原則として、満期(期限)になるまでお金を引き出すことはできません。

定期預金の金利は通常、満期まで変わらない「固定金利」です。引き出し制限がある代わりに、定期預金の金利は普通預金よりも高い傾向があります。そのため、将来使う予定の資金を貯めておく場所として適しています。

普通預金と定期預金の使い分け方

それでは、普通預金と定期預金の主な違いを分かりやすく比較してみましょう。下の表に、両者の特徴をまとめました。

| 普通預金 | 定期預金 | |

|---|---|---|

| 預け入れ期間 | 制限なし(満期なし) | あらかじめ定めた期間(満期あり) |

| 引き出し | いつでも自由に可能 | 満期までは原則不可 |

| 金利(利子) | 変動金利で、定期預金よりも低いのが一般的 | 固定金利で、普通預金よりも高いのが一般的 |

| 主な用途 | 生活費の管理、振込などの決済用口座、緊急予備資金 | 将来の資金準備(教育費・マイホーム等) |

ご覧のように、普通預金は自由にお金を出し入れできることが魅力で、定期預金は金利が高く、資産を増やしやすいことが魅力です。それぞれの特徴を踏まえて、「日常的に使うお金は普通預金」「しばらく使う予定のないお金は定期預金」といったように使い分けると良いでしょう。

普通預金と定期預金に共通するメリット

普通預金と定期預金は性質が異なりますが、どちらも預金商品です。次のとおり、いくつか共通したメリットがあります。

元本保証なので安心感がある

普通預金と定期預金は、いずれも銀行が元本を保証している金融商品です。株式や投資信託のように元本割れのリスクがありません。たとえ金融市場の状況が変わっても、預け入れたお金と利子は契約どおり銀行から支払われるため、安全性が非常に高い資産運用方法といえます。

安定した利子収入が得られる

預金をしている間は、預けた額に対して決められた割合で利子(利息)を受け取ることができます。適用される金利は、預け入れる銀行や、普通預金か定期預金かなどで変わります。

利子の計算方法はシンプルで、「預け入れた金額(元本)×金利(年率)×預け入れ期間」で求められます。例えば、100万円を年0.50%の預金に1年間預けると、税引き前で5,000円の利子が付きます。このとき、預貯金の利子には約20%の税金がかかるため、実際に受け取れる利子の金額はおよそ4,000円となります。

お金を預けるだけで安定的に利子収入が得られるため、誰でも利用しやすい資産運用方法です。

預金保険制度により守られている

普通預金と定期預金は、預金保険制度の対象となっています。これは、公的機関が預金者の資産を保護する仕組みで、銀行が破綻しても元本1,000万円までとその利子が保証されるというものです。

つまり、1,000万円以内の預金であれば、万一銀行が破綻しても自分の資産は守られます。この制度があるため、銀行預金は高い信頼性を持つ資産管理方法として広く利用されています。

普通預金と定期預金のデメリット・注意点

預金は安全で手堅い運用方法といえますが、その一方で、利用する上でのデメリットや注意点もいくつか存在します。ここでは、普通預金と定期預金に共通する主な注意点を紹介します。

利回りはそれほど高くない

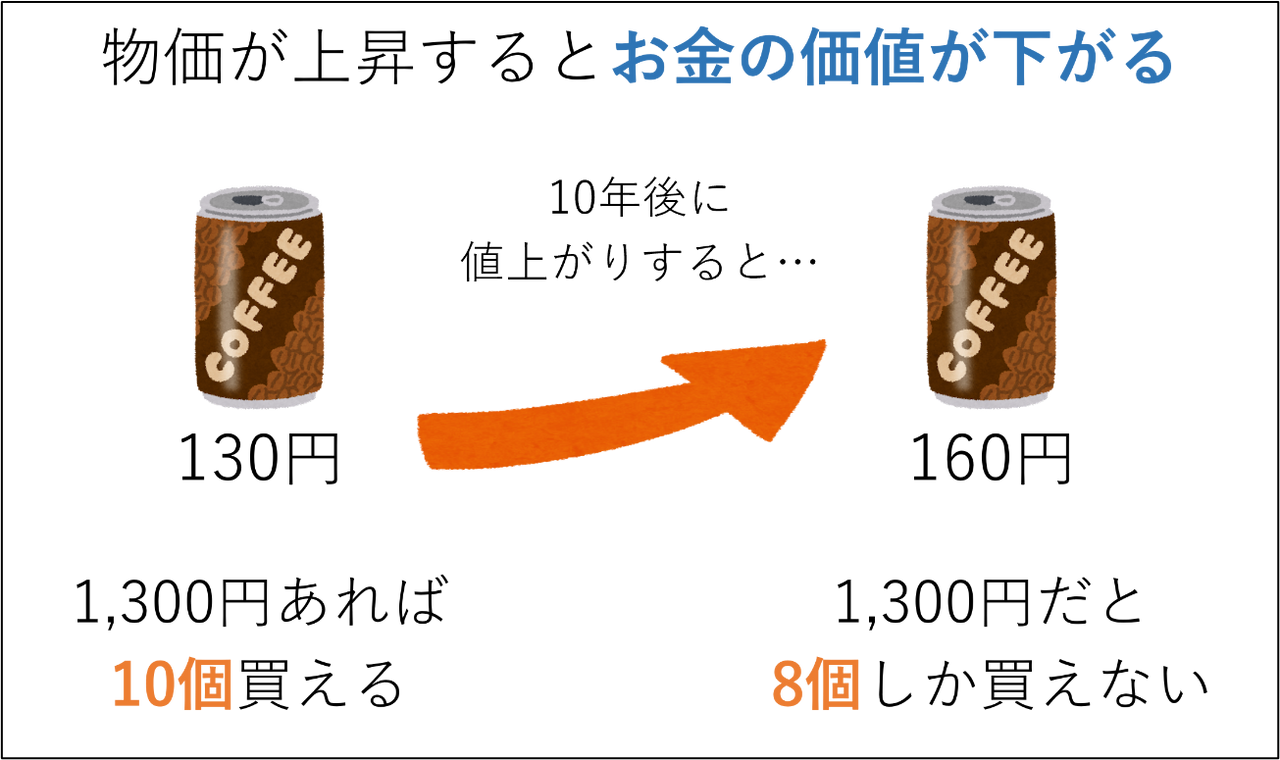

預金は、元本保証というメリットと引き換えに、利率は低めです。例えば、普通預金の金利が年0.10%の場合、100万円を1年間預けても、利子は税引き前で約1,000円に過ぎません。得られるリターンはそれほど大きくないため、インフレに追いつかない可能性も念頭に置く必要があります。物価上昇率が預金の利率を上回ると、実質的にお金の価値は目減りしてしまうからです。

<インフレ(物価上昇)のイメージ>

資料:執筆者作成

インフレ対策を考えるなら、預金だけでなく他の資産運用も組み合わせることを意識すると良いでしょう。預金以外の運用方法には、債券や株式、投資信託などがあります。ただし、これらの金融商品には元本割れのリスクがあります。また、それぞれリスクの度合いや期待できるリターンが異なるため、十分に調べた上で検討してください。

定期預金の中途解約によるデメリット

定期預金は、満期まで資金を動かさないことを前提に、高めの金利が設定されています。しかし、満期前に解約すると、適用される金利は定期預金の金利ではなく「中途解約利率」に変わります。

途中で解約しても元本割れはしません。ただし、中途解約利率は普通預金並みの金利になることが多いため、預け入れ時に期待していた利子は大幅に減ってしまう可能性が高いです。そのため、定期預金には満期まで引き出す必要のない資金だけを預けることが重要です。

資産運用が目的なら「金利」に注目しよう

預金による資産運用を考えるときは、まず「金利(利率)」に注目しましょう。銀行の預金金利は、日本銀行(日銀)の政策金利や市場の金利動向を反映して、各銀行が決めています。一般的に、景気が良く物価が上昇している局面では金利も上昇しやすくなります。一方で、景気が悪くデフレ傾向にある局面では、金利は下がりやすくなります。

日本では長らく政策金利がゼロ近辺に抑えられており、普通預金の金利も年0.001%程度という極めて低い状態が続いていました。しかし、2024年から2025年にかけて日銀は政策金利の引き上げに踏み切りました。それに伴い、市場金利が上昇し、各銀行も預金金利を見直しました。執筆時点(2025年3月)では、普通預金の金利は年0.20%前後まで上昇しており、超低金利時代と比べると大きく変化しています。

預け入れる銀行や預金の種類によって適用される金利は異なります。たとえわずかな金利差でも長期間では大きな差となるため、最新の金利動向に注目しておきましょう。また、より有利な条件で預金を活用できるように、さまざまな銀行の預金金利も比較してみましょう。

金利上昇局面で普通預金・定期預金を活用するポイント

現在は金利が上昇局面に入り、以前よりも預金による利子収入が期待できる環境になっています。そこで、金利上昇期における普通預金と定期預金の使い分け方について、3つのポイントをご紹介します。

普通預金より定期預金が有利なの?

一般的には、普通預金よりも定期預金のほうが金利は高く、有利だとされています。しかし、金利上昇局面では必ずしも定期預金が最も有利とは限りません。なぜなら、金利上昇中にはより高金利の新商品やキャンペーンが次々と登場する傾向があるからです。一度長期の定期預金に預けてしまうと、後からより有利な商品に乗り換えることが難しくなってしまいます。

このように、金利上昇期には、定期預金の「自由に引き出せない」という不便さが目立ちます。そのため、資金をできるだけ動かしやすい状態にしておくことを意識するようにしましょう。

金利上昇期は短期の定期預金が便利

金利上昇期でも、当面使う予定のない余裕資金は金利の高い定期預金で運用するのが基本です。ただし、預け入れる金額や期間を分散し、低い金利のまま長期間資金を固定しないようにすることが大切です。

具体的には、3年や5年のように長期間金利が固定される定期預金に預けるのではなく1ヵ月や3ヵ月などの、預け入れ期間が短いものを選ぶのです。合わせて、手元に預けられる資金が仮に100万円あるなら、一度に全額を預けるのではなく、数十万円ずつ分けて預けることを検討しましょう。

こうして資金を分散しておけば、それぞれの預金が短期間で順次満期を迎えるため、その時期により金利の高い新しい商品が出ていれば預け替えることが可能になります。さらに、予想外の出費で途中解約が必要になった場合でも、預金を複数に分けていれば必要な分だけを解約すれば済むので、途中解約によるデメリットを最小限に抑えることができます。

金利が高い普通預金を活用する

ネット銀行や新興系の銀行の中には、定期預金並み、あるいはそれ以上に高い金利の普通預金口座を提供しているところもあります。そういった高金利の普通預金を活用するのもひとつの方法です。

例えば、SBI新生銀行の「パワーフレックス円普通預金」は金利が年0.21%~年0.40%(ともに税引き前、税引き後:年0.1673%~年0.3187% ) に設定されています。(2025年3月26日時点。)

普通預金は変動金利のため、市場金利がさらに上昇すればそれに伴って適用金利も上がっていくことが期待できます。そのため、資金をできるだけ自由に出し入れしたい人には、このような高金利の普通預金が向いているでしょう。また、新規で口座を開設する際には預金金利が優遇されるキャンペーンが実施されていることもあるので、忘れずにチェックしてみましょう。

外貨預金にも普通預金と定期預金がある

預金には、日本円で運用する円預金だけでなく、「外貨預金」という選択肢もあります。外貨預金とは、日本円を米ドルやユーロなどの外国通貨に換えて預け入れるもので、その基本的な仕組みは円預金と変わりません。ただし、外貨預金には為替相場によっては元本割れのリスク があるため、利用する際には注意が必要です。

外貨預金の特徴

外貨預金の魅力のひとつは、円預金よりも高い利率を期待できる点です。これは、日本円より政策金利が高い国の通貨の場合、預金金利もそれに伴って高く設定されているためです。

金利だけ見ると、「外貨預金は金利が高いので断然お得だ!」と、思うかもしれません。しかし、外貨預金には為替リスクがある上、預金保険制度の対象外でもあります。メリットばかりではない点に注意が必要です。

外貨普通預金と外貨定期預金の違い

外貨預金には、預け入れ期間の定めがない「外貨普通預金」と、期間の定めがある「外貨定期預金」があります。基本的には両者の違いは円預金と同じで、次のとおりとなっています。

| 外貨普通預金 | 外貨定期預金 | |

|---|---|---|

| 預け入れ期間 | 制限なし(満期なし) | あらかじめ定めた期間(満期あり) |

| 引き出し | いつでも自由に可能 | 満期までは原則不可 |

| 金利(利子) | 変動金利で、定期預金よりも低いのが一般的 | 固定金利で、普通預金よりも高いのが一般的 |

外貨預金を活用する場合の注意点

外貨預金を利用する際には、その国の金利動向をチェックすることが重要です。米ドル建ての外貨預金に預ける場合で考えてみましょう。

2025年3月現在、米国の金利は下落傾向にあります。もし現在の金利水準を長期間にわたって享受したい場合は、長期の外貨定期預金を利用すると良いでしょう。ただし、金利が下がる局面では通貨の価値も下がる可能性があります(=米ドル安が進み、円高になる)。その結果、外貨預金を円に戻す際に為替レートの変動による為替差損が発生する危険があるのです。そのため、外貨預金を利用する際は金利だけでなく為替の動向にも注意を払う必要があります。

今後の金利や為替の動向を正確に予測することは難しいでしょう。したがって、外貨預金は当面使う予定のない余裕資金で少額から始め、さらにひとつの通貨に偏らず複数の通貨に分散するなど、リスク管理を心がけることが重要となります。

(為替相場の変動が無い場合でも、為替手数料・金利水準により、当初預入時の円の元本を下回り元本割れとなる場合があります。)

貯蓄と運用のメリットが両取りできる「積立預金」もおすすめ

積立預金とは、毎月決まった金額を自動で定期預金に預ける仕組みの金融商品です。「積立式定期預金」や「自動積立定期預金」などの名称で提供されています。

積立預金のメリット

積立預金は、「貯蓄」と「運用」の両方のメリットを兼ね備えています。具体的には、次の2点が挙げられます。

・無駄遣いを予防しながら確実に貯められる

積立預金を使うと、生活費を使う前に一定額を自動的に貯蓄に回す「先取り貯金」が実現できます。例えば、毎月1万円を積み立てると、1年で12万円+利子、5年で60万円+利子と、確実に資金が積み上がります。手元に残ったお金をやりくりする習慣が身につきやすく、浪費を減らせることが期待できます。

<先取り貯金のイメージ>

資料:執筆者作成

・預け入れ時期が分散でき、一時的な金利変動に左右されにくい

契約時の金利が固定される積立定期預金もありますが、変動金利型の積立預金の場合は、預け入れのタイミングが分散されるため色々な金利が適用されやすく、一度に全額を預けるよりも金利変動の影響を平均化できます。

もし金利が上昇している時期であれば、積立で少しずつ預けていくことで金利上昇の恩恵を段階的に受け取ることができるのです。「金利が一番高い時期が来るのを狙って待っていたら、預けないまま時間が経ってしまった」といったことを避けられるでしょう。

「外貨預金×積立」でリスク分散できる

積立預金は、外貨積立との相性も良好です。例えば、毎月1万円を外貨預金として積み立てていくとしましょう(いわゆる「外貨積立」)。すると、預け入れるタイミングごとに為替レートや変動金利の場合は預入時の適用金利が異なるため、それらの変動による影響を平均化することができます。

また、積立預金には先取り貯金の効果もあります。そのため、「貯蓄しながら運用もしていきたい」という人には、外貨積立が選択肢のひとつになるでしょう。

まとめ

普通預金は自由度が高く日常生活に欠かせない一方、定期預金は一定期間資金を預けることで比較的高い利子が得られる商品です。いずれも元本が保証され、預金保険制度で保護される安全性が魅力ですが、利回りは控えめです。

2025年3月現在は、超低金利から金利が上昇するという転換期を迎えています。こうした局面では、短期の定期預金や金利優遇がある普通預金口座を活用していくと良いでしょう。ほかにも、必要に応じて積立預金や外貨預金も視野に入れ、自分のライフプランやリスク許容度に合わせて自分に合った商品を選ぶようにしてください。

預金を上手に使いながらコツコツと資産形成を進めていけば、将来の備えとして心強い財産となるでしょう。金利が動き出した今こそ、預金の特徴を理解して、賢く資産運用に役立ててください。

\ ネットでカンタン口座開設 /

SBI新生銀行で今すぐ口座開設

張替愛

夫の海外転勤を機に会社員を退職後、2017年に開業。24歳で結婚して家計管理や資産運用に力を入れてきた経験を活かし、保険や投資商品を販売せずに「実際に役立つアドバイス」を提供するマネー相談を年間100件近く行う。コラムや書籍の執筆・監修、取材、講座などの実績も合計300件以上。得意分野はライフプラン設計(教育費・住宅購入・老後資金)、資産運用、保険、ママのキャリアなど。2児の母でもある。

著書『~共働き800万円以下の夫婦でもハッピーライフ~プチ贅沢を楽しみながらムリなく資産を増やす』(ビジネス教育出版社)

- 本稿は、執筆者が本人の責任において制作し内容・感想等を記載したものであり、SBI新生銀行が特定の金融商品の売買や記事の中で掲載されている物品、店舗等を勧誘・推奨するものではありません。

- 本資料は情報提供を目的としたものであり、SBI新生銀行の投資方針や相場説等を示唆するものではありません。

- 金融商品取引を検討される場合には、別途当該金融商品の資料を良くお読みいただき、充分にご理解されたうえで、お客さまご自身の責任と判断でなさるようお願いいたします。

- 上記資料は執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性をSBI新生銀行が保証するものではありません。

おすすめ記事

SNSを通じて、キャンペーンなどのご案内やおトクな情報を発信中!

公式アカウントをぜひフォローしてください!