退職金の安全な運用方法は?老後を安心して過ごすための資産づくり

本記事はSBI新生銀行からのお知らせです。

退職金は、老後の生活を守る大きな助けとなります。大切な退職金は、計画的に使いながらも、インフレに負けないように資産運用をして、できるだけ長持ちさせたいものです。

安心して老後の生活を送るための資産の取り崩し方と、退職金の運用方法についてまとめました。老後の資金計画をしっかり立て、長生きリスクに備えましょう!

目次

-

1.退職金の運用が必要な理由とは?

1-1.定年退職後も人生は長い

1-2.年金の受給開始までに時間がある

1-3.退職金にも税金はかかる

1-4.インフレによる物価の高騰と資産価値の減少

2.退職後の生活にはいくら必要?

2-1.65歳以上の平均支出額

2-1-1.単身世帯

2-1-2.人以上世帯

2-2.必要な老後資金を具体的に計算してみよう

2-2-1.①現在の生活費から老後に減る支出を差し引く

2-2-2.②老後に増える生活費を足す

2-2-3.③公的年金で足りない金額を確認する

2-3.定年後、20~30年は生活する前提で資金計画を立てる

3.退職金運用のポイント

3-1.すぐに使うお金

3-2.近い未来に使うお金

3-3.将来に備えるお金

4.退職金運用の注意点

4-1.投資商品をすすめられるがままに即決しない

4-2.複数の商品に分散して投資を行う

4-3.低リスクの商品で運用する

5.退職金の運用におすすめの手法6選

5-1.円定期預金

5-2.外貨預金

5-3.国債

5-4.投資信託

5-5.ファンドラップ

5-6.貯蓄型保険

6.退職金の運用前に老後に必要な生活費を計算してみよう

退職金の運用が必要な理由とは?

定年退職後も人生は長い

退職金は臨時的な収入であるボーナスとは異なります。無計画に使ってしまうと、老後破産という最悪の事態を引き起こしてしまうかもしれません。

現役時代と違って老後は、元気に働いて稼ぐことができるとは限りません。定年退職後の人生を安心して過ごすためには、しっかりとした資金計画が不可欠と言えます。特に、60歳で退職する人や、平均寿命が長い女性は、老後の期間を長めに想定しておきましょう。

年金の受給開始までに時間がある

退職金の額は、数百~数千万円に及ぶこともあり、会社員が一度に受け取るお金としてはかなり高額です。そのため、退職金が入ったことで気が大きくなり、退職記念の海外旅行や高級車の購入、住宅のリフォームなどに、景気良く使ってしまう人もいます。

しかし、たとえ2,000万円の退職金があったとしても、万全とは言えません。公的年金の受給開始は65歳が基本です。もし60歳で定年退職をして、60歳から65歳までの生活費として毎年400万円を取り崩せば、年金をもらい始めるころにはすっかりなくなってしまう計算になります。

そのため、60歳で退職する場合には、年金をもらえるまで退職金を取り崩して生活しても問題がないか、事前に確認しておくことが必要です。

退職金にも税金はかかる

退職金は収入とみなされるため、所得税や住民税がかかります。勤務先から提示された金額がまるごと全部受け取れるとは限らないので注意しましょう。

長年の勤労に対する報酬である退職金は、一時金で受け取る場合に限り、「退職所得控除」という優遇制度が使えます。長く働いた人ほど大きく優遇されます。例えば勤続年数が40年なら、2,200万円*もの退職所得控除を適用することができるのです。

一方、退職金を年金形式で受け取る場合には、「公的年金等控除」の対象となりますが、退職所得控除ほどの大きな控除は受けられないケースが多い印象です。控除しきれなかった退職年金は「雑所得」として計算されるため、公的年金やアルバイト収入などのほかの収入による所得と合計した上で、所得税や住民税がかかります。

そのため、退職金の受け取り方を選べるなら、退職所得控除をうまく活用することを考えましょう。そして、一時金で受け取った退職金の一部はしばらく使わないでしょうから、資産運用に回すことを選択肢に入れてみてはいかがでしょうか。

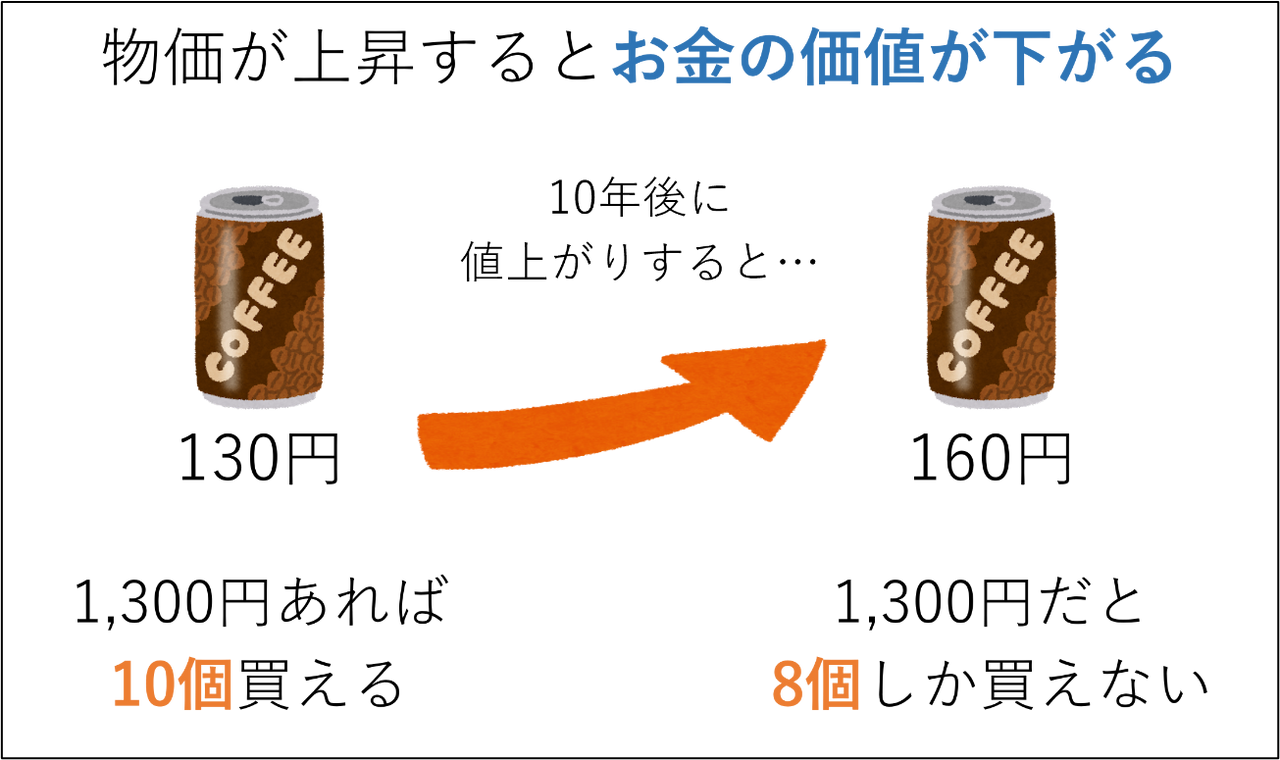

インフレによる物価の高騰と資産価値の減少

長い老後生活においてのリスクとしては、「インフレ=物価上昇」があります。生活必需品である食料や日用品などのモノの値段が上がってしまうと、退職金から毎年同じ金額を取り崩していても、買えるモノの量が減ってしまいます。

つまり、インフレによって世の中の物価が高騰すると、手元にある資産の価値が実質的に減少してしまうのです。インフレに対抗するためには、退職金を預貯金に預けておくだけではなく、インフレに強いと言われている株式や投資信託などの資産に投資しておくことが大切なのです。

ただし、株式や投資信託はどちらも元本割れのリスクや所定の手数料が発生します。また、預金保険制度の対象になりませんので、運用を始める時は、商品説明書などで詳細を確認した上でご自身でご判断してください。

<インフレ状況下のお金の価値のイメージ>

資料:筆者作成

退職後の生活にはいくら必要?

老後の資金計画を立てるために、まず、退職後の生活にいくらかかるのかを考えてみましょう。もらえる予定の公的年金や退職金だけで退職後の生活費が足りるか確認することは、老後を安心して過ごすための第一歩となります。

65歳以上の平均支出額

参考になる数字として、総務省統計局の「家計調査年報」の2022年の結果より、世帯主が65歳以上(無職)の場合の平均支出額をご紹介します。

・単身世帯

65歳以上の単身で無職の世帯の場合、1カ月の平均的な支出は14万3,139円です。1年間に換算すると約172万円。仮に老後期間が25年だとすると、合計で約4,294万が必要という計算になります。

年金の受給額は考慮していませんが、思った以上に大きな額の生活費がかかることがわかるでしょう。

・2人以上世帯

65歳以上の夫婦のみの無職世帯の場合、1ヵ月の平均的な支出は23万6,696円です。年額に直した場合、約284万円。老後期間が25年だとすると、約7,101万円が必要ということです。

前提として、具体的に必要な金額は、それぞれの暮らし方によって変わります。とはいえ、夫婦で年間280万円程度支出していることを思うと、60歳で完全リタイアすると、年金がない65歳までのあいだに280万円5年間=1,400万円が必要ということです。公的年金の受給が始まる前に退職すると、退職金が底をつきてしまう可能性も十分あることがわかるでしょう。

必要な老後資金を具体的に計算してみよう

自分たちの老後にいくらの費用が必要なのか、具体的に試算してみてください。現在の生活費をもとに予測することで、自分に必要な老後の支出額が出てきます。

・1.現在の生活費から老後に減る支出を差し引く

働いているときと老後では生活スタイルが変わるため、支出も変わるものです。老後に減ると予想される支出を差し引いてみましょう。子どもの教育費、住宅ローン、60歳で払い終わる保険料などはなくなると予想できます。また、退職することで減少すると思われる、スーツのクリーニング代や、お昼ご飯を外で食べる費用なども差し引けるでしょう。

・2.老後に増える生活費を足す

上記1の生活費に老後に増えると思われる費用を足すと、老後の基本的な生活費が算出できます。老後に増えやすい費用は、医療費や趣味の費用などです。これまで天引きされていた健康保険料や所得税・住民税なども、忘れずに必要な支出に含めてください。

・3.公的年金で足りない金額を確認する

上記の1と2で算出した生活費と、受け取れる公的年金の金額を見比べて、不足するかどうかを確認しましょう。ここで算出した公的年金で補いきれない生活費については、退職金やその他の貯蓄で補う必要があるということです。

さらに、旅行費用、車の買い替え費用、リフォーム費用、家電購入費用など、臨時的に発生する費用もあります。ここも忘れずに、退職金などの貯蓄でカバーできるように取っておくようにしましょう。

もしも退職金やその他の貯蓄だけでは不足しそうな場合は、働けるうちは働いて少しでも収入を得るようにすれば、老後の家計は改善することが期待できます。

定年後、20~30年は生活する前提で資金計画を立てる

老後の資金計画を立てるとき、いったい何歳まで生きると想定すべきか迷うこともあるかもしれません。退職時の年齢における「平均余命」から、老後の期間を推測しておきましょう。

次の表をご覧ください。例えば、65歳における男性の平均余命は19.44歳、女性の平均余命は24.30歳です。つまり、65歳で定年退職すると約20~25年は老後の生活が続くということです。

| 年齢 | 男性 | 女性 |

|---|---|---|

| 60歳 | 23.59歳 | 28.84歳 |

| 65歳 | 19.44歳 | 24.30歳 |

| 70歳 | 15.56歳 | 19.89歳 |

資料:厚生労働省の「令和4年簡易生命表の概況 」より執筆者作成

これはあくまでも統計値なので、もっと長生きする可能性も十分あります。平均よりも長めに見ておくと安心です。できれば老後の期間は30年と想定しておくのがおすすめです。

退職金運用のポイント

退職金を含めた老後資金の運用を考えるとき、「すべての資金を投資する」と考えるのは、リスクが大きすぎるため避けてください。

老後資金は、「すぐに使うお金」「近い将来使うお金」「将来に備えるためのお金」の3つに分類してみましょう。それぞれ使う時期に合わせて運用方法を決めることが、失敗を避けるための大事なポイントになります。

すぐに使うお金

すぐに使うお金は、当面の生活費です。1年以内に使う予定のお金は、ここに分類します。

すぐに使うお金は投資に回すと動かせなくなりますし、長期的な運用ができずに元本割れのリスクも高まります。「元本保証」かつ「流動性が高い」方法である、普通預金や預入期間が短期の定期預金などで運用するのがいいでしょう。

近い未来に使うお金

近い未来に使うお金は、数年後に予定している車の買い替え費用や、リフォーム費用、1年以上先の生活費などです。

このようなお金は、必要な時期までは、ある程度年月をかけて運用することができます。そのため、元本割れのリスクが低い国債や、預入期間が1年や2年の定期預金を利用し、少しでも多くの利息を得られる運用を行ってください。

将来に備えるお金

将来に備えるお金は、万が一の病気や介護、長生きリスクなどに備えるお金です。10年以上先の生活費についても、ここに含めていいでしょう。

投資期間を長く確保できるため、外貨預金や投資信託などの商品を選択肢に入れ、必要になるときまでに一定の運用益を出すことを目指しましょう。運用益が出れば老後資金にゆとりができますし、インフレリスクにも備えることができます。

退職金運用の注意点

大切な退職金を無駄にしないためには、冷静な判断も大切です。そこで、退職金の運用で失敗しないために覚えておきたい注意点をご紹介します。

投資商品をすすめられるがままに即決しない

退職金を受け取った後、銀行や証券会社から投資商品の勧誘を受けることがあります。このような勧誘のすべてが悪いわけではありませんが、勢いで投資を決めてしまうのは危険です。

例えば、非常に高い利率の投資商品を紹介され、魅力的だと感じても、詳しく調べると手数料が高く、最終的な収支はさして望めないということも…。投資商品は、すすめられた内容を鵜呑みにせず、自分自身で情報を集め、本当にそれが良い商品なのかを判断した上で選びましょう。

複数の商品に分散して投資を行う

ひとつの企業の株式に資産の全額を投資するのは危険です。その会社の株価が大幅に下落したり、倒産したりした場合、大切な老後資金の一切を失うことにもなりかねません。

投資をするときは、複数の投資先に分散投資を行い、リスクを軽減することをおすすめします。具体的には、様々な国や地域に投資することや、1社でなく数百~数千社に一度に投資ができる株式投資信託などを活用することを意識すると良いでしょう。

低リスクの商品で運用する

老後資金は、個別の株式やFXなどのハイリスクハイリターンの投資商品は避け、主にローリスクローリターンの投資商品で運用するのが基本です。とはいえ、低金利下ではローリスクローリターンの商品だけではインフレリスクに備えられないおそれも残ります。

定期預金や国債といったローリスクローリターンの商品に加えて、資金の一部は外貨預金や投資信託といったミドルリスクミドルリターンの商品も活用すると良いでしょう。自分が保有している資産を全体的に見て、リスクを取りすぎないようにしましょう。

退職金の運用におすすめの手法6選

最後に、退職金や老後資金の運用におすすめの運用方法を6つご紹介します。どの投資商品から検討したらよいか迷っている人は、この中から投資先を選んでみてはいかがでしょうか。なお、資産運用は元本割れのリスクや所定の手数料が発生することがあるため、始める時はそれぞれの金融商品の詳細を確認した上で判断してください。

円定期預金

円定期預金は、老後資金を計画的に取り崩していくのに便利な金融商品です。例えば、今後10年間の資金について、10年、5年、1年と、満期の期日をずらした定期預金に分散させることで、計画以上のお金を使ってしまうリスクを低減できます。

どうしてもお金が必要になって解約しても、定期預金は元本割れすることがありません。普通預金よりも利率が高いことも多いため、老後資金の運用先のひとつとして活用したい方法です。金融機関によって金利が異なるので、比較して預け先を決めると良いでしょう。

ただし、低金利の状況下ではインフレによる物価の高騰に負けてしまうおそれがあります。インフレに備えるためには、円定期預金以外の運用方法も取り入れるのが有効です。

関連記事:定期預金のメリットとは?利用時の注意点や満期後の対応を解説!

外貨預金

外貨預金は、円預金よりも高い利率を期待できる投資商品です。ただし、預金保険の対象ではなく、為替レートの変動リスクや為替手数料がかかるといったデメリットもあり、円定期預金と比べるとリスクは高めです。

「日本円以外の通貨を保有しておきたい」「国内のインフレリスクに備えたい」といった場合に、利用を検討しましょう。ただし、為替変動の影響を受けるため、当面使う予定がないお金で行うことは忘れないでください。

なお、情勢が安定しない国の外貨預金はリスクが高いため、老後資金の運用にはおすすめできません。多少利率は低くても、経済や政治の安定した国の通貨を選ぶのが安心です。

関連記事:外貨預金をおすすめする理由とは?国や通貨の選び方を紹介!

国債

国債は、安定性の高い投資商品です。日本という国自体がなくならない限り、日本国債の価値がなくなることはありませんから、長期的に使わないお金は国債で運用するのもひとつの方法です。償還を受けるまで保有していれば元本保証がある、保有する期間を選べるといったメリットもあります。

デメリットとしては、定期預金と同様に、低金利な情勢ではインフレによる物価上昇のほうが高くなるかもしれない点です。積極的に増やすことを目指すなら、ほかの運用方法も併用しましょう。

投資信託

投資信託は、株式や債券、不動産、金などに手軽に分散投資ができる金融商品です。

1社の株式を買うと価格変動が大きいためハイリスクハイリターンとなりますが、株式投資信託なら1つの商品を買うだけで数百社に分散して投資ができたりするので、価格変動が抑えられます。インフレに負けない運用利益を目指したい人は、有力な選択肢になるでしょう。

ただし、投資信託にもいろいろな種類があるため、どこに投資している投資信託なのか、運用成績はどうなのかを理解した上で選ぶことがとても大切です。また、投資信託にかかる手数料や信託報酬などのコストについても意識する必要があります。ノーロードファンドと呼ばれる手数料がかからない投資信託や、運用益が非課税になる「NISA制度」を活用して、効率的に運用を行いましょう。

関連記事:コツを押さえて投資を始める!長期・積立・分散ができる投資信託

ファンドラップ

ファンドラップは、専門家がそれぞれの人に適した投資商品を組み合わせ、個別に提供してくれるサービスです。投資の知識がなくても簡単に利用できるメリットがある反面、自分で投資信託を購入するのに比べて手数料が高くなりやすいため、投資利益が出ても実際に受け取れる差益は少ない場合があります。運用成績を確認するとともに、実質的なリターンを意識しながら検討しましょう。

なお、ファンドラップに似た運用方法に、人間ではなくAIが分散投資を行う、「ロボアドバイザー」があります。AI投資は比較的新しい投資方法ですが、ファンドラップよりも手数料が低い傾向があるため、コストを抑えたい場合には検討してみてください。

貯蓄型保険

貯蓄型保険は、万一の保障を得ながら貯蓄や運用ができる生命保険です。将来受け取れる解約返戻金や満期保険金の金額が契約時に決まる商品もあれば、運用成果によって受け取れる金額が変わる商品もあります。基本的には、リスクがあっても預金金利より高い運用利回りを目指したい人に向いています。

生命保険ならではのメリットとしては、支払った保険料が「生命保険料控除」の対象となる点があります。老後も所得税や住民税がかかる人なら、税負担を減らすことができます。また、貯蓄型保険は相続対策にも有効と言われています。生命保険金は、「500万円×法定相続人の数」の非課税限度額が設けられているからです。

ただし、貯蓄型保険は契約してから数年以内の短期間で解約をすると、元本割れしやすい仕組みとなっています。運用リスクの大きさも商品によってさまざまなので、加入する保険商品の仕組みをよく理解し、自分に合った商品を選ぶことが大切です。

退職金の運用前に老後に必要な生活費を計算してみよう

退職金をできるだけ安全に運用するためには、まず、自分の老後に必要な金額を計算することから始めましょう。その上で、どのくらいを投資に回し、どのくらいを預金などで確保しておくのかを考えましょう。

「すぐに使うお金」「近い将来使うお金」は元本保証のある運用を中心に行い、「将来に備えるためのお金」は、インフレに負けない運用も取り入れておくことを意識しましょう。

老後資金の運用バランスに悩んだときは、ファイナンシャルプランナーや銀行など、複数の専門家に相談してみることもおすすめです。

\ ネットでカンタン口座開設 /

SBI新生銀行で今すぐ口座開設

張替愛

夫の海外転勤を機に会社員を退職後、2017年に開業。24歳で結婚して家計管理や資産運用に力を入れてきた経験を活かし、保険や投資商品を販売せずに「実際に役立つアドバイス」を提供するマネー相談を年間100件近く行う。コラムや書籍の執筆・監修、取材、講座などの実績も合計300件以上。得意分野はライフプラン設計(教育費・住宅購入・老後資金)、資産運用、保険、ママのキャリアなど。2児の母でもある。

著書『~共働き800万円以下の夫婦でもハッピーライフ~プチ贅沢を楽しみながらムリなく資産を増やす』(ビジネス教育出版社)

- 本稿は、執筆者が本人の責任において制作し内容・感想等を記載したものであり、SBI新生銀行が特定の金融商品の売買や記事の中で掲載されている物品、店舗等を勧誘・推奨するものではありません。

- 本資料は情報提供を目的としたものであり、SBI新生銀行の投資方針や相場説等を示唆するものではありません。

- 金融商品取引を検討される場合には、別途当該金融商品の資料を良くお読みいただき、充分にご理解されたうえで、お客さまご自身の責任と判断でなさるようお願いいたします。

- 上記資料は執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性をSBI新生銀行が保証するものではありません。

おすすめ記事

SNSを通じて、キャンペーンなどのご案内やおトクな情報を発信中!

公式アカウントをぜひフォローしてください!