外貨預金をおすすめする理由とは?国や通貨の選び方を紹介!

本記事は、SBI新生銀行からのお知らせです。

「最近の銀行の金利って低いなぁ、昔は高かったのに...」なんて思うことはありませんか?日本銀行の統計を確認すると、2016年以降、普通預金の店頭表示金利の平均年利率は0.001%という状態が続いています(2024年3月1日現在)。これは、100万円の現金を預けても1年間でたった10円しか金利がつきません。税金を引かれると手に入る利息は約8円です。もう少し運用してみたいと思われているならば、外貨預金が1つの手段になるかもしれません。この記事では、外貨預金をおすすめする理由とどのような通貨が良いのかを詳しく解説していきます。

目次

-

1.外貨預金とは

2.外貨預金をおすすめする理由

2-1.外国の高利回りを活用できる

2-2.為替差益による利益

3.外貨預金をおすすめしないといわれる理由3選!

3-1.為替手数料

3-2.元本割れリスク

3-3.預金保険の対象外

4.外貨預金におすすめの国や通貨は?

4-1.高金利通貨より主要通貨で始めよう

4-2.米ドル

4-3.ユーロ

4-4.豪ドル

5.外貨預金の戦略

5-1.積立投資で為替リスクを減らす

5-2.様々な通貨に分散投資して地域リスクを減らす

5-3.長期投資で手数料負けリスクを減らす

6.外貨預金におすすめの銀行の選び方は?

6-1.為替手数料が安い銀行を選ぶ

6-2.高金利を提供している銀行を選ぶ

7.外貨預金の注意点

7-1.外貨預金を始める際は余剰資金で

7-2.確定申告は必要なケースがある

8.自分に合った通貨を見つけて外貨預金を始めてみよう!

外貨預金とは

外貨預金とは、自国通貨以外の外国通貨で預金を行う金融商品です。つまり、日本円以外の外国通貨で預金をすることを言います。日本の金利は先述したとおりとても低い状況が続いていますが、一方で外国の預金金利を見ると日本の何十倍、何百倍の金利がつく国があります。このような高金利の通貨で預金を行うことによって日本円で預金するより高い利息を得たり、為替による差益を得たりする目的で運用するのが外貨預金です。メリットも多い外貨預金ですが、リスクがあることも確かです。それでは具体的に、外貨預金をおすすめする理由やおすすめしない理由、注意点などを詳しく解説していきます。

外貨預金をおすすめする理由

外貨預金のメリットは大きく2つあります。1つは、外国通貨の高利回りを活用できること、もう1つは、為替による利益を得られる可能性があることです。

外国通貨の高利回りを活用できる

世界中にはさまざまな経済状況の国が存在します。銀行の金利は、その国の中央銀行(日本では日本銀行)が設定する短期金利が影響しています。各国の中央銀行が設定する金利はその国の経済状況に応じて大きく異なります。例えば、一般的に経済成長が著しい新興国では、インフレを抑制するために高い金利が設定されます。これに対して、安定した経済を持つ先進国では、比較的低い金利で推移することが多いです。

外貨預金を利用すると、高利回りの外国通貨に投資し、自国の銀行預金よりも高い利息収入を狙うことができます。例えば、100万円を円で預金した場合、多くの銀行では円の普通預金の金利は、年0.001%(税引後: 0.0007%)が一般的で、1年間で利息はわずか8円にしかなりません。

しかし、SBI新生銀行の場合、米ドルで外貨普通預金に預け入れると最低でも年0.01%(税引後 年0.007%)と円預金の10倍の金利がつきます。さらに、ステップアッププログラム最上位のダイヤモンドステージになれば、通常金利よりもおトクな年1.00%(年税引後年0.7968%)と1,000倍*もの金利がつきます。

*1,000倍は多くの銀行の円の普通預金の金利、年0.001%(税引後: 年0.0007%)との比較

※金利は2024年3月20日現在。為替レート、為替手数料、税金等を考慮しない場合。

為替差益による利益

外貨預金で得られるメリットは、高利回りだけではありません。為替差益による利益も期待できます。これは、外貨預金のもう1つの大きな魅力です。為替差益とは、預け入れ時の為替レートと、将来的にその外貨を自国通貨に戻す際のレートが異なることによって利益が生まれることです。為替レートは、政治的な出来事、経済指標の発表、市場の変化など、多くの要因によって日々上がったり下がったり変動します。そのため、為替差益を得るにはリスクを伴います。しかし、このリスクは、後述するようにリスクを分散させることもできます。

さらに外貨預金はあくまでも預金なので、仮に100米ドルを預け、米ドルのまま持っていれば、100米ドルから元本割れすることがないのも安心材料の1つです。

外貨預金は、これらのメリットを活かすことで、賢く資産を増やす運用方法の1つになります。

外貨預金をおすすめしないといわれる理由3選!

外貨預金は、魅力も多い投資手法の1つですが、注意すべき点が3つあります。ここでは、外貨預金をおすすめしない理由を解説します。外貨預金のリスクもしっかり理解することで、リスクを回避したり、ご自身に合った投資手段なのかを判断したりするのに役に立ちます。

為替手数料

1つめの理由が「為替手数料」です。これは、米ドルやユーロなどの外国通貨を日本円に換える際、またその逆の際に、銀行や金融機関が徴収する手数料を指します。皆さんが海外旅行に行かれるとき、空港などで円をその国のお金に換えるときに手数料がかかるのを思い出してみてください。これと同じです。この為替手数料は、お金を交換するたびに、支払う必要があります。そのため、頻繁に日本円と外貨の両替を行うと、手数料はどんどん高くなります。この結果、思った以上に多くの金額が手数料で減ってしまうこともあるので注意が必要です。また、為替手数料は金融機関や通貨によって異なるため、手数料の低い金融機関を利用することが重要です。

関連記事:外貨預金の手数料は高いの?手数料と金利を比較して解説

為替変動による元本割れリスク

2つめの理由が「為替変動による元本割れリスク」です。これは、投資した資金(元本)が減少してしまうリスクのことを指します。先ほど、仮に100米ドル預けたらそこから減ることはなく、元本割れがないことも安心材料と述べました。しかし、外貨預金には為替レートがつきものです。たとえば、1米ドル140円の時に1,000米ドルを預けた場合、為替レートの変動により、日本円に戻す際に1米ドルが130円になっていたら、14万円預けていたのに戻ってくるのは13万円となり、元の金額よりも少なくなってしまう場合があります(※)。外貨預金は為替レートの変動に直接影響されるため、このリスクは常に存在します。為替の変動によって、預けた資金が元の額を下回る可能性があります。

※為替手数料、税金等を考慮しない場合。

預金保険制度の対象外

3つ目の理由が、「預金保険制度の対象外」という点です。日本で円を銀行に預ける場合、普通預金や定期預金には、万が一銀行が破綻した場合でも、元本1,000万円までと破綻日までの利息等が保護される制度があります。しかし、外貨預金はこの保護の対象外です。つまり、銀行が破綻した場合外貨預金の資金は保護されない可能性があります。そのため、外貨預金を始めるときは、どの金融機関で始めるかもとても大切な要素になります。

外貨預金におすすめの国や通貨は?

外貨預金には様々なリスクが存在することを解説しました。しかし、リスクはしっかりと対策をすれば小さくすることができるものです。外貨預金で最も大切なことは、「どの通貨で預金するか」ということです。これから外貨預金を始める場合、どの通貨で始めるのがよいのか、通貨の紹介とその理由を解説します。

高金利通貨より主要通貨で始めよう

始めて外貨預金を始めるのであれば、高金利通貨より主要通貨で始めるのがおすすめです。

高金利通貨とは、金利水準が高い国の通貨を指します。自国を基準にして他国の金利が高いか低いかを比較するため、どこからが「高金利」なのかは、国によって異なります。低金利である日本から見れば、多くの他国の通貨は高金利になります。一般的には、高金利通貨として、メキシコ・ペソ、トルコ・リラ、南アフリカ・ランドなどが挙げられます。確かにこれらの国々の高金利は魅力的です。現在(2024年3月25日現在)のこれらの国の政策金利はメキシコ 11%、トルコ 50%、南アフリカ8.25%で、日本の0.1%と比べると、信じられないような金利です。

しかし、高金利通貨は高い利回りを享受できる一方で、その国の政治・経済基盤が不安定であるなど、リスクも抱えている点に注意が必要です。つまり、世界の情勢の影響などにより、通貨が暴落し、価値が激減する可能性があります。

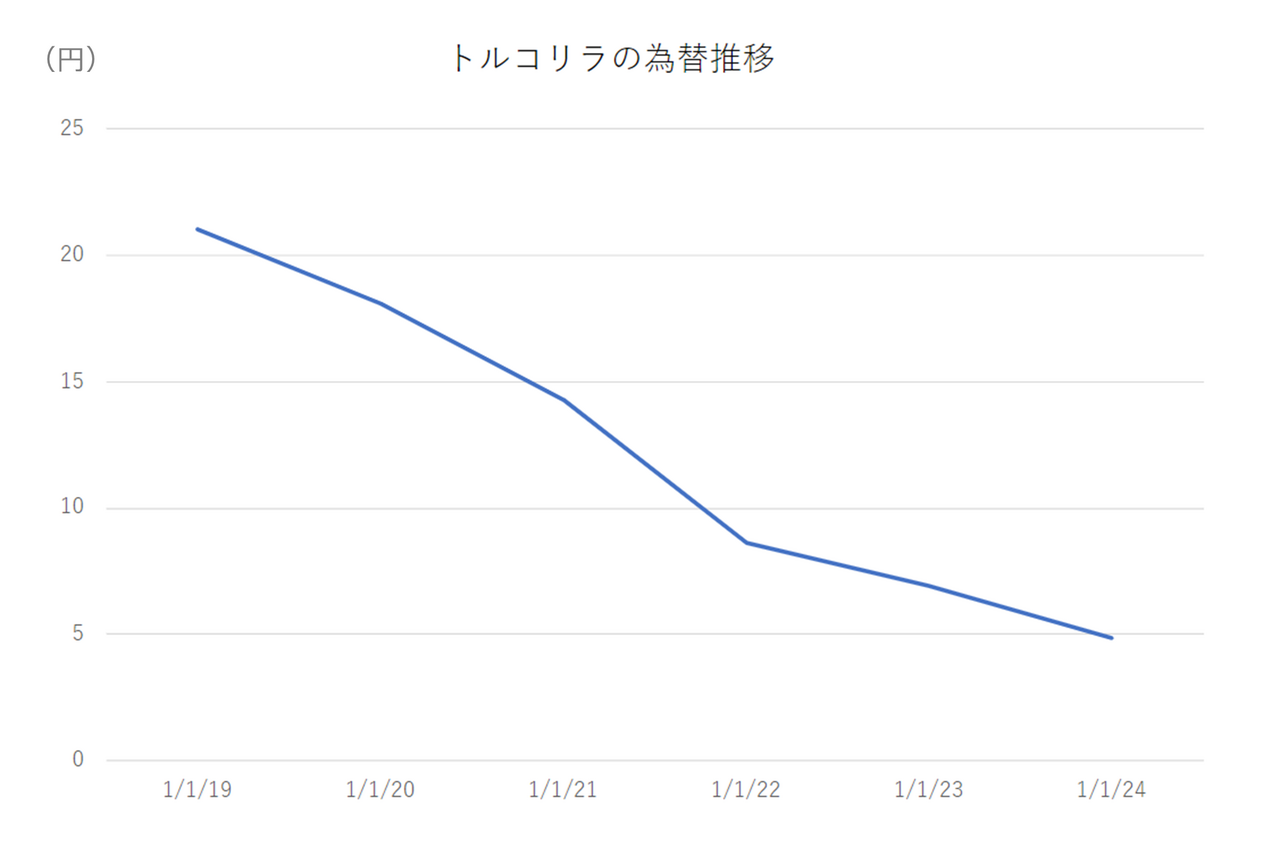

例えば、トルコ・リラは、5年前は1トルコ・リラ=20円ほどでしたが、2024年に入ってからは4円台を推移しており、円から見た通貨の価値が5分の1程度になってしまいました。外貨預金をする際は、金利だけに注目せず、通貨の価値にも注意を払う必要があります。

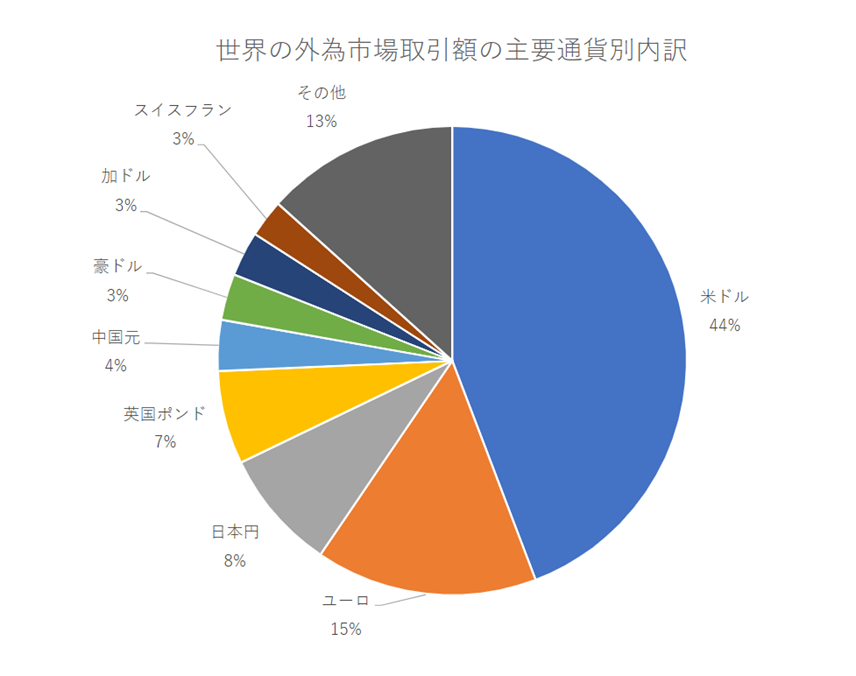

このような視点から、初めて外貨預金を始めるなら主要通貨から始めることをおすすめします。主要通貨とは、一般的に外国為替相場で取引量が多い通貨を指します。具体例として、米ドル、ユーロ、豪ドルについて解説します。

出典:2022 年外国為替市場及び店頭(OTC)デリ バティブ市場に関する中央銀行調査

関連記事:外貨預金はどこの国がいい?おすすめ通貨や選び方をご紹介

米ドル

米ドルは、国際通貨の中で最も中心的な地位を占める通貨であり、基軸通貨とも言われています。基軸通貨は、通貨価値への信認と利便性の2点について他の通貨に勝っていためその地位にあります。そのため、為替相場や金利が予測不可能に乱高下しにくい安心感があります。実際に、SBI新生銀行で初めて外貨預金をされる人のうち、約64%の方が米ドルを選択しています。

ユーロ

ユーロはEU(欧州連合)の単一通貨で、ヨーロッパ圏で広く利用されています。米ドルに次ぐ取引量を持ち、第2の基軸通貨とも言われています。ヨーロッパは経済的に安定している国が多く、ユーロ圏の政策によってサポートされています。国際的な信頼性も高い通貨です。

豪ドル

豪ドルは、オーストラリアの通貨で、資源豊富な国の経済を反映しています。オーストラリアは災害も少なく、政治的にも安定しており、経済も堅実に成長しているため、豪ドルは比較的安定した投資先と見なされています。また、高利回り通貨に分類されることもあり、利息収入を狙いたい方にも適しています。

外貨預金の戦略

では、外貨預金のメリットを最大限活用するために、どのような戦略をとるのがもっともリスクを小さくできるのでしょうか?外貨預金を始める上での基本的な戦略について解説します。

積立投資で為替リスクを減らす

積立投資は、一定の金額を定期的に投資する方法です。為替レートは日々変動しますが、一気に投資をせず一定金額を積立てることで、高い時には少しだけ、安い時には多く預金できます。このようにすることで、平均的な為替レートでの投資が可能になります。この戦略をとることにより、為替リスクを分散し、リスクを軽減することができるのです。積立投資は、一時的なレートの変動に左右されずに、長期的な視点での資産形成を目指すことができる戦略です。

様々な通貨に分散投資して地域リスクを減らす

主要通貨とはいえ、全くリスクがないわけではありません。1つの国や通貨に偏った投資をすると、その地域特有の経済的、政治的リスクに大きく影響される可能性があります。このリスクを減らすために、複数の通貨に分散して投資することが有効です。例えば、先ほど紹介した米ドル、ユーロ、豪ドルなどの異なる経済圏の主要通貨に分散して預金することで、1つの国や通貨が直面するリスクの影響を受けにくくなります。これにより、全体としての投資の安定性を高めることができます。

長期投資で手数料リスクを減らす

外貨預金をする際には、為替手数料などの費用が発生します。頻繁に両替すると、これらの手数料が利息の利益を圧迫することがあります。このリスクを減らすためには、長期投資を心がけることが大切です。長期にわたって投資を続けることで、手数料の影響を相対的に小さくすることができます。また、長期投資では、時間を味方につけることで、為替レートの変動による影響を平滑化し、安定した収益を目指すことが可能になります。

これらの戦略はどれか1つを守れば大丈夫というものではありません。リスクは分散すればするほど小さくなります。3つの戦略は一緒に守ることができますので、しっかりと守ってリスクを小さくしましょう。

外貨預金におすすめの銀行の選び方は?

外貨預金を始めるには、銀行で外貨預金口座を開く必要があります。円預金の場合、多くの銀行の金利は同じですが、外貨預金の場合手数料や金利は銀行によって異なります。外貨預金口座を開くときは、次の2点に着目して銀行を選びましょう。

為替手数料が安い銀行を選ぶ

外貨預金をするときは、どの通貨で預金をするにせよ、日本円から外貨に変更しなくてはいけません。同様に、口座から日本円で引き出そうとするときは、外貨から円への交換が必要になります。この日本円から外貨、外貨から日本円に変更するときにかかる手数料を為替手数料と言います。そしてこの為替手数料は一律に決められているものではありません。各金融機関が独自に決めています。従って、外貨預金を始める時は、為替手数料が安い銀行や金融機関を選ぶことが大切です。

SBI新生銀行の場合、例えば円から米ドルに交換しようとすると、通常1米ドルあたり15銭かかります。しかし、ステップアッププログラムを活用することにより、1米ドルあたり6銭と半額以下に為替手数料を抑えることができます(ダイヤモンドステージの場合)。

※為替手数料は2024年3月20日現在。

高金利を提供している銀行を選ぶ

外貨預金は、金利も各金融機関によって異なります。同じ通貨であれば、少しでも金利の高い銀行や金融機関に預けた方がより多く利息を得ることができます。外貨預金を始める前に複数の銀行・金融機関の外貨預金の金利を確認しましょう。

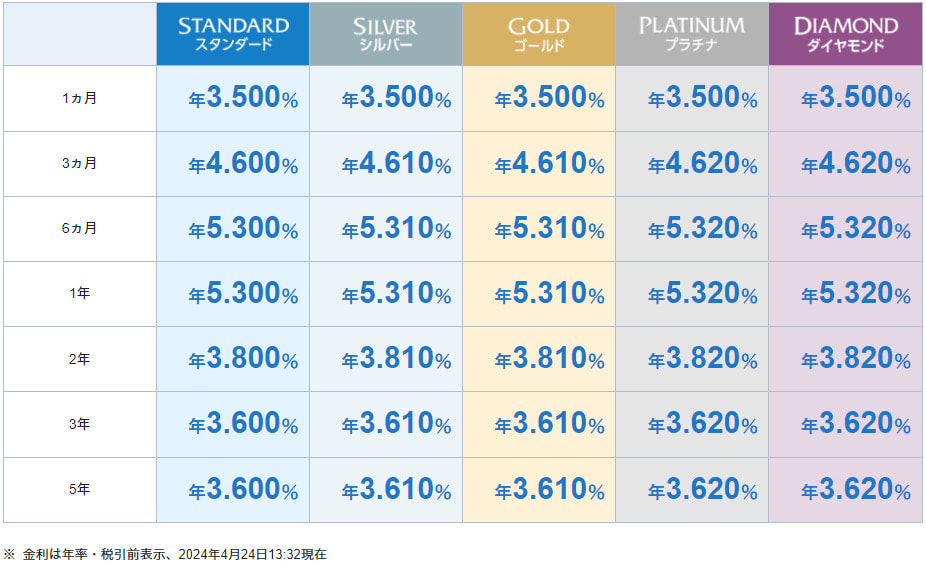

また、外貨預金も日本円の預金と同様に普通預金と定期預金があります。金利も日本円の金利と同様に普通預金より定期預金の方が一般的に高めに設定されています。より高い利息を狙うなら定期預金の方が向いています。また、預入期間によっても金利が異なりますのでご自身の投資戦略にあった期間を選びましょう。ただし、定期預金は金利の高さは魅力ですが、指定された期間しっかり預けないと予定していた利息を得られません。定期預金はしっかりと計画を立てて取り組みましょう。

SBI新生銀行では、主要通貨である米ドルを6ヵ月ものの定期預金で預け入れた場合、ステージに応じて、年5.3%〜5.32%の金利を設定しています。

なお、同じ銀行であったとしても、通貨ペア(日本円と米ドル、日本円とユーロなど)ごとに金利や為替手数料は異なります。外貨預金を始める際は必ずご自身が預金する通貨ペアの金利や為替手数料を確認しましょう。

外貨預金の注意点

外貨「預金」といえど、投資の1つです。始めるときは次の点に注意が必要です。

外貨預金を始める際は余剰資金で

外貨預金を始める際には、生活費や緊急時のための資金を除いた、余剰資金を使いましょう。無理な投資は禁物です。外貨預金は為替レートの変動によって、元本が減少するリスクがあるため、日常生活に必要な資金まで使ってしまうのは危険です。また、投資の格言として、「卵を1つのカゴに盛るな」という言葉があります。リスクを分散する意味でも、全ての資産を外貨預金に注ぎ込むのではなく、他の投資と組み合わせることが重要です。SBI新生銀行でNISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)を始めることもできます。外貨預金とあせて資産運用の手段として検討してみてください。

確定申告が必要なケースがある

外貨預金から得た利息収入や為替差益には税金がかかります。利息収入は源泉分離課税であり、皆さんの手元には税金を引いた後の利息が入るので確定申告は必要ありません。一方で、為替差益があった場合、所得税の申告が必要になることがあります。年収2,000万円以下の給与所得者で、為替差益を含めた給与所得および退職所得以外の所得が年間20万円以下であれば確定申告は不要ですが、20万円を超えたときは確定申告が必要です。また、為替差損が発生した場合は、確定申告は不要ですが、損益通算する場合は確定申告が必要です(※他にも諸条件がありますので、詳しくは税務署、公認会計士、税理士にご相談ください)。

自分に合った通貨を見つけて外貨預金を始めてみよう!

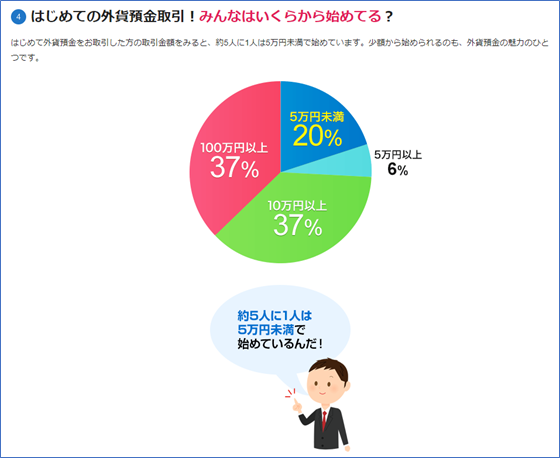

外貨預金やその他の多くの投資のように、リスクとリターンが共存します。また、それは通貨によっても様々なリスクとリターンが存在します。世界情勢に目を向けつつ、自分自身に合った通貨を見つけてみましょう!本稿で述べたような適切な戦略を立て、リスクを分散し管理することで、資産を効果的に増やすことも可能です。外貨預金は少額でも始められるのも魅力の1つです。外貨預金に興味があるなら、まずは少額で始めてみることをおすすめします。それがあなたの資産形成の第一歩になるはずです。

\ ネットでカンタン口座開設 /

SBI新生銀行で今すぐ口座開設

寺澤真奈美

- 本稿は、執筆者が本人の責任において制作し内容・感想等を記載したものであり、SBI新生銀行が特定の金融商品の売買や記事の中で掲載されている物品、店舗等を勧誘・推奨するものではありません。

- 本資料は情報提供を目的としたものであり、SBI新生銀行の投資方針や相場説等を示唆するものではありません。

- 金融商品取引を検討される場合には、別途当該金融商品の資料を良くお読みいただき、充分にご理解されたうえで、お客さまご自身の責任と判断でなさるようお願いいたします。

- 上記資料は執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性をSBI新生銀行が保証するものではありません。

おすすめ記事

SNSを通じて、キャンペーンなどのご案内やおトクな情報を発信中!

公式アカウントをぜひフォローしてください!