20代の資産運用は「積立」がおすすめ!メリットと成功のコツを紹介

本記事はSBI新生銀行からのお知らせです。

仕事に就いたばかりの20代は、経済的に自立して間もない時期です。「そろそろ貯蓄や資産運用を始めたいけど、何から始めるべき?」と、迷っていませんか?

若い人は、「資産運用できる時間が長い」という大きなアドバンテージがあります!とはいえ、投資に回せる資金が多くないことが気になるかもしれません。

そんな20代にピッタリの資産運用は、「積立投資」です。20代から積立投資を始めるメリットや、具体的な方法、注意点や成功のコツを紹介します。

※本記事で紹介している資産運用方法は、元本割れのリスクや、所定の手数料がかかります。また、各シミュレーションは、将来の運用成果を予測し、保証するものではありません。始める前に必ず詳細を確認し、ご自身の責任で判断してください。

目次

-

1.20代でも金融資産の約半分は預貯金ではない

2.20代で資産運用を始めるメリット

2-1.将来のライフイベントに備えられる

2-2.時間を味方に「複利効果」で増やせる

2-3.「長期運用」なら相場の波に備えられる

2-4.投資資金がないことも強みになる

3.20代におすすめの「積立投資」とは?

3-1.稼ぎながら投資する「積立投資」

3-2.先取り貯蓄でお金が貯まりやすい

3-3.相場が読めない初心者でも大丈夫

4.「積立投資」に向いている資産運用方法

4-1.手堅いのは「積立定期預金」

4-2.高い金利が魅力の「外貨積立」

4-3.初心者向きの「投資信託」

4-4.お任せしたいなら「AIによる資産運用サービス」

5.20代が資産運用するときのコツ

5-1.緊急用のお金は確保しておく

5-2.換金性(流動性)に注意する

5-3.非課税のNISA(ニーサ)を活用する

5-4.確定拠出年金制度(DC、iDeCo)を活用する

6.20代は資産運用を始めるベストタイミング!

20代でも金融資産の約半分は預貯金ではない

20代でも、将来に備えて金融資産を保有している人は、決して少なくありません。

金融広報中央委員会の「家計の金融行動に関する世論調査[総世帯](令和5年)」によると、20代の金融資産保有額の平均は「152万円」とあります。そのうち、預貯金は75万円、預貯金以外の金融資産保有額の合計は77万円です。

| 種類 | 金額 | (参考) |

|---|---|---|

| 預貯金※1 | 75万円 | 75万円 |

| 保険※2 | 27万円 | 預貯金以外 77万円 |

| 株式 | 20万円 | |

| 債券 | 2万円 | |

| 投資信託 | 23万円 | |

| その他※3 | 5万円 | |

| 金融資産保有 | 合計152万円 | |

※2 生命保険、損害保険、個人年金保険の合計

※3 金銭信託、財形貯蓄、その他金融商品の合計

資料:金融広報中央委員会「(参考)家計の金融行動に関する世論調査〔総世帯〕(令和5年)」の「種類別金融商品保有額(金融資産を保有していない世帯を含む)」のデータをもとに作成

これを見ると、20代でも金融資産の約半分は預貯金以外で保有していることが分かります。金融商品の種類でみると、保険や株式、投資信託の金額が大きいですね。

将来に備えて、預貯金以外の金融資産も選択肢として考えてみてはいかがでしょうか。

20代で資産運用を始めるメリット

20代から資産運用を始めるメリットは、「時間」です。30代や40代から始めるのに比べて、運用期間を長く取ることができるので、将来のライフイベントに備えやすくなります。

将来のライフイベントに備えられる

資産運用でお金が増えたら、将来大きなお金が必要なときに助かります。例えば、次のようなものが挙げられます。

<まとまったお金がかかる代表例>

・海外旅行

・マイカーの購入

・マイホームの購入

・子どもの大学進学費用

・老後の生活費や介護費

・マイホームの大規模リフォーム

「安心して老後を過ごせるように」と、20代から老後資金を貯め始める人も、よく見かけます。将来に備えるのに、早すぎるということはありません。

時間を味方に「複利効果」で増やせる

20代という若さは、大きな武器です。資産運用の時間を長く取れるため、「複利」による効果を大きくできます。

複利とは、資産運用の元本に加えて、資産運用で得られた利益も再投資していく運用方法です。「利益が利益を生む」ため、資産運用を始めて時間が経つほど、効果が大きくなります。

次の表で、100万円を年利3%で複利運用し続けた場合の例を見てみてください。

| 運用期間 | 資産評価額 | 直近10年間で増えた金額 |

|---|---|---|

| 10年 | 約134万円 | 約34万円 |

| 20年 | 約181万円 | 約47万円 |

| 30年 | 約243万円 | 約63万円 |

| 40年 | 約326万円 | 約83万円 |

資料:金融庁「資産形成シミュレーター」にて試算した数字(千の位を四捨五入)をもとに作成

この通り、最初の10年で増えた金額は約34万円なのに対して、運用期間が30年~40年の間に増えた金額は、約83万円です。運用期間の後半ほど、運用で生まれた利益(=再投資できる金額)が増えるので、利益が大きくなるのです。

20代なら、40年後はちょうど老後の生活が始まる頃です。今から資産運用に取り掛かれば、複利効果の恩恵をたっぷり受けられると期待できます。

「長期運用」なら相場の波に備えられる

多くの金融商品は、世界経済の状況に大きく影響を受けます。つまり、相場が良い時期もあれば、相場が悪い時期もあるのです。

若いときから長い間資産運用をし続けていると、短期間しか資産運用をしていない人に比べて、良い相場に出会えるチャンスが多くなると期待できます。早く始めて、相場が良い時期を逃さないようにしましょう。

一方で、長く運用をしていたら、相場が悪い時期に出会う可能性もあります。そのときは、相場がよくなるまで、じっくり待つことが大切です。最初から長期運用を前提にしていれば、相場の波を極端に恐れる必要はありません。

投資資金が少ないことも強みになる

なかには「まだ投資金額が少ないから意味がないのでは?」と思う人もいるかもしれません。しかし、初心者にとっては投資額が少ないことが“強み”にもなります。

損失が出るかもしれない資産運用は、誰でも不安を感じるでしょう。しかしここで、投資額が小さければ、たとえ失敗しても痛手が小さいので、気軽にチャレンジできます。

少額でも資産運用を始めれば、知識や経験が蓄えられます。「20代で経験を積み、30代から徐々に投資額を増やして本格的に取り組む」といった将来の運用ビジョンを描きながら、始めてみてはいかがでしょうか。

20代におすすめの「積立投資」とは?

お金を貯めながら増やしていきたい20代には、「積立投資」が向いています。

稼ぎながら投資する「積立投資」

積立投資とは、投資信託などの金融商品を毎月一定金額で購入していく資産運用方法です。

投資資金は働きながら準備すればいいので、まだ貯金が少ない20代でも無理なく始められます。例えば、「手取り収入が20万円なら、その1割である2万円を毎月積立投資に回す」といったイメージです。

ひと月2万円でも、10年、20年、30年とコツコツ続ければ、将来の資産額は大きくなります。利回り別にシミュレーションしたので、ご覧ください。

| 利回り | |||

|---|---|---|---|

| 積立期間 | 年利0% (運用しない場合) |

年利3% | 年利5% |

| 5年 | 120万円 | 約129万円 | 約136万円 |

| 10年 | 240万円 | 約279万円 | 約311万円 |

| 20年 | 480万円 | 約657万円 | 約822万円 |

| 30年 | 720万円 | 約1,175万円 | 約1,665万円 |

資料:金融庁「資産運用シミュレーション」にて試算した数字(千の位を四捨五入)をもとに作成

この表の通り、資産運用をしない場合でも、毎月2万円を積立できれば30年後には720万円もの大きな金額になります。もしも年利3%や年利5%で運用できれば、1,000万円を超えることもできるのです。

さらに、キャリアアップや収入増加に合わせて積立額を増やしていけば、将来の資産はもっと増える可能性があるということです。

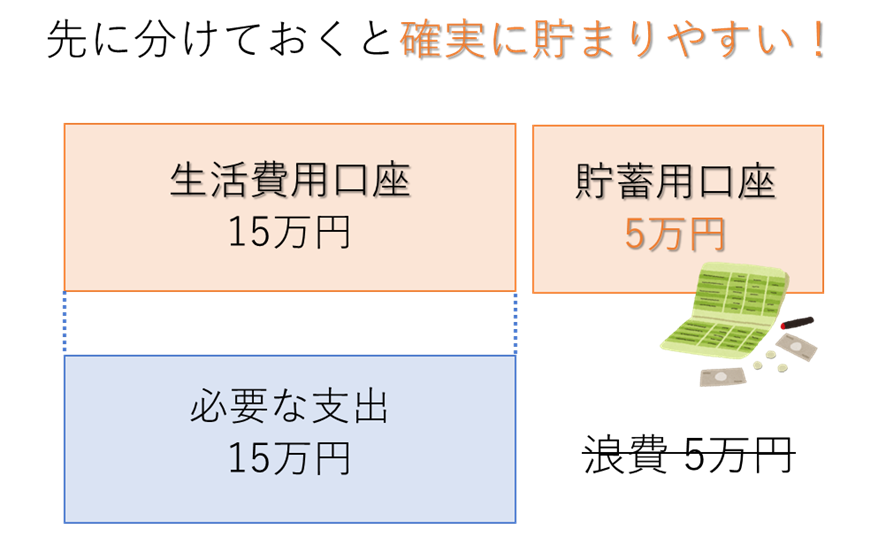

先取り貯蓄でお金が貯まりやすい

積立投資は、「先取り貯蓄」の効果が得られるのもメリットです。先取り貯蓄とは、「毎月の収入から一定額を貯蓄用の口座などへ移し、残ったお金で生活する」という、“王道”ともいえる貯蓄方法です。

毎月の収入から自分で決めた一定金額を自動的に積立投資に回す仕組みを作っておけば、確実に貯めていくことができます。「お財布にお金があると、つい浪費しがちだ」という人に、特に有効です。

資料:執筆者作成

資料:執筆者作成

関連記事:先取り貯金とは?成功させるコツや収入に応じた目安を紹介

相場が読めない初心者でも大丈夫

価格が変動する金融商品は、安い時に買って高い時に売ることができると、利益が得られます。しかし、ほとんどの人は「相場を読むなんてハードルが高い!」と感じるのではないでしょうか。

そんなときは、積立投資の出番です。毎月一定金額を買い続ける積立投資なら、「相場が高い時期に一括でたくさん買ってしまった…」という恐ろしい事態を避けることができます。

いろんな時期に買うので、相場が安いときにも買えます。自然と買付単価が平均化されていきますので、買い時がわからない初心者に向いている方法です。

「積立投資」に向いている資産運用方法

積立ができる運用方法はたくさんあります。自分に合ったものを選びましょう。お金を確実に貯めたいなら、安全性の高い預貯金が向いています。お金を増やすことを目指すなら、リスクがあっても高い利回りが得られる可能性のある金融商品を選択肢に入れましょう。

手堅いのは「積立定期預金」

積立定期預金は、毎月決まった日に一定金額を自動的に普通預金から定期預金に預け替えるサービスです。元本が保証されているので、安全性が高い資産運用といえます。

ただ、金利が年0.01%(税引前)などの低金利な状況だと、お金が増えることはあまり期待できません。数年後に使うお金を手堅く貯めたい人や、満期まで引き出しにくくして使い過ぎを防止したい人などに向いています。

なお、利回りを高くするためには、積立定期預金に限らず、金利の高い銀行を選んだり、新規の人限定で金利が高くなるキャンペーンを活用したりすると良いでしょう。

高い金利が魅力の「外貨積立」

外貨積立とは、外貨預金を自動で買付けていくサービスです。外貨積立の魅力は、円預金に比べて金利が高い通貨があるということです。例えば、SBI新生銀行の米ドル預金(外貨積立)の場合、6ヵ月ものは年利6.0%あります(税引前・2024年3月13日時点)。

外貨預金で注意すべきなのは、為替相場による元本割れのリスクです。外貨預金を始めた後に、円の価値が上がる「円高」になると、外貨から日本円に戻したときに損をしてしまう可能性があります。円から外貨へ、またはその逆への両替時に為替手数料がかかる点、預金保険制度の対象外な点も注意が必要です。

この為替相場による資産価値の変動を小さく抑えるためには、積立で買って買付価格を平準化することが有効です。また、「為替レートが有利になるまで、“長期間”続けること」を前提に考えることが大切です。

関連記事:外貨預金とは?初心者にも分かる運用でのポイントも解説

初心者向きの「投資信託」

投資信託は、銀行や証券会社などの多くの金融機関で購入できる金融商品です。運用会社に所属するファンドマネージャーが、みなさんに代わってさまざまな株式や債券に投資をしてくれるので、初心者でも始めやすい投資方法と言われています。

投資信託は「日本の株式に幅広く投資をする」「海外のいろんな債券に投資をする」など、商品ごとに資産運用の方針が決まっています。過去の値動きなどを参考に、どのくらい価格が上がったり下がったりするのかをイメージしましょう。

また、投資信託の魅力は「少額から投資できること」です。金融機関によっては100円や1,000円から買うことができます。これなら、毎月運用に回せるお金が多くない人でも、無理なく積立投資を続けられるのではないでしょうか。ただし、投資信託は元本割れのリスクや所定の手数料が発生します。また、預金保険制度の対象にならない点も注意が必要です。

お任せしたいなら「AIによる資産運用サービス」

「結局、どの商品にするか決めきれない」「なかなか勉強時間や売買の時間が取れない」という人は、AI(人口知能)などを活用した資産運用サービスを利用するのもひとつの手です。

名称や詳細は証券会社によって異なりますが、「ラップ」「ロボアドバイザー」などと言われているものが該当します。投資が一任できるタイプのものを選べば、どの商品をどんな割合で買うかを決めるところから、実際に投資商品を購入するところまで、すべておまかせで資産運用を始めることができます。サービスを提供している金融機関などで専用の口座を開設し、コースを選んだり、入金したりすると、始めることができます。

AIによる資産運用サービスは、手間がかからず資産運用を開始できるほか、独自のAIを使って投資判断をしてくれる点も魅力です。例えば、SBI新生銀行が提供している「SBIラップ」では、マーケットデータをAIで分析し、相場に合わせて自動でリスクを調整してくれます。

こうしたサービスは、毎月1,000円や1万円といった金額から積立できることが多いので、少額から投資を始めたい20代にも向いています。

20代が資産運用するときのコツ

せっかく始めた資産運用で失敗しないためにも、20代ならではの注意点を踏まえておきましょう。また、税金メリットがある制度を活用するのもおすすめです。

緊急用のお金は確保しておく

もしもに備えて、「緊急用のお金」を手元に残しておきましょう。予想外のケガや病気、失業、家電の故障などがあったとき、急に冠婚葬祭や引っ越しなどで出費が膨らんだときなどに、困らないためです。目安として、ひとまず生活費の3ヵ月分あれば、大半の臨時出費にも慌てずにすむでしょう。

この緊急用のお金を貯めるのに、「まだしばらく時間がかかる…」という人は、緊急用のお金を貯めながら、まず少額で投資を始めるのもおすすめです。資産運用は、投資に興味を持ったときに始めたほうが、情報収集や勉強に熱が入ります。早くから資産運用の経験を積んでおけば、投資に回せる金額が増えたときにスムーズです。ひと月あたり1,000円や3,000円など、家計への影響が小さい金額で始めましょう。

換金性(流動性)に注意する

20代で資産運用を始める場合は、換金性(流動性ともいう)の高さに注意しておきましょう。いざとなれば「すぐに現金化できるかどうか」を確認した上で始めるのです。

お金のかかるライフイベントは、事前にいつ発生するのかを予想できるとは限りません。急に結婚が決まったり、転職や転勤をきっかけに車やマイホームを買ったりすることがあるかもしれません。

換金性を高くするため、「数営業日で現金化できる投資信託を中心に運用する」「定期外貨預金なら、1ヵ月や3ヵ月などの短期のものを選ぶ」といったことを意識しておくと良いでしょう。

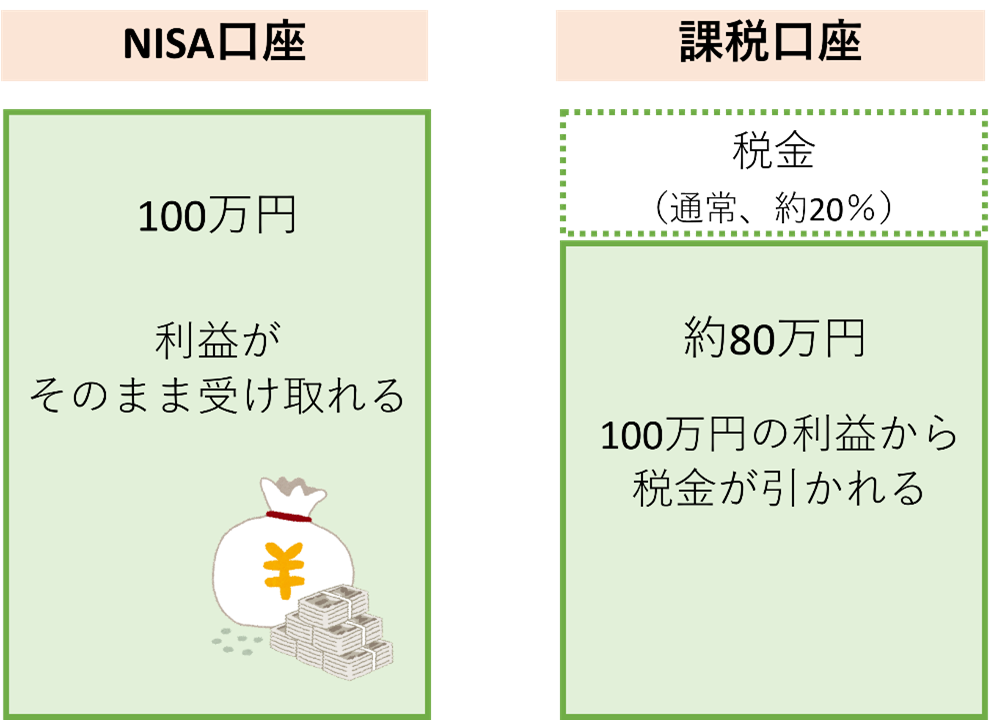

非課税のNISA(ニーサ)を活用する

投資をしたことがないと知らないと思いますが、通常、投資で得られた利益には20.315%の税金がかかります。しかし、「NISA(少額投資非課税制度)」という制度を使えば、運用利益が非課税になります。大きな利益が出るときほど有利な制度です。特に、長期投資でしっかりお金を増やすことを目指す人は、積極的に利用しましょう!

※課税口座の税額:利益(100万円)×税率(20.315%)=20万315円

資料:執筆者作成NISA口座では、株式や投資信託を買って運用することができます。お好きな銀行や証券会社をひとつ選び、窓口やサイトでNISA口座の開設手続きをしてください。

なかでも、NISAのつみたて投資枠なら、長期・積立・分散投資に適した一定の投資信託に限定されているので、どの商品を買うか決めやすいでしょう。初めて資産運用に取り組む20代にピッタリの制度といえます。

関連記事:つみたてNISAは何がお得?始め方やメリットを解説

確定拠出年金制度(DC、iDeCo)を活用する

資産運用に回すお金のうち、老後資金に備えることが目的なものについては、確定拠出年金制度を活用しましょう。確定拠出年金制度は、専用の口座内に拠出した掛金を、加入者自らが商品を選んで、老後まで運用を行う私的年金制度です。次の2種類があります。

<企業型確定拠出年金(DC)>

勤務先が制度を導入している場合のみ、使えます。加入者本人が掛金を上乗せして拠出する「マッチング拠出」や、「iDeCoとの併用」ができることがあります(利用可否はお勤め先の規定によって異なります)。

<個人型確定拠出年金(iDeCo)>

利用するには、自ら申し込む必要があります。お好きな金融機関の中からひとつを選び、iDeCoの専用口座を開設すると始められます。

確定拠出年金制度の魅力のひとつは、掛金の全額が「小規模企業共済等掛金控除」の対象となることです。掛金の全額が課税所得から差し引けるので、所得税・住民税の負担を減らすことができます。ほかにも、「運用利益が非課税」「受け取るときに退職所得控除または公的年金等控除の対象となる」といった税金メリットがあります。

※ご自身の課税所得がない場合は所得控除の対象外です。

一方、原則60歳までは資産を引き出せないため、老後まで絶対使わないお金だけを拠出しましょう。20代は老後までまだまだ時間がありますから、無理はせず、手元の貯金にゆとりが出てから利用を考えるのでも大丈夫です。

20代は資産運用を始めるベストタイミング!

働き始め、自分でお金の管理を始めた20代は、資産運用を始めるのにとても良いタイミングです。若いということは、それだけ長く運用する時間を取ってお金を増やしていくことができるからです。

少額の積立投資なら、収入の多い少ないにかかわらず、始めることができます。NISAや確定拠出年金制度なども、実際に使うことで理解が深まるものです。

20代のうちから資産運用を始めて、経験を積み、収入アップに合わせて投資額を増やしていくことが、将来の資産を増やすことにつながります。20代だからこそ、積極的に資産運用を検討してみてください!

\ ネットでカンタン口座開設 /

SBI新生銀行で今すぐ口座開設執筆者プロフィール

張替愛

夫の海外転勤を機に会社員を退職後、2017年に開業。24歳で結婚して家計管理や資産運用に力を入れてきた経験を活かし、保険や投資商品を販売せずに「実際に役立つアドバイス」を提供するマネー相談を年間100件近く行う。コラムや書籍の執筆・監修、取材、講座などの実績も合計300件以上。得意分野はライフプラン設計(教育費・住宅購入・老後資金)、資産運用、保険、ママのキャリアなど。2児の母でもある。

著書『~共働き800万円以下の夫婦でもハッピーライフ~プチ贅沢を楽しみながらムリなく資産を増やす』(ビジネス教育出版社)

- 本稿は、執筆者が本人の責任において制作し内容・感想等を記載したものであり、SBI新生銀行が特定の金融商品の売買や記事の中で掲載されている物品、店舗等を勧誘・推奨するものではありません。

- 本資料は情報提供を目的としたものであり、SBI新生銀行の投資方針や相場説等を示唆するものではありません。

- 金融商品取引を検討される場合には、別途当該金融商品の資料を良くお読みいただき、充分にご理解されたうえで、お客さまご自身の責任と判断でなさるようお願いいたします。

- 上記資料は執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性をSBI新生銀行が保証するものではありません。

SNSを通じて、キャンペーンなどのご案内やおトクな情報を発信中!

公式アカウントをぜひフォローしてください!