先取り貯金とは?成功させるコツや収入に応じた目安を紹介

本記事はSBI新生銀行からのお知らせです。

「貯金したいのになかなか実行できない」という人は多くいます。そんな人におすすめの貯金法が「先取り貯金」です。先取り貯金は、収入から先に貯金分を差し引き、残ったお金で生活する方法です。

しかし、「毎月ギリギリなのに、先取り貯金したら生活ができない」などと考える人もいるでしょう。そこでこの記事では、先取り貯金を成功させるコツや、収入に応じた目安、実践方法をご紹介します。

目次

-

1.お金が貯まらない理由

2.先取り貯金とはどのような貯金方法?

3.先取り貯金のデメリット

4.先取り貯金を成功させるコツ

4-1.家計の「見える化」を行う

4-2.貯金を自動化する

4-3.先取り金額を高く設定しすぎない

4-4.明確な「目的」と「目標」を設定しておく

4-5.貯金額は定期的に見直す

5.先取り貯金の目安

6.先取り貯金をやるならコレ!おすすめの方法6選

6-1.毎月自動で積み立てる「自動積立型の定期預金」

6-2.企業の福利厚生のひとつ「財形貯蓄」

6-3.>投資商品が厳選された非課税制度「新NISAのつみたて投資枠」

6-4.自分で作る年金「個人型確定拠出年金iDeCo(イデコ)」

6-5.ポイント還元率がお得なクレカ積立

6-6.貯金しながら万が一に備える「変額保険」

7.先取り貯金専用口座を作るのもおすすめ

7-1.貯蓄口座を分けて管理がおすすめな理由

8.確実にお金を貯めたいなら先取り貯金がおすすめ

お金が貯まらない理由

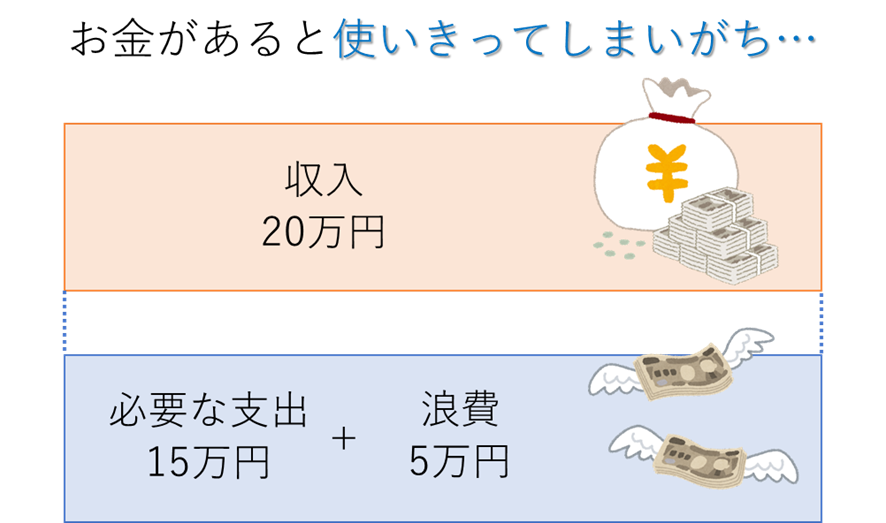

人はお金が手元にあると、ついつい、あるだけ使ってしまう傾向があるとされます。身に覚えのある人もいるのではないでしょうか。

これは、パーキンソンの法則といわれ、1958年にイギリスの政治学者・歴史学者のパーキンソンが提唱しました。「支出の額は、収入の額に達するまで膨張する」という法則です。

つまり、人は手元にあるお金は全部使い切ってしまうものなので、収入が増えてもその分浪費がさらに増えるだけということです。自然体でいると、なかなかお金が貯まらないのです。

そのため、手元にお金を持ちすぎないようにする「先取り貯金」が、貯金を成功させるカギとなります。

先取り貯金とはどのような貯金方法?

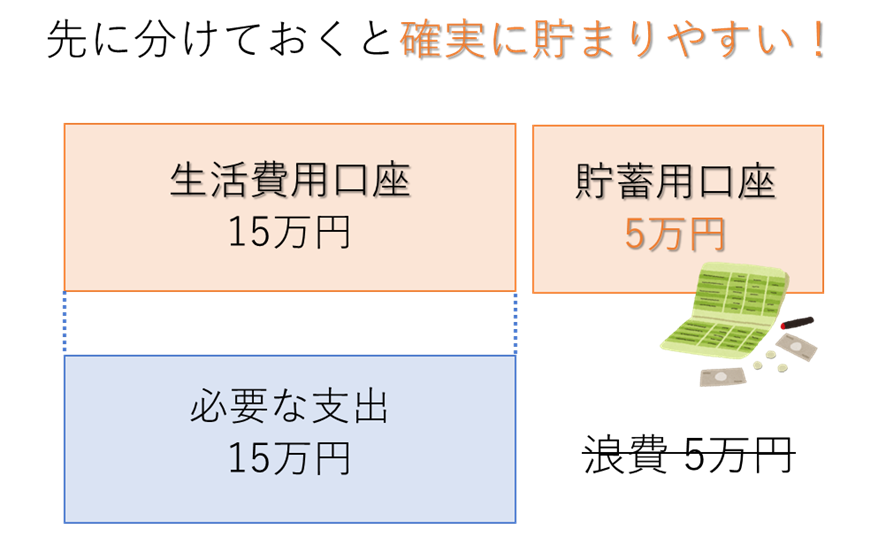

先取り貯金は、手取り収入から先に貯金分を別の口座など移しておき、残ったお金で生活する方法です。「強制貯金」と呼ばれることもあります。

あらかじめ貯金分の金額を決めておき、給料が入ったらすぐに貯金分を別の口座などに移動させれば、残った金額で生活せざるをえません。

「財布にお金が入っていなかったので、コンビニでおやつを買うのを諦めた」など、必要に迫られることで節約できた経験がある人は多いのではないでしょうか。つまり、先取り貯金では無意識に行っていた「浪費」によってお金が消えることを防ぐことができるため、お金が貯まるようになるのです。

先取り貯金のデメリット

先取り貯金のデメリットは、自由に使えるお金が減ることや、臨時出費に備える必要があることです。

貯金分を先取りすれば、当然、先取りしない場合に比べて自由に使えるお金が減ります。貯金額を増やすためには、これまでのお金の使い方を見直して、支出を減らす工夫や努力が必要なことを覚悟しましょう。

また、順調に先取り貯金ができていても、家電の故障や冠婚葬祭などの避けられない臨時出費があると、先取りした貯金に手を出してしまう人が珍しくありません。そして気がつくと「貯金が全然増えていなかった。」なんてことも…。こんな事態を防ぐためには、貯蓄用の貯金を貯めるのと同時に、臨時出費に備えるための貯金もしておきましょう。

先取り貯金を成功させるコツ

先取り貯金は、始めたら必ず成功するものではありません。ここからは、先取り貯金を成功させる具体的な方法を紹介していきます。

家計の「見える化」を行う

先取り貯金に限らず、貯金を成功させるためには、家計の収支を「見える化」しておくことが大前提です。家計簿をつけるなどして収支を見える化すると、自分が浪費している支出が見えてきます。

収入や家族の人数に対して食費が多すぎないか、使っていないのに払い続けているサブスクリプションサービスがないかなどをチェックしてみてください。外食・飲み会が多い人は、回数を減らす、おしゃれな人は被服費の予算を決めて守る、といった節約ルールを決めるのも有効です。このように、無駄な出費を減らした上で、貯金に回す金額を検討しましょう。

貯金を自動化する

貯金を成功させるためには、「気づいたらお金が貯まっていた」という状態を作ることが重要です。

手動で貯金分を振り分けていると、面倒になったり、忘れたりする可能性があります。そうなると、「つい使ってしまった」などということになりかねません。それを防ぐためには、自動積立型の定期預金などを利用し、収入から自動的に貯金用のお金が引き落とされる設定をしておくことをおすすめします。

忙しい日々の中でも自動的にお金が貯まる仕組みを作っておくことが、先取り貯金を成功させる秘訣なのです。

先取り金額を高く設定しすぎない

先取り貯金の金額を高く設定しすぎると、毎月の支出で我慢する場面が増え、貯金が継続しにくくなってしまいます。貯金することが苦痛にならないためにも、あくまでも自分が無理なく続けられる金額を設定し、慣れてきたら貯金額を増やしてみましょう。

また、臨時出費に備えるお金を確保しておくことも忘れてはいけません。半年や1年間で発生しそうな金額を予想し、臨時出費用のお金を生活費口座に残したり、臨時出費用のお金を入れる専用の銀行口座を準備したりして備えましょう。

明確な「目的」と「目標」を設定しておく

事前に具体的な貯金の目的と金額目標を立てておくと、先取り貯金は継続しやすくなります。例えば、「5年後の住宅購入のために頭金として500万円を貯金する」といった場合、計算すれば「毎年100万円貯めれば達成できる」とわかります。

ゴールの見えない努力はつらいものです。結婚式の費用や子供の教育資金、老後資金など、目的ごとに具体的な目標金額を決めて貯金に取り組むのがおすすめです。

貯金額は定期的に見直す

先取り貯金は、定期的に見直すことも大切です。自分の生活や収入状況は日々変化しますから、「昇給してもっと貯金額を増やせるようになっていた」「無理な先取り貯金額で生活費を圧迫している」といったことがあるかもしれません。

「毎月の貯金額は適正なのか」「もっと適した預け先があるのでは」など、定期的に見直してみてください。

先取り貯金の目安

一般的に、貯金は収入の10%~20%程度がいいとされますが、家庭の事情はさまざまです。参考程度に考えて、ライフスタイルや目標に合わせて、目安の金額を考えてください。

例えば独身の場合、一人暮らしか実家暮らしかで、毎月の支出は異なります。一人暮らしであれば手取り収入の10%でもギリギリかもしれませんし、実家暮らしであれば手取り収入の30%~40%程度を貯金に回せるかもしれません。

夫婦二人だけの生活なら、子供が生まれるまでは、貯金に回せるお金にも比較的余裕があるはずですから、二人の手取りを合わせた収入の20%以上を目安にしてもいいでしょう。また、将来は共働きから片働きになることを予定している家庭なら、1人分の収入全部(夫婦が同程度の収入なら手取りの50%)は、貯金できる状態を作っておきたいところです。

子供がいる場合は、生活費や教育費などにお金がかかります。子供が小さな頃は手取りの10%〜15%程度を目指してみてください。そして、子供が大学に進学する時期が来たら、それまでに貯めたお金を少しずつ使って乗り切りましょう。

| 家族構成 | 目安となる貯蓄額 | ポイント |

|---|---|---|

| シングル | 手取り収入の10%~40% | 実家暮らしなら貯めやすい! |

| 夫婦 | 手取り収入の20%~50% | 共働きから片働きになる予定なら たくさん貯めておこう! |

| ファミリー | 手取り収入の10%~15% | 子どもが小さい時期が 貴重な貯めどき! |

毎月の給料からたくさん先取り貯金をするのが難しい人は、「毎月ちょっとの金額」に加えて「ボーナス時にまとまった金額」を先取り貯金して、目標金額が貯められるよう計画しましょう。

先取り貯金をやるならコレ!おすすめの方法6選

では、先取り貯金を行うにあたって、どこにお金を預ければいいでしょうか。先取り貯金の預け先として、「自動積立型の定期預金」「財形貯蓄」「新NISA(2024年1月開始予定)のつみたて投資枠」「個人型確定拠出年金(iDeCo)」「クレカ積立」「変額保険」の6つの方法をご紹介します。

毎月自動で積み立てる「自動積立型の定期預金」

自動積立型の定期預金は、あらかじめ決めた一定金額を、指定口座から毎月自動で定期預金として積み立てる方法です。先取り貯金を成功させるための自動化が簡単にでき、さらに定期預金口座は普通預金口座より金利が高い傾向がありますから、少しでもお金を増やすためにも有効です。

ただし、定期預金は満期がくる前にお金を引き出そうと思うと、中途解約の手続きが必要だったり、受け取れる利息が少なくなったりしてしまいます。「貯めたお金が満期を迎える前に使う可能性がある」「お金をできるだけ増やしたい」という人にはあまり向いていない方法です。

企業の福利厚生のひとつ「財形貯蓄」

企業によっては福利厚生のひとつとして、財形貯蓄を用意しているケースもあります。財形貯蓄とは、会社が給与から天引きすることで銀行に貯金を積み立てる仕組み。一口に財形貯蓄といっても、目的を定めない「一般財形貯蓄」、住宅取得やリフォームが目的の「住宅財形貯蓄」、老後資金が目的の「年金財形貯蓄」があります。

一度手続きを行えば、毎月自動的に一定額を積み立てられるため、確実に貯金できます。特に、積み立てたお金を引き出すためには、会社や金融機関への手続きが必要なので、簡単にお金を引き出しにくい点もポイントです。

ただし、確実に貯まる反面、必要な時にお金を引き出しにくいことを覚悟する必要があります。また、財形貯蓄の金利は会社によってピンキリなので、チェックした上で利用するかどうかを決めましょう。

投資商品が厳選された非課税制度「少額投資非課税制度 新NISAのつみたて投資枠」

NISAは、投資で得た利益にかかる税金(約20%)がゼロになる制度です。新NISA(2024年1月開始予定)のつみたて投資枠を使って事前に毎月積み立てる金額を設定しておくと、指定の口座から投資に回すお金が自動で引き落とされます。

対象商品は定期預金などと比べると価格変動のリスクがある投資信託ですが、新NISAのつみたて投資枠の対象商品は手数料が一定以下で、長期保有に適した商品に厳選されています。そのため、商品選びでつまずきやすい投資初心者でも比較的、取り組みやすい方法といえるでしょう。

投資信託の価格は、経済状況などの影響を受けて日々変動します。そのため、近いうちに使う予定のお金を投資に回すと、得するか損するかは、運の要素が強くなります。5年や10年など、投資期間を長く取れるお金を投資に回すイメージで活用しましょう。

自分で作る年金「個人型確定拠出年金iDeCo(イデコ)」

iDeCoは、自分で掛金を積み立てて資金を増やしていく、公的年金に上乗せして利用する私的年金です。大きなメリットは、運用益が非課税になる上に、掛金が全額所得控除の対象になること。運用で資産を増やしながら節税できるため、効率的にお金を増やすことができるでしょう。

iDeCoの対象商品は、投資信託や預貯金、保険など幅広いのも特徴です。積み立てたお金は原則60歳からしか受け取れないため、老後資金づくりに向いた方法です。老後が近い人は安全な預貯金や比較的リスクの低い保険、債券の投資信託を中心に。老後までまだまだ時間がある人は、比較的リスクが高くても資産が増える可能性がある株式の投資信託を中心に積み立てるのがおすすめです。

ポイント還元率がお得なクレカ積立

クレジットカードを利用して投資信託の積み立て投資をおこなう「クレカ積立」もおすすめです。クレジットカードの利用分のポイントが貯まるからです。

クレカ積立は先述の新NISAのつみたて投資枠で投資する際に利用できる他、課税口座で積立投資をする際にも選択可能です。ただ、iDeCoの掛け金はクレカ積立では支払えません。

金融機関ごとにクレカ積立ができるクレジットカードが指定されており、ポイント還元率は異なります。なるべく還元率が高い金融機関を選ぶのが得策です。

貯金しながら万が一に備える「変額保険」

変額保険は、預かった掛け金をもとに保険会社が株式や債券に投資し、運用の実績によって保険金や解約返戻金が増減する保険です。大きく分けて、保険期間が一定の「有期型」と、一生涯保障が継続する「終身型」の2タイプがあります。基本的には保険なので、期間満了前に死亡した場合、基本保険金としてまとまった額のお金を受け取れるのが特徴です。

イメージとしては、「投資信託に保険の機能がプラスされた商品」と理解するとわかりやすいでしょう。あくまでも保険ですから、万が一に備えつつ資産運用したいときに利用する商品といえます。死亡保障が必要な子育て世帯や、海外赴任があって投資信託の積立投資が中断されやすい家庭(※)などにおすすめです。

※日本の非居住者となる期間は、日本の金融機関では投資信託の積立ができないのが一般的です。

「先取り貯金の専用口座」を作るのもおすすめ

先取り貯金したお金をできるだけ増やすためには、「いつ使うか」「何に投資するか」を考えてから資産運用を行う必要があります。でも、そこで悩んで「先取り貯金がなかなか始められない…」となっては勿体ないですね。

そこでまずは、「先取り貯金の専用口座」を作るのがおすすめです。

貯蓄口座を分けて管理がおすすめな理由

先取り貯金専用の貯蓄口座が1つあると、先取り貯金の効果でお金が貯まりやすくなることに加えて、いろいろな資産運用を行う人でもお金の管理がしやすくなります。

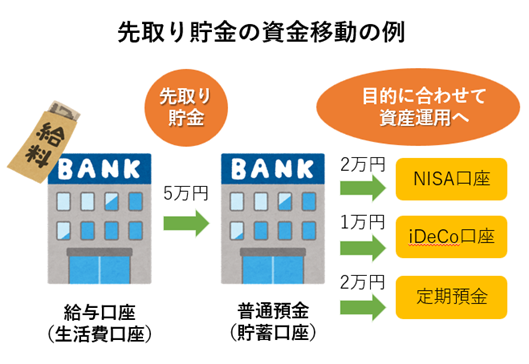

例えば、「①給与が入る口座を“生活費口座”にする」「②生活費以外は“貯蓄口座(=先取り貯金の専用口座)”で先取り貯金をする」「③将来使うお金は、目的に合わせて各口座に資金を移動させて資産運用を行う」といったように資金移動をすると、生活費口座と貯蓄口座がきれいに分けられるので、スッキリします。

先取り貯金の専用口座に貯めたお金は適宜別の口座に移すため、引き出し制限のない普通預金にしておきましょう。さらに、普通預金の金利が高い銀行口座にしておくと無駄なく資産形成ができます。

最近では、銀行口座と同じグループの証券口座を自動連携させることで普通預金の金利がアップする銀行が珍しくありません。こうした金利がお得になる情報をチェックしながら貯蓄口座を準備すると良いでしょう。

確実にお金を貯めたいなら先取り貯金がおすすめ

「人はある分だけ使ってしまう」というパーキンソンの法則から考えると、毎月の収入から残ったお金を貯金するのはそもそも難しいため、先取り貯金は有効な方法です。使えるお金を強制的に少なくして貯金に回す方法ですから、収支を見直して無理のない金額を設定しましょう。

先取り貯蓄の成功確率を上げるためには、貯金の中でもしばらく使わないお金は新NISAのつみたて投資枠やiDeCoなどの投資に回すと、効率よく資産形成ができるでしょう。

張替愛

夫の海外転勤を機に会社員を退職後、2017年に開業。24歳で結婚して家計管理や資産運用に力を入れてきた経験を活かし、保険や投資商品を販売せずに「実際に役立つアドバイス」を提供するマネー相談を年間100件近く行う。コラムや書籍の執筆・監修、取材、講座などの実績も合計300件以上。得意分野はライフプラン設計(教育費・住宅購入・老後資金)、資産運用、保険、ママのキャリアなど。2児の母でもある。

著書『~共働き800万円以下の夫婦でもハッピーライフ~プチ贅沢を楽しみながらムリなく資産を増やす』(ビジネス教育出版社)

- 本稿は、執筆者が本人の責任において制作し内容・感想等を記載したものであり、SBI新生銀行が特定の金融商品の売買や記事の中で掲載されている物品、店舗等を勧誘・推奨するものではありません。

- 本資料は情報提供を目的としたものであり、SBI新生銀行の投資方針や相場説等を示唆するものではありません。

- 金融商品取引を検討される場合には、別途当該金融商品の資料を良くお読みいただき、充分にご理解されたうえで、お客さまご自身の責任と判断でなさるようお願いいたします。

- 上記資料は執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性をSBI新生銀行が保証するものではありません。

おすすめ記事

SNSを通じて、キャンペーンなどのご案内やおトクな情報を発信中!

公式アカウントをぜひフォローしてください!