ファイナンシャルプランナーに聞く!パワートラスト

竹内かおり:フィナンシャルプランナー(AFP)

加藤清美:SBI新生銀行コールセンタースタッフ

詳しいプロフィールは下部参照

-----

「パワートラスト」はSBI新生銀行グループの新生信託銀行が受託者として資産の運用・管理を行う実績配当型の金銭信託です。SBI新生銀行は新生信託銀行から委託を受けて本商品の募集取扱業務(電子募集取扱業務を含む)を行います。お客さまは新生信託銀行にお申し込みを行い、新生信託銀行と信託契約を締結することとなります。預金ではないため、元本割れとなるリスクなどがあります。

-----

円定期預金のような元本の保証はないのならやっぱり・・・。

SBI新生銀行のコールセンターの「金銭信託専用ダイヤル」には、日々さまざまなお問い合わせが寄せられます。その中から、みなさまにも是非知っていただきたいポイントや注意点などを、ファイナンシャルプランナーとして、数多くの金融商品の中からお客さまそれぞれに最適な商品を選択し、提案されている竹内さんに、「パワートラスト」について十分にご理解いただき、また普段の運用にまつわる知識と経験を活かして、今回わかりやすくお答えいただきます。

パワートラストとは?他の投資商品との違いや、特徴はなんですか?

加藤さん:なによりもまず、パワートラストはどんな商品?という問い合わせが少なくありません。

他の投資・運用商品と比べて違う点や特徴をもっとわかりやすくご案内したいと考えています。

FP竹内さん:私が調べた知識でお答えしますね。

金銭信託とは、「信託銀行」がお客さまに変わってご資金を管理・運用する商品ですので、銀行預金とは異なります。中でもパワートラストの運用は主に自動車ローンやショッピングクレジット債権等を裏付け資産とした信託受益権等に投資します。その為、裏付けとなる金銭債権(自動車ローン等)に当初の予想を超えた貸し倒れ(返済の滞り)が発生した場合元本割れとなります。

また、「金銭信託」には「信託」という言葉がついていますが、投資信託とは大きく異なります。金銭信託の場合、「1.日々の価額変動がない」「2.予定配当率が運用開始前に発表される」という特徴があります。

そのため、投資信託のように運用成果によって大きなリターンを得られる可能性はありません。一方で、日々のマーケット動向を気にしたり、価額変動に一喜一憂することはありません。また、投資信託のように日々売買はできませんので、換金性は高くありません。基本は「信託期間終了まで置いておく」という運用になります。

なお、SBI新生銀行が取り扱う「パワートラスト」は、お客さまからお預かりしたご資金を、SBI新生銀行のグループ会社である新生信託銀行が運用・管理することになります。

円定期預金との違いはなんですか?

加藤さん:期間が決まってるし、3年もので年○%と金利のように表示されていますが、円定期預金とは違うの?というようなお問い合わせを良く受けます。まず、円定期預金と金銭信託との違いを簡単にお伝えするにはどのようにすればいいですか?

FP竹内さん:先ほども少し触れましたが、円定期預金は預金保険対象で元本保証。金利も確定していますよね。一方で金銭信託、特に実績配当型の金銭信託は、元本の保証はありませんし、金利のように見える数字も、明示はしていますが、あくまでも配当率の目安を示す「予定配当率」です。

「予定配当率」は信託期間中の運用実績に応じて支払われますが、元本割れとなるようなことがなければ、予定配当率に沿った配当が支払われることが多いようです。

また「金銭信託」は、信託銀行が運用する商品です。お客さまからお預かりしたご資金を主に貸付等で運用し、その利益を元本に乗せて還元することになります(運用による損失が出れば、元本などに影響が及ぶ可能性があります)。

※予定配当率とは、運用開始前に発表される配当率の目安を示すものです。

金銭信託は信託期間中の運用実績に応じ収益金を支払います。そのため、予定配当率・予定配当額は保証されるものではありません。また、信託期間中に予定配当率の見直しは原則行いません。

元本保証ではないというのはどうしても不安です…

加藤さん:お問い合わせの中では、「元本保証ではない、というのはどうしても不安」という声が、圧倒的に多いです。

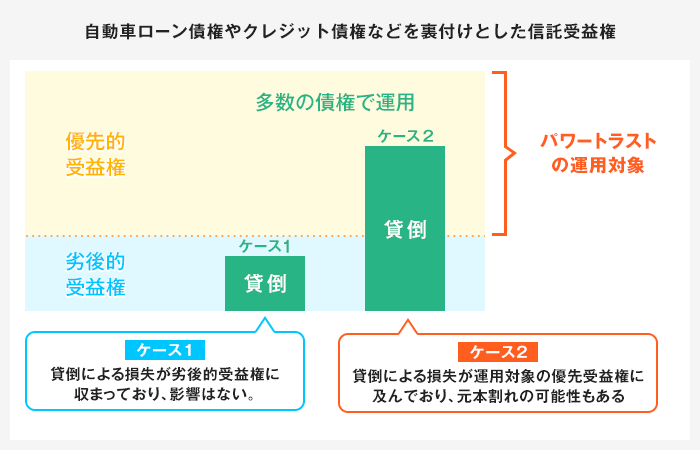

FP竹内さん:パワートラストの場合は、優先受益権を運用対象とする「優先劣後構造」という安全性をより高めるような仕組みで運用していると伺っています。比較的、安定的な運用を目指す商品性となっていることを、お客さまにも知って頂けるといいかもしれませんね。きちんと商品の仕組みをご説明することが、お客さまにこの商品を知っていただくうえでポイントになると考えています。

「優先劣後構造」についてもう少し触れると、主な運用対象を、信託受益権の中でも、優先的受益権のみとしておけば、裏付資産となる多数債権の一部に貸し倒れ(返済の滞り)が発生した場合でも、その損失が劣後的受益権の総額に収まる範囲であれば優先部分の元本の利息・利益の支払には影響が及ばずに、元本が戻ってくる仕組みと伺っています。

「優先劣後構造」参考イメージ図 ※新生信託銀行提供。パワートラストの場合

実際のところ元本割れの可能性はどのくらいあるのでしょうか?

FP竹内さん:こちらからも質問してもいいですか?実際のところ元本割れの可能性はどのくらいあるのでしょうか。参考になるデータはありますか?

加藤さん:この質問については、当行のホームぺージで、新生信託銀行が説明しているのですが、一般的にA格以上を取得している資産の過去実績を参考にすると、「パワートラストの資産は1年間で平均99.95%、3年間99.92%で約定通りの支払いが期待できる」とのことです。

デフォルト率(返済が滞る確率)やA格という言葉にはなじみがない方でも、過去実績の「支払期待率」として見るとわかりやすいですね。詳しい説明は運用担当者に聞くをご覧ください。

ファイナンシャルプランナーとして、どのようなお客さまにおすすめしますか?

加藤さん:最後に、竹内さんはファイナンシャルプランナーとして、どのようなお客さまにパワートラストをご紹介しようと思われますか?

FP竹内さん:「何か運用を考えたい。でも積極的にリスクは取れない。日々運用に気を使うことはしたくない」という安定志向のお客さまですね。商品性からまずは安全性を重視したいお客さまにご紹介してみたいと思います。

予定配当率等についてご説明して、理解が難しいというお客さまにはおすすめできませんが、ここまで説明してきたような元本割れの可能性や優先劣後構造という安全性を高めるための仕組みなどについて、充分ご理解していただくことができれば、ご検討いただける商品だと思います。

加藤さん:なるほど。今日はありがとうございました!これからも、もっとわかりやすくお客さまにご案内、ご説明できるようにがんばります!

FP竹内さん:こちらこそ。少しでもお役にたてたのなら幸いです。 わからないことがあった場合には気軽にSBI新生銀行金銭信託専用ダイヤルへ電話で問い合わせできるのも良いですね。加藤さん、がんばってください。

【パワートラストの主なリスク】

本商品はお預かりした資金を単独運用指定金銭信託へ貸付、単独運用指定金銭信託で信託受益権や信託勘定向けの貸付等の投資を行います。

また、単独運用指定金銭信託は、資金が一時的に不足する場合にSBI新生銀行または新生信託銀行から流動性補完を目的とした借入を行うことがあります。本商品の仕組み上、以下のリスクにより元本割れが生じる可能性があります。

信用リスク

信託受益権等の裏付けとなる金銭債権(ショッピングクレジット債権等)に当初の予想を超えた不良債権が発生した場合等

金利変動リスク

市場金利の変動により、信託受益権等から得られる収益が減少した場合等

流動性リスク

一時期に予想を上回る大量の中途解約が発生するなどにより支払準備のための資金が著しく不足した場合等

管理委託先にかかるリスク

アプラス等信託受益権等の裏付けとなる金銭債権の回収を委託している先(管理委託先)が破たんすることにより債権の回収業務の継続が困難になった場合等

借入に係るリスク

流動性補完のためにSBI新生銀行等からの借入金を優先して返済する仕組みのため、お客様からお預かりした資金による借入の弁済にあてる資金が不足する場合等

SPC(特別目的会社)の倒産リスク

単独運用指定金銭信託を組成するために設立したSPCが倒産し、本商品の仕組みの継続が困難になった場合等

詳しくは契約締結前交付書面をご確認ください。

【信託報酬および費用について】

お申し込み手数料および中途解約手数料はかかりません(中途解約は原則不可となります)。

信託報酬は、原則として計算期日に信託財産の中からいただきます。信託報酬は、信託元本に対して年率0.01%~3%の範囲内とし、信託財産の運用成果に基づき計算します。

【パワートラストについて】

・新生信託銀行が発行する合同運用指定金銭信託(商品名:パワートラスト、以下、「本商品」)は預金ではなく、元本保証および利回り保証のいずれもありません。本商品は、預金保険制度の対象ではありません。また、投資者保護基金の対象ではありません。

・本商品は、原則として中途解約ができません。

・SBI新生銀行は、新生信託銀行が発行する本商品の募集取扱業務(電子募集取扱業務を含みます)を行います。なお、SBI新生銀行では本商品の取得勧誘を行いますが、本商品の申し込みの受け付けは行いません。本商品の申し込みの受け付けおよび契約締結に係る最終判断はMMEすべて新生信託銀行にて行います。

・新生信託銀行は、本商品の発行者であり、金融機関の信託業務の兼営等に関する法律その他の適用法令を遵守し信託業その他の業務を行います。本商品は、新生信託銀行が受託者として資産の運用および管理を行う実績配当型の金銭信託です。お客さまからお預かりした資金は、信託設定日以降、法律(信託法)によって、新生信託銀行自身の財産や他の信託の信託財産とは分別して管理することが義務付けられております。本商品においては、お客さまに投資いただいた金銭を、新生信託銀行が受託者となる単独運用指定金銭信託を通じて、ショッピングクレジット債権や自動車ローン債権等の金銭債権(新生信託銀行のグループ会社が保有していた債権を含む場合があります)を裏付資産とする信託受益権や信託勘定向けの貸付等に投資又は融資することにより運用します。

・裏付資産である上記金銭債権に係る債務者の信用リスク(運用先の信託勘定における想定を上回る貸し倒れの発生)、市場金利の変動(運用資産の価値の下落)等により運用資産から予定された収益が得られず、さらには元本割れが生じる可能性があります。したがって、予定配当額通りの収益金支払がなされない場合があります。また、投資元本が保証されているものではなく、これを割り込むことがあります。これらの運用による損益はすべてお客さまに帰属します。

・運用の状況により元本の償還を停止し、信託を終了する場合があります。その場合、元本の償還が満期予定日から大幅にかい離する可能性があります。

・お客さまが受け取る収益金は源泉分離課税(国税15.315%、地方税5%)の対象となります。

・満期時において自動継続はありません。信託元本は償還日に登録済みの総合口座パワーフレックス円普通預金に入金となり、以降は普通預金店頭表示金利が適用されます。

・本商品の運用および管理に対して、信託財産の中から支払う信託報酬およびその他の費用をお客さまに間接的にご負担いただきます。信託報酬については、信託元本に対して年率0.01%~3%の範囲とし信託財産の運用成果に基づき計算します。また、信託財産に関する租税および信託事務の処理に必要な費用が信託財産の中から支払われます。これらは信託財産の運用成果その他の状況により変動するため、信託報酬およびその他の費用の総額について、事前に金額又は上限を提示することができません。なお、本商品に関して、お客さまからSBI新生銀行に対して直接お支払いいただく手数料その他の対価はございません。

・本商品には、クーリングオフの適用はありません。

・お申し込みにあたっては、SBI新生銀行又は新生信託銀行が提供する契約締結前交付書面等(商品説明書、募集要項および信託約款)を必ずご確認いただき本商品のリスクや手数料・費用等につき十分ご理解のうえお客さまご自身の判断と責任でお申し込みください。

・契約締結前交付書面等は、SBI新生銀行の店頭で入手できるほか、SBI新生銀行のウェブサイトからご確認いただけます。なお、本商品の取り扱いのない店舗ではご用意しておりません。

<募集取扱業務(電子募集取扱業務を含む)を行う者>

株式会社SBI新生銀行

登録金融機関:関東財務局長(登金)第10号

加入協会:日本証券業協会、一般社団法人 金融先物取引業協会

<合同運用指定金銭信託の受益権発行者>

新生信託銀行株式会社 代表取締役社長:栗原美江

所在地:東京都中央区日本橋室町二丁目4番3号

登録金融機関:関東財務局長(登金)第22号

加入協会:日本証券業協会

<プロフィール>

竹内 かおり

ファイナンシャルプランナー(AFP)。愛称はFPキャサリン。

1978年兵庫県生まれ。現在小学生3児の母。読書と株式投資を通して社会貢献するのが趣味。元証券会社出身であることを活かして主に学生向けにマネー教育・キャリア教育・資産運用教育を行う講師として関西を中心に講座を展開。独自に展開している講座「キャサリンとナンシーのお金のおはなし」は公立小学校での授業実績多数。

加藤 清美

SBI新生銀行 チャンネルサービス部

中途採用で入行以来コールセンター一筋で15年目、内13年半は深夜のコールセンター勤務でした。昨夏に本商品のコールセンター新設ということで、久しぶりに日勤へと勤務時間が変更となりました。

最近自家製食品にハマっています。梅干し、梅酒、ケチャップに味噌、甘酒に塩麹・・・etc。今、トマトを苗から育てているので夏には正真正銘自家製のケチャップが完成予定。完成までに時間のかかる手作りの食品たちはとっても愛着がわきます。

- 本稿は、執筆者が本人の責任において制作し内容・感想等を記載したものであり、SBI新生銀行が特定の金融商品の売買や記事の中で掲載されている物品、店舗等を勧誘・推奨するものではありません。

- 本資料は情報提供を目的としたものであり、SBI新生銀行の投資方針や相場説等を示唆するものではありません。

- 金融商品取引を検討される場合には、別途当該金融商品の資料を良くお読みいただき、充分にご理解されたうえで、お客さまご自身の責任と判断でなさるようお願いいたします。

- 上記資料は執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性をSBI新生銀行が保証するものではありません。