「資産運用はやめとけ」と言われる理由は?失敗しないポイントも紹介!

本記事は、SBI新生銀行からのお知らせです。

「資産運用を始めよう!」と思ったときに、SNSで「資産運用はやめとけ!」という意見を見つけたり、身近な人に反対されたりすると、始めることを躊躇してしまうのではないでしょうか。

この記事では、資産運用はやめたほうが良いと言われる理由や、資産運用に不向きな人の特徴などを紹介します。また同時に、資産運用がおすすめされる理由や、資産運用に向いている人の特徴も紹介するので、本当に自分が資産運用はやめておいたほうが良いか、考えてみましょう!

目次

-

1.「資産運用はやめとけ」と言われる理由

1-1.元本保証がないから

1-2.ハイリスク・詐欺の危険があるから

1-3.他人の運用結果に責任を持てないから

1-4.すぐに稼げないから

1-5.勉強が必要だから

1-6.個人投資家は不利な場合があるから

2.資産運用に不向きな人の特徴

2-1.数年以内に使うお金を増やしたい人

2-2.身内が資産運用を許してくれない人

2-3.金利が高いローンを返済中の人

2-4.すぐに大きな利益を出したい人

3.資産運用に向いている人の特徴

3-1.長期的な運用を考えている人

3-2勉強や情報収集ができる人

3-3.余剰資金での運用を考えている人

3-4.自分に合った運用方針がある人

4.資産運用がおすすめされる理由

4-1.利益が出ると資産を増やすことができるから

4-2.資産運用が長生きの備えの1つになるから

4-3.インフレ対策になるから

4-4.昔よりも手数料が安くなっているから

5.初心者におすすめの資産運用

5-1.円預金

5-2.外貨預金

5-3.NISA

5-4.iDeCo

6.資産運用で失敗しないためのポイント

6-1.投資する金融商品の仕組みを確認する

6-2.資産運用に詳しい人の意見を参考にする

6-3.怖い時は「少額」から始める

7.資産運用をやめておくべきかは自分で決めよう!

「資産運用はやめとけ」と言われる理由

資産運用はなぜ「やめておいたほうが良い」と言われることがあるのでしょうか。

元本保証がないから

資産運用というとほとんどの場合、元本保証がありません。つまり、損をしてしまう可能性があるということです。これが、資産運用をやめとけと話す人の一番の理由だと考えられます。

例えば、歴史的な経済危機といわれた2008年の「リーマン・ショック」のときには、株式などの金融商品の価格が軒並み下落しました。下落した後も諦めずに投資を続けていれば、何年後かには回復したものが多かったです。しかし、大きな損失が発生したときに諦めて損失を確定させた人は、資産運用を始めたことを後悔したことでしょう。

このように、自分が損をした経験を持つ人は特に、他人に資産運用をすすめるとは考えにくいものです。

ハイリスク・詐欺の危険があるから

ひと口に資産運用と言っても、その方法は様々です。大きな意味では、元本保証がある定期預金も資産運用のひとつと言えます。しかし一方で、手元に余裕資金がない状況でお金を借りて投資するという運用方法も存在します。ほかにも、「確実に儲かる」といった誘い文句でお金をだまし取る詐欺も、残念ながら世の中には存在しています。

始めようとしている資産運用がハイリスクのものや、詐欺の可能性が否定できない状況であれば、「やめとけ」といわれてもおかしくはないでしょう。

他人の運用結果に責任を持てないから

身近な人に資産運用をするかどうか相談すると、反対されるかもしれません。そのようなときは、純粋に資産運用を否定しているとは限りません。

資産運用は確実に儲かるわけではありません。「自分がすすめた結果、相手が損をしたらどうしよう…。もしも恨まれたりしたら怖いな。」といった心理が働いた結果、「やめといたら?」という返答をした可能性があります。

すぐに稼げないから

堅実な資産運用では、資産を1.5倍や2倍に増やすためには10年や20年といった長い時間がかかることを覚悟しなければいけません。もしも「1ヵ月後の恋人の誕生日までにお金を作りたい」「1年後に車を買うお金を作りたい」といった理由であれば、働く時間を増やして収入を増やしたり、ムダ遣いを減らして支出をスリム化したりすることでお金を確保したほうが確実です。

勉強が必要だから

資産運用で大きな成果を出すためには、元本保証のない金融商品で資産運用をする必要があります。大切な自分の資産を守るためには、「どの金融商品なら比較的リスクが小さいか」「自分にはどの商品が合っているか」「どの制度を使うと有利か」などの判断をするために、資産運用に関する知識を身に着ける必要があります。

また、もし一生懸命勉強しても、投資する資金がほとんどなければ、勉強時間に見合った結果を得ることが難しいこともあるでしょう。

個人投資家は不利な場合があるから

世界各国のマーケット情報を集めながら俊敏に売買をしているプロの投資家と比べて、個人投資家は不利であると考えることができます。そのため、「個人投資家が勝てるわけがない」と、諦めてしまうパターンもあるでしょう。

このように、様々な理由によって資産運用は否定されることがあります。ただ、ほとんどは「すぐにお金が欲しいなら…」「勉強しないのであれば…」といった前提条件がついている場合に限ります。つまり、必ずしも資産運用をやめたほうが良いというわけではないのです。

資産運用に不向きな人の特徴

資産運用は、誰にでもおすすめできるものではありません。次のような人は、資産運用はやめておくか、注意しながら始めるようにしましょう。

数年以内に使うお金を増やしたい人

結婚や住宅購入、車の買い替え、子どもの大学進学などには、まとまったお金が必要です。こうしたライフイベントを数年以内に控えている人は、「投資期間に制限がある」というハンデを背負って資産運用をしなければいけません。

そのため、5年や10年以内に使うお金については、元本保証がない資産運用には回さないでおくのが安全です。近い将来使うお金については、少しでも金利が高い銀行を選んで預けるなどの工夫をすると良いでしょう。

身内が資産運用を許してくれない人

身内に資産運用を反対されている場合は、無視して始めると関係が悪化してしまう危険があります。こんなときは、反対されている理由をきちんと確認し、身内の理解が得られてから資産運用を始めたほうが良いでしょう。

身内に資産運用の知識がないと、「なんとなく怖い」という理由で反対されるケースも珍しくありません。その場合は、一緒に資産運用を学ぶことから始めるのがおすすめです。また、どうしても理解が得られない場合は、まずは自分のおこづかいの範囲で取り組むようにするのもひとつの手です。資産運用で良い結果が出てきたら、身内の理解が得られるようになるかもしれません。

金利が高いローンを返済中の人

キャッシングやカードローンなど、金利が高いローンがある人は、手元に資金ができたら、資産運用で増やすことよりもローンの返済を優先しましょう。繰り上げ返済を行って短期間で完済すれば、支払う予定だった利息分について確実に負担を減らすことができます。

ただし、ローンは低金利の住宅ローンだけという人は、住宅ローンの繰り上げ返済よりも資産運用を優先したほうが良いケースもあります。住宅ローンの繰り上げ返済ばかりを優先していると、10年後や20年後のお金がかかるライフイベントの際に、手元の資金が足りなくなってしまうことがあるからです。繰り上げ返済はしないけれどしばらく使わないお金があるときは、期待できる利回りやリスクの大きさをしっかり確認した上で、資産運用に回すということも考えてみましょう。

すぐに大きな利益を出したい人

資産運用でハイリターンを目指すときは、ハイリスクになるのが鉄則です。一度でも大きな利益が得られた経験をしてしまうと、その後に大損が出ても「取り戻そう」とやっきになり、余計ドツボにはまってしまう危険があります。

そのため、短期間で大きな利益を狙う人は、資産運用はやめておいたほうが良いかもしれません。

資産運用に向いている人の特徴

資産運用に不向きな人がいる一方で、資産運用が向いている人もいます。次のような人は、資産運用に向いています。

長期的な運用を考えている人

資産運用で失敗しないためには、長期的な視点を持つことが重要です。なぜなら、短期間で2倍や3倍になるような投資はほとんど存在しないからです。

投資の結果がすぐに現れないと理解していれば、直近で必要な資金を投資に回すことなく、また短期的な価格変動によって気持ちが左右されることがないため、落ち着いて資産運用を続けることができます。

勉強や情報収集ができる人

資産運用で怖いのは、理解しないまま始めることです。預けたお金がどのように使われているのかわからないままでは、資産が増えるかどうか予想を立てることができません。値下がりしたときに焦らないためにも、他人の話を鵜呑みにするのではなく、資産運用について学び、様々な所から情報収集をして、投資する商品や投資額などを決めることが大切です。

余剰資金での運用を考えている人

資産運用にはリスクが伴います。当面使う予定がない余剰資金で資産運用をしようと考えている人なら、投資の結果によって普段の生活や将来のライフイベントに支障が出ないので、安心して資産運用をすることができます。

自分に合った運用方針がある人

資産運用は、「老後資金を貯めたい」「FIRE(経済的な自由を手に入れて早期リタイアすること)がしたい」など、それぞれの目標に合わせて、投資額や投資方針を決めることが大切です。例えば、老後資金が目的の人は、長期間かけてじっくり資産を増やす資産運用が向いているでしょう。FIREを目指す人は、リスクとリターンのバランスを考慮しつつ、資産の一部でハイリスクな資産運用にもチャレンジする必要があるかもしれません。目的がはっきりしていれば、自然と資産運用の方針が絞り込めてきます。

もし今は資産運用に向いている人の特徴にあまり当てはまらなくても、これから資産運用の勉強をしたり、目標を決めたりすることで、資産運用に向いている人になることができます。

資産運用がおすすめされる理由

「資産運用はやめとけ」という意見を持つ人がいる一方で、資産運用をすすめる人や、資産運用で成功している人も多くいます。資産運用がおすすめと言われる理由も知っておきましょう。

利益が出ると資産を増やすことができるから

資産運用の目的は、「資産を増やすこと」である場合がほとんどでしょう。資産運用にはリスクがありますが、過去の事例を見れば、資産が増えた成功例もたくさんあることがわかります。

例えば、私たちの年金保険料の管理をしているGPIF(年金積立金管理運用独立行政法人)は、資産運用によって年率3.99%の収益が出ています(2001年度~2023年度第3四半期の結果)。

現金をタンスにしまっておいても増えることはありません。お金を預ける先を変えるだけで資産が増える可能性があるのですから、資産運用に取り組む人が多いのも納得でしょう。

資産運用が長生きの備えの1つになるから

資産運用でお金を増やしておきたい理由のひとつが、「長生きへの備え」です。定年退職をしてから亡くなるまでの期間は、公的年金や貯金で生活していかなければいけません。

退職金や現役時代に貯めた貯金には限りがあるため、長い老後生活の中では尽きてしまう危険があります。資産運用によって資産を増やせたら、老後資金が減るペースを遅くすることができるのです。

インフレ対策になるから

今ある貯金を増やす必要がない場合でも、今の資産を「守る」目的で資産運用をする人もいます。なぜなら、物価が上昇するインフレが発生すると、今ある現金を同じ金額のまま持っていると、買える物の量が減ったり、受けられるサービスが少なくなったりしてしまうからです。

例えば、はがきの値段は、約20年前の2004年には税込50円でした。しかし、2024年秋からは税込85円になる予定です。値段が上がるとサービスを受けられる回数は減ってしまうのです。

| 2004年 | 2024年秋 | |

|---|---|---|

| 定価(税込) | 50円 | 85円 |

| 1万円で買えるはがきの枚数 | 200枚 | 117枚 →値上がりしたため 83枚も少なくなった! |

今と同じように生活をするためには、物価上昇に負けないように、資産を増やしていく必要があるのです。

昔よりも手数料が安くなっているから

昔に比べて、金融商品の手数料が下がっていることも、資産運用を後押しする要因のひとつになっています。

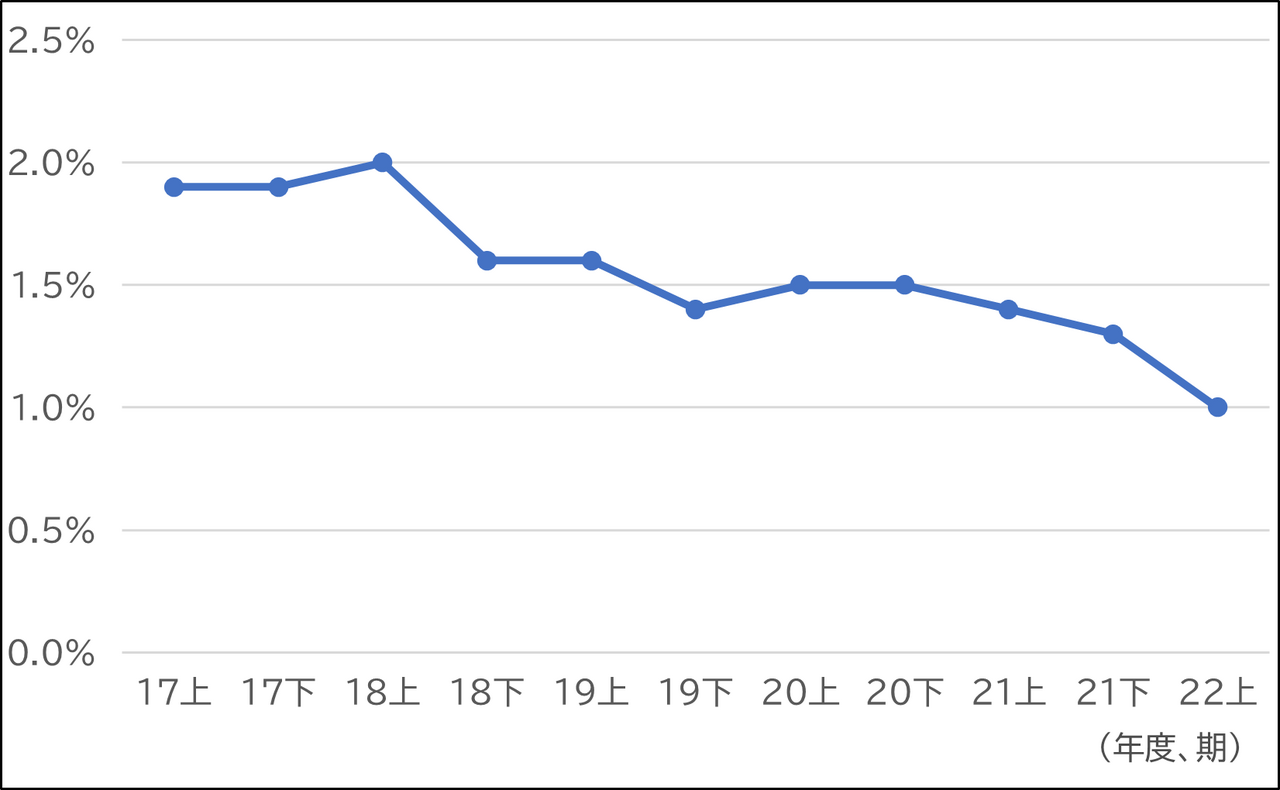

例えば、2023年にSBI証券などでオンラインの国内株式売買手数料が無料化されたのは、個人投資家にとって嬉しいニュースでした。ほかにも、銀行や証券会社で購入できる投資信託の平均販売手数料は低下傾向にあります。次のグラフの通り、2017年には約2%だった手数料は、2022年には1%にまで下がっています。

初心者におすすめの資産運用

資産運用が初心者の人でも取り組みやすい方法は、次の4つです。

円預金

元本保証があるため、安心して利用できます。長らく超低金利が続いていましたが、2023年終盤には久しぶりに銀行預金の金利が上昇しました。金利が高い銀行を選んで預ければ、確実に利息をもらうことができます。

外貨預金

日本円を外国の通貨に換えて預金することで、日本よりも高い金利(利息)を期待できる可能性があります。為替変動によるリスクはあるものの、基本的にはお金を預けるときに金利が明確に決まるため、初心者でも、期待できる利回りやリスクの大きさを理解しやすい運用方法といえます。ただし、為替手数料と為替変動による元本割れのリスク、預金保険対象とならない点等も押さえておきましょう。これらの留意点については、各金融機関の外貨預金の商品説明書に記載されています。

関連記事:外貨預金とは?その仕組みから始め方を解説

NISA

2014年にスタートしたNISAでは、株式や投資信託などの金融商品から得た利益に対する税金(約20%)が、非課税になります。2024年には非課税で投資できる枠が大幅に増えるなどの改正があり、注目が集まっています。

一部の金融機関で対応可能なクレカ積立も大変おすすめです。一度カード登録するだけで事前に証券口座にお金を入れておく必要もなく、毎月自動で取引を行うことができます。ポイントが貯まるクレジットカードで決済を行う場合、利用額に応じてポイントが貯まることもメリットの1つです。

iDeCo

2002年から始まった個人型確定拠出年金(iDeCo)では、掛金が全額所得控除※になります。老後に向けた資産運用ができることに加えて、税金の負担が減らせるので、積極的に活用したい制度です。

※ご自身の課税所得がない場合は所得控除の対象外です。

資産運用で失敗しないためのポイント

最後に、資産運用で失敗しないためのポイントを簡単に紹介します。

投資する金融商品の仕組みを確認する

元本保証のない金融商品を買うときは、必ずその商品の仕組みを理解できるまで確認しましょう。投資する商品や市場の特性を理解すれば、その商品のリスクがどのくらい大きいのかを知ることができます。そうすることで初めて、自分に合っているか判断することができるでしょう。

例えば、投資信託を買うときに、たくさんの会社の株や債券に一度に投資できることを知っていれば、1つの会社だけに絞って買うよりも、値段の変動が緩やかになりやすいことも理解しやすいでしょう。また、過去のチャートを見ることで、その投資信託の価格がどのくらい上下したことがあるのかを知ると、将来の値動きを予想しやすくなります。もちろん、過去の実績が将来の運用成果を示唆・保証するものではないことにも注意が必要です。

なかには、仕組みが複雑で理解できない商品もあるでしょう。そのような商品には、無理に手を出さないということも大切です。

資産運用に詳しい人の意見を参考にする

資産運用の商品の仕組みを理解するためには、資産運用に詳しい人から教えてもらうのが近道です。

本屋さんに並んでいる資産形成の本を手に取れば、網羅的に資産運用の仕組みなどを学ぶことができます。また、分からないことをピンポイントに調べたいときはインターネット検索が向いているでしょう。資産運用について詳しい人から専門的な話を聞きたいときは、金融機関や資産運用に詳しいFP(ファイナンシャル・プランナー)に相談する方法もあります。

ただし、資産運用の結果の責任はすべて自分が負う必要があります。他人の話は参考にしつつも、最終的には自分が責任をもって判断することが大切です。自分でリスクを確認して納得していれば、一時的に損失が膨らんでも慌てずに済みますし、最終的に損してしまっても、納得感を持つことができるでしょう。

怖い時は「少額」から始める

どれだけ勉強しても、初めての投資は怖いものです。投資した資産の価格が上下することにストレスを感じてしまう人もいるでしょう。その場合は、まずは少ない金額で資産運用にチャレンジしてみるのがおすすめです。

例えば、毎月数千円といった金額なら、「外食や飲み会に行ったつもり」と考えて、気軽に続けられると思いませんか?投資に回すお金は「当面使う予定のないお金」にしておくことが大前提です。余剰資金の範囲で資産運用を行えば、直近の生活やライフイベントに影響がないため、安心してじっくり取り組めます。

小さな金額でもいいので、まずは実際に資産運用を始めてみてはいかがでしょう。始めてみると、金融商品への理解が深まり、勉強する意欲が湧いてきやすくなります。まずは余剰資金で少額から始めて、じっくり学びながら少しずつ投資額を増やしていくやり方なら、初心者でも始めやすいでしょう。

関連記事:資産運用の初心者が少額でも始められる運用方法を紹介

資産運用をやめておくべきかは自分で決めよう!

「資産運用はやめたほうが良い」という意見は確かにあるものの、同時に、「資産運用はやったほうが良い」という意見もあります。結局のところ、どのような目的で、どのくらいリスクを取って資産運用に取り組むのかが大事ということです。

「将来のために資産をじっくり増やしたい」「商品の仕組みや税制優遇制度についてしっかり学ぼう」という姿勢があれば、心配するほど危険はないと思います。

資産運用に興味があるのであれば、将来豊かな生活を実現するためにも、ぜひ前向きに考えてみてください。

張替愛

夫の海外転勤を機に会社員を退職後、2017年に開業。24歳で結婚して家計管理や資産運用に力を入れてきた経験を活かし、保険や投資商品を販売せずに「実際に役立つアドバイス」を提供するマネー相談を年間100件近く行う。コラムや書籍の執筆・監修、取材、講座などの実績も合計300件以上。得意分野はライフプラン設計(教育費・住宅購入・老後資金)、資産運用、保険、ママのキャリアなど。2児の母でもある。

著書『~共働き800万円以下の夫婦でもハッピーライフ~プチ贅沢を楽しみながらムリなく資産を増やす』(ビジネス教育出版社)

- 本稿は、執筆者が本人の責任において制作し内容・感想等を記載したものであり、SBI新生銀行が特定の金融商品の売買や記事の中で掲載されている物品、店舗等を勧誘・推奨するものではありません。

- 本資料は情報提供を目的としたものであり、SBI新生銀行の投資方針や相場説等を示唆するものではありません。

- 金融商品取引を検討される場合には、別途当該金融商品の資料を良くお読みいただき、充分にご理解されたうえで、お客さまご自身の責任と判断でなさるようお願いいたします。

- 上記資料は執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性をSBI新生銀行が保証するものではありません。

おすすめ記事

SNSを通じて、キャンペーンなどのご案内やおトクな情報を発信中!

公式アカウントをぜひフォローしてください!