定期預金は金利が低い?定期預金の必要性を改めて解説

本記事はSBI新生銀行からのお知らせです。

はじめに

2024年、NISA(少額投資非課税制度)の拡充により、多くの人々が投資に関心を持つようになりました。さらに、日経平均株価が史上最高値を更新し、仮想通貨も値上がりするなど、さまざまな投資手段が注目を集めています。しかし、このような「攻め」の姿勢だけが資産形成の全てではありません。資産形成とは、リスクとリターンのバランスを考えて、自身の資産を守りながら増やしていくこと。つまり、「守り」も大切です。そして、この「守り」の部分において、安全に資産を保管できる選択肢の一つとして定期預金が挙げられます。

資産形成の「守り」として、定期預金はおすすめの方法です。NISAブームの昨今、定期預金は時代遅れのように思われがちですが、決してそんなことはありません。定期預金は元本割れのリスクがなく、安定した利息を得ることができるというメリットがあります。

本記事では、定期預金が資産形成においてなぜ重要なのか、その特徴やメリット、そして賢い使い方について、詳しく解説します。

目次

-

1.定期預金とは?

2.定期預金の種類

3.定期預金のメリット

3-1.利息がよい

3-2.安全に資産を保管できる

4.定期預金のデメリット

4-1.最低預入金額がある

4-2.金利が変動しない(固定金利の場合)

5.定期預金と普通預金の違い

5-1.流動性と利息違い

5-2.どんな時にどっちの預金が向いている?

5-3.定期預金と普通預金の金利決定方法

5-4.金利の計算方法

6.定期預金を開設する際の注意点

6-1.銀行選びの基準

6-2.最適な定期預金の選び方

7.定期預金で資産形成を成功させるための戦略

7-1.定期預金の目標設定

7-2.ポートフォリオに定期預金を組み入れよう

8.定期預金を組み合わせて賢い資産形成をしよう!

定期預金とは?

定期預金とは、一定期間、お金を銀行に預け入れることで、預入期間終了時に決まった利息を受け取れる金融商品です。預け入れる期間は、銀行によって異なりますが、例えばSBI新生銀行の場合は、最短2週間から数年にわたる長期間まで、様々な定期預金を提供しています。

定期預金に預け入れたお金は、約束された期間中は引き出すことができません。この期間中、銀行は預かった資金を基に、様々な金融活動を行い、その利益の一部を預金者に利息として還元します。

定期預金の大きな特徴は、金融市場の変動にかかわらず、預け入れた元本が保証されるため、安定した運用が可能なことです。また、普通預金に比べて一般的に高い利息が設定されている場合が多く、資産をしっかり守りつつ確実に増やしたい人に適しています。

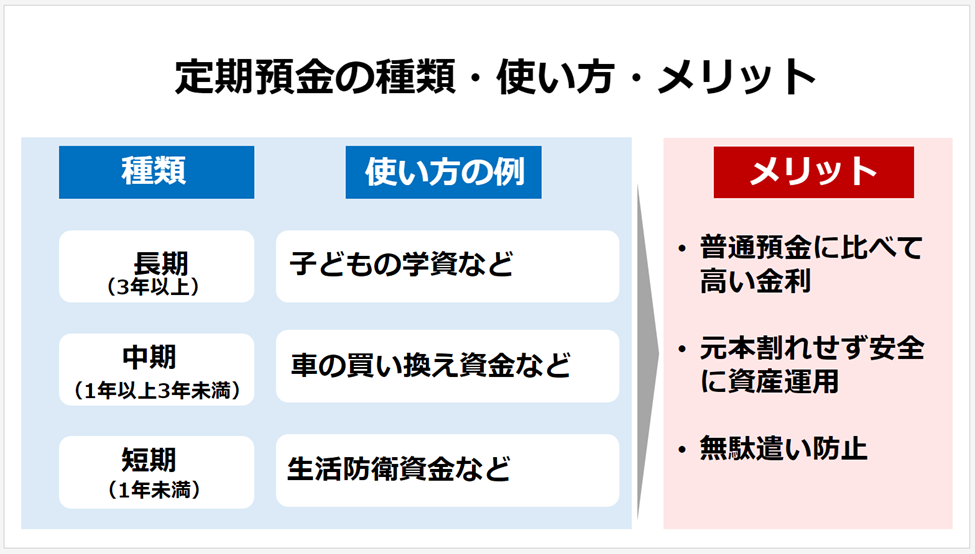

定期預金の種類

定期預金は、預け入れる期間によって、大きく短期、中期、長期の三つの種類に分けられます。これらの違いを理解し、自分の目的やニーズに合ったものを選択していきましょう。

短期の定期預金は、期間が1年未満の定期預金です。このタイプは、比較的早く利息を受け取りたい人や、短期間での小規模な貯蓄目的に適しています。流動性を重視する場合や、特定の短期目標に向けてお金を貯めている場合に適した選択肢です。

中期の定期預金は、1年以上3年未満の定期預金です。中長期の貯蓄目標がある人や、少し長めの期間で資産を形成したい場合に適しています。中期の定期預金は、短期よりも高い利息を期待できることが多く、中期的な計画に役立ちます。

長期の定期預金は、3年以上の定期預金です。長期的な目標、例えば子供の教育資金や老後の資金など、長期間で資産を形成したいと考えている人に最適です。長期の定期預金は、将来に向けて堅実に資産を増やすための手段として有効です。

それぞれの種類は、期間や目的に応じて異なるメリットを提供します。自分の資産運用目標を明確にし、それに最適な定期預金を選ぶことが重要です。

定期預金のメリット

次に定期預金にはどんなメリットがあるのか、普通預金などと比較しながら、具体的に見ていきましょう。

利息がよい

定期預金と普通預金を比較すると、最も大きな違いの一つが利息です。普通預金はすぐに口座からお金が引き出せるため、日常的に利用するにはとても便利です。しかし、一般的に普通預金の利息は低い場合が多く、これに対して、定期預金は一定期間、資金を預け入れることで、より高い利息を受け取ることができます。

SBI新生銀行では、普通預金でも金利年0.03%〜0.15%*1 (税引前/税引後 年0.0239%~0.1195%)とステップアッププログラムにより、ステージが高いお客さまには、より良い金利を提供しています。

そして定期預金では、さらに高い金利年0.5%*2 (税引前/税引後 年0.3984%)の金利を提供しています。この高い利息は、時間を味方につけて資産を安全に、そして着実に増やしていくうえで大きなメリットとなります。

※金利は、2024年4月10日現在。

*1パワーフレックス円普通預金。金利は毎日見直しとなる変動金利です。

*2 パワーダイレクト円定期預金5年もの30万円以上の場合。

安全に資産を保管できる

定期預金のもう一つの大きなメリットは、元本割れを気にすることなく、安全に資産を保管できることです。株式や債券などの投資商品と比較すると、これらは元本割れのリスクがありますが、定期預金は市場の変動リスクから影響を受けにくい安定した投資手段です。定期預金は、金融機関が破綻しない限り、預け入れた元本と約束された利息の支払いが保証されています。また、定期預金は金融機関が提供する預金保険制度の対象です。万一、金融機関が破綻した場合でも、預金者1人当たり元本1,000万円までと破綻日までの利息等が保護されます。資産がしっかりと保護されているため、安心して資産を預けることができます。

このように、定期預金はリスクを低減しながら資産を保管しておくことができます。そのため、車の買い換えやお子さまの学資など、将来的に支出する予定がある方や、元本を確保しつつ安定した利息を得たい方にとって、よい選択肢となります。

関連記事:定期預金のメリットとは?利用時の注意点や満期後の対応を解説!

定期預金のデメリット

このように、定期預金は多くのメリットがありますが、デメリットも存在します。そのため、定期預金のメリット最大限に活用するためには、デメリットもしっかりと理解しておくことが大切です。

最低預入金額がある

定期預金を預け入れる際、多くの金融機関では最低預入金額を設定しています。この金額は、銀行や定期預金の種類によって異なりますが、少額からの資産運用を考えている人にとっては壁になることがあります。最低預入金額は、1,000円程度から数百万円まで幅広く設定されています。特に利息が高い定期預金ほど、より高い最低預入金額を求められる傾向があります。このため、資産形成を始めたばかりの方や、少額で分散投資を考えている方にとって、定期預金が最適な選択肢にならないケースがあります。

金利が変動しない (固定金利の場合)

定期預金の金利は、固定金利型と変動金利型のふたつのタイプがあります。固定金利の場合、預け入れ時に金利は固定され、契約期間中は変動しません。この特徴は、金利が下がるリスクを避けたい場合には有利ですが、市場の金利が上昇した際には不利になります。例えば、定期預金を設定した後に金利が上昇した場合でも、既に固定された低い金利が適用され続けるため、他の高利回りの投資機会を逃す可能性があります。このため、金利が上昇しているような状況では、定期預金はあまり魅力的な選択肢となりません。

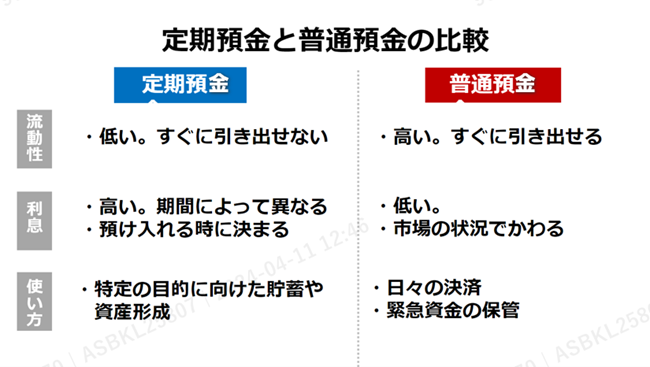

定期預金と普通預金の違い

続いて、定期預金と普通預金の違いについて見ていきましょう。銀行には、大きく二つの預金形式があります。それは普通預金と定期預金です。最大の違いは「流動性」と「利息」です。これらの違いについて、詳しく解説していきます。

流動性と利息違い

流動性とは「現金化のしやすさ、取引のしやすさ」のことです。普通預金はお金の引き出しや振り込みが自由にでき、流動性が高いと言えます。そのため、日常的な取引に適しています。すぐにお金を引き出せるので、生活費の支払いや緊急時の出費など、必要なときにすぐにお金を用意することができます。その一方で、利息は定期預金に比べて低く設定されていることが一般的です。

一方、定期預金はある期間、資金を固定することで一般的に高い利息が得られます。その代わりに、その期間内に資金を引き出すことができず、流動性が低くなります。また、満期前の解約も可能ですが、一定期間預けることを約束しているのが定期預金の特徴です。満期前の解約は、得られるはずの利息が得られなくなるなどのデメリットがあります。このように定期預金は金利が高い一方で、普通預金に比べ流動性が低く、計画的な資金管理が求められます。

この流動性の違いは、定期預金と普通預金が持つ役割の違いとも言えます。普通預金は「いつでも使える安全な場所にお金を置く」ことを目的としているのに対し、定期預金は「特定の期間、安全に資金を保管しておく」ための手段としているからです。流動性の違いを理解して、自分のニーズに最適な選択をしていきましょう。次に、それぞれの預金の具体的な利用シーンについて解説していきます。

どんな時にどっちの預金が向いている?

普通預金と定期預金は、それぞれ異なる特徴をもつため、利用シーンも異なります。具体的な利用シーンを紹介しながら解説していきます。

普通預金はいつでも引き出したり、預け入れたりできるため、日々の生活費の管理や、予期せぬ出費に対応するための緊急資金を預けておくのに適しています。光熱費や通信費などを口座振替に利用している方も多いのではないでしょうか?また、どんなに少額でも預けることができるので、積立貯金やおつり貯金など、様々な貯金をしていくために利用することができます。

一方、定期預金は、特定の目標に向けた貯蓄や資産形成のために有効です。例えば、数年後の住宅購入の頭金にする、子供の教育費用にするなど、特定の目的のためにお金を使うことが決まっている時に活用できます。このようなお金は元本割れすることなく、中長期にわたって確実に貯める必要があります。このようなときには定期預金が最適です。

SBI新生銀行の定期預金は、1ヵ月から5年まで預入期間が選べるので、お金を使う時期に合わせて期間を選ぶことで、うっかり使ってしまうことを防ぎながら、普通預金よりも高い利息を得ることができます。

定期預金と普通預金の金利決定方法

定期預金と普通預金の金利はどのように決まるのでしょうか?定期預金と普通預金では金利の設定方法に違いがあります。普通預金の金利は通常、変動金利となっています。これは市場の金利変動や中央銀行の政策の影響を受け、金利が変動します。これにより、普通預金の利息は預けている間に上下する可能性があります。

一方、定期預金は、預け入れ時の金利が契約期間中固定される「固定金利」を採用していることが多いです。これにより、預金者は預け入れ時の金利状況に基づいて安定した利息を見込むことができます。

金利の計算方法

ここであらためて、銀行の預金金利がどのように計算されるのか簡単に解説していきます。

預金の利息は、以下の公式で計算されます。

利息 = 預入金額 × 金利 × 預入期間 ÷ 365日

例えば、10万円を年利0.1%で3年間定期預金した場合、利息は以下のようになります。

利息 = 10万円 × 0.001 × 1,095日 ÷ 365日 = 約300円*

(*)税金は考慮しないものとします。

このように、定期預金の利息は、預入金額、金利、預入期間によって決まります。定期預金の中には預入期間が1年未満の商品もあります。表示されている金利は年利なので、単純に預入金額×年利とならないので注意してください。

定期預金口座を開設する際の注意点

定期預金の口座はどこの銀行でも開設できます。しかし、どの銀行で口座を開いても全く同じというわけではありません。定期預金を開設する上で注意すべきポイントを解説します。

銀行選びの基準

定期預金の口座を開設する際、最も重要なのが信頼できる銀行を選ぶことです。銀行選びの基準として、以下のポイントを考慮すると良いでしょう。

安定性:

銀行の財務健全性や経営状況を確認します。預け入れた資金の安全性を保証するためには、安定した銀行を選ぶことが重要です。

金利の条件:

預金者にとっては一番大切なポイントかもしれません。同じ期間預けるなら、金利の高い銀行に預けたいですよね。預入期間ごとの金利や、金利の種類(固定金利か変動金利か)をチェックしましょう。

サービス:

オンラインでの取引のしやすさ、顧客サポートの充実度など、銀行が提供するサービスの質も選択基準の一つです。

最適な定期預金の選び方

定期預金を選ぶ際には、自分のニーズに合わせて慎重に選択することが大切です。次のポイントを参考にしてください。

預入期間:

自分が資金を預けられる期間を考慮し、その期間に最適な定期預金を選びます。短期間での利用を考えている場合と長期間での利用を考えている場合では、適した商品が違います。

目的と合致性:

教育資金の積み立て、住宅購入資金の貯蓄など、定期預金を利用する目的に最も適した商品を選びましょう。

定期預金で資産形成を成功させるための戦略

ここまで定期預金の魅力や使い方について解説してきました。最後に定期預金で資産形成を成功させるための戦略について解説します。

定期預金の目標設定

定期預金を利用する上で最も大切なことは、明確な目標を設定することです。資産運用における目標は、将来の大きな買い物、子供の教育資金、退職後の生活資金など人それぞれ異なります。何のためにいくら必要なのか目標を明確にすることで、必要な資金額、目標達成のための期間、そしてそのために必要な預入金額を計算することができます。目標に応じて最適な定期預金を選ぶことが、資産形成の成功への第一歩です。

ポートフォリオに定期預金を組み入れよう

資産運用の基本は、リスクとリターンのバランスを取ることです。定期預金はリスクが低く、安全な資産運用方法と言えます。学資など特定の期間で、元本を確保しつつ、目標金額を貯める必要がある資産形成には最適です。しかし、リスクが低い分、リターンも限定的です。そのため、リスクがあるもののリターンが期待できる他の投資方法と組み合わせることで、全体のポートフォリオのバランスを取ることができます。定期預金をポートフォリオの一部として適切に組み込むことで、リスクを管理しつつ、目標達成に向けた効率的な資産形成が可能になります。

定期預金を成功させるためには、これらの戦略を実行に移すことが欠かせません。目標を明確に設定し、それを達成するための計画を立て、資産ポートフォリオの一部として定期預金を上手く活用することで、安定した資産形成を実現することができます。

定期預金を組み合わせて賢い資産形成をしよう!

NISAの人気もあり、定期預金には魅力がないかと思われる方もいるかもしれません。しかし、資産形成には、投資のような攻めだけではなく、大切なお金をしっかり守ることも非常に重要です。短期から長期まで、自分の目的に最適な定期預金を見つけることで、安心してお金を貯めることができます。そして、定期預金と他の投資商品を上手に組み合わせることで、賢い資産形成ができるはずです。

関連記事:資産運用の初心者が少額でも始められる運用方法を紹介

\ ネットでカンタン口座開設 /

SBI新生銀行で今すぐ口座開設

寺澤真奈美

保険や金融商品の販売に属さず家計やライフプランのサポートを行う、独立系ファイナンシャルプランナー。 通信費見直しアドバイザーとしても高い評価を受け、これまでに多くの家庭の通信費を削減。「お金を整えることは、心を整えること」をモットーに、 お金に縛られず“自分らしく生きるための家計づくり”を提案している。また、米国Gallup社認定ストレングスコーチとして、人の強みや価値観に寄り添ったアドバイスにも定評がある。 特に30〜60代の働く女性から「安心して相談できる」と支持を集め、 家計と心の両面を整えるサポートを行っている。セミナーや企業研修、コラム執筆、テレビ出演など幅広く活動。 TBS「NEWS23」、テレビ朝日「スーパーJチャンネル」、ESSE、東証マネ部!、NewsPicksなどメディア出演多数。 著書に『子どもにかかるお金大全』(光文社/2023年)。教育費や助成制度をわかりやすくまとめ、子育て世代から高い支持を得ている。

- 本稿は、執筆者が本人の責任において制作し内容・感想等を記載したものであり、SBI新生銀行が特定の金融商品の売買や記事の中で掲載されている物品、店舗等を勧誘・推奨するものではありません。

- 本資料は情報提供を目的としたものであり、SBI新生銀行の投資方針や相場説等を示唆するものではありません。

- 金融商品取引を検討される場合には、別途当該金融商品の資料を良くお読みいただき、充分にご理解されたうえで、お客さまご自身の責任と判断でなさるようお願いいたします。

- 上記資料は執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性をSBI新生銀行が保証するものではありません。

おすすめ記事

SNSを通じて、キャンペーンなどのご案内やおトクな情報を発信中!

公式アカウントをぜひフォローしてください!